降息第一槍,然後呢?你的投資組合準備好迎接三種劇本了嗎?- 深度分析第10期:降息與宏觀經濟

當經濟數據相互矛盾,歷史劇本與政治壓力交織,投資者該相信什麼?這是一份為聰明投資者準備的動態戰略地圖。

大家好,我是KP。

在經歷了數月的市場猜測與政治角力後,聯準會(Fed)終於進行了2025年的第一次降息。

可以預見,接下來的24小時,市場將被各種新聞標題淹沒:『Fed降息一碼!』、『點陣圖顯示明年路徑趨緩!』、『Powell承認就業市場走軟!』。

這些都是戰報,是已經發生的事實。許多人最關心的,也正是這些即時的數據和結論。

但是,對於一個真正的投資者而言,僅僅閱讀戰報是遠遠不夠的。

我們的任務,不是單單去複述這些誰都知道的事實。我們的任務,是去解讀這些事實背後,那更深層次的戰略意圖與潛在變數。

我們必須回答那幾個真正重要的問題:

現在的經濟情況,真實情況到底如何?這次看似「鷹派」的降息,究竟是聯準會精心設計的平衡術,還是在政治壓力下的無奈妥協?

歷史的劇本中,我們當前的位置更像是1995年那次完美的「軟著陸」,還是走向其他更糟結局的危險岔路?

在經濟數據、政治角力、市場預期這三股力量的撕扯下,那條通往最終勝利的投資路徑究竟在哪裡?

在這篇文章中,我將帶領大家穿透新聞的迷霧,從單純的「數據閱讀者」,升級為全局的「策略制定者」。

我們將一起解構這次FOMC決策的每一個細節,繪製出未來市場的完整作戰地圖。

讓我們開始吧。

戰情快報:九月FOMC決策深度解析

在開始之前,我們還是要整理一下這次FOMC的重點:

1. 行動:溫和的「風險管理式」降息

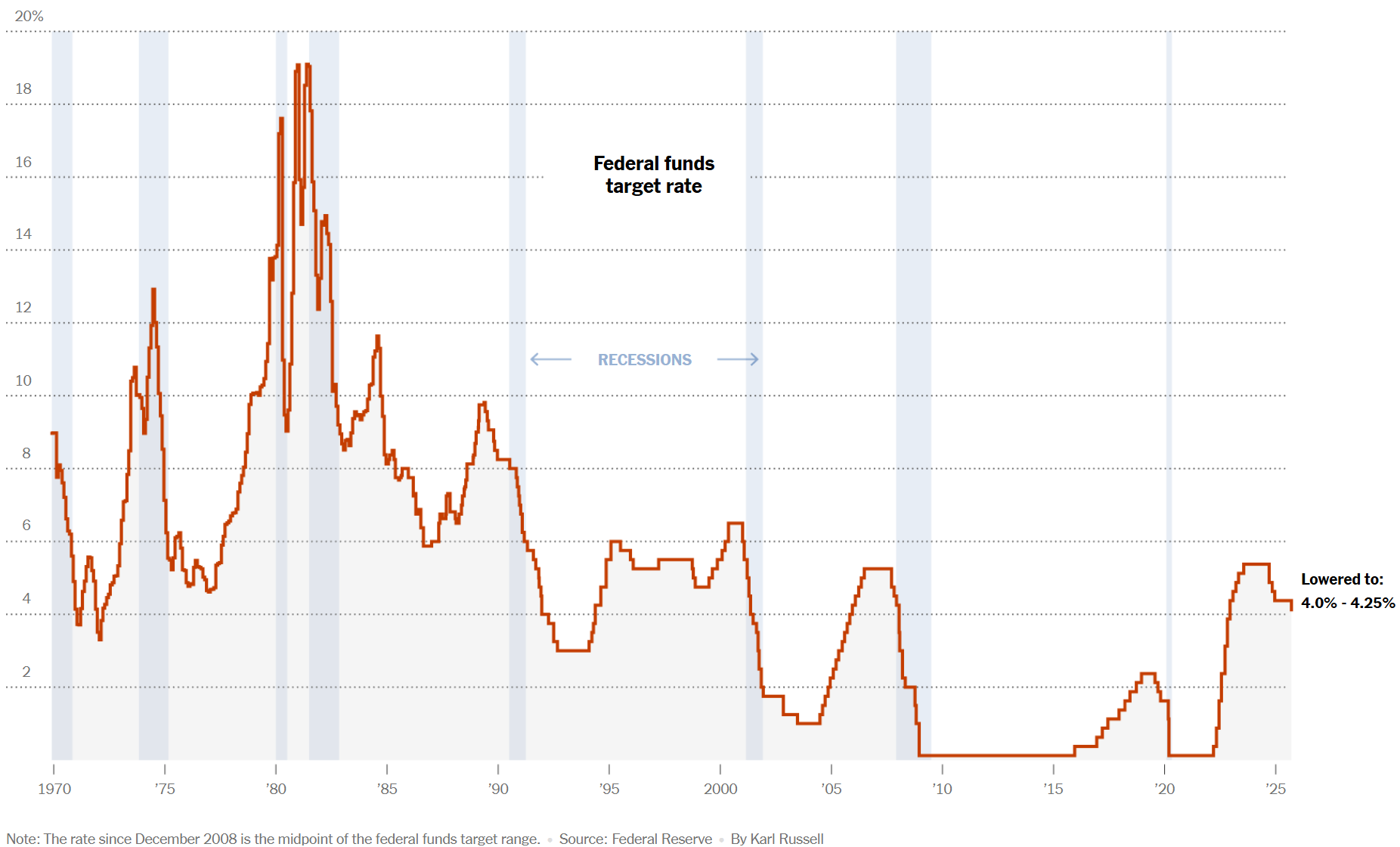

決策: 如同市場普遍預期,聯準會將基準利率下調25個基點,新的目標區間為4.00% - 4.25%。

Powell的發言: 主席Powell在記者會上明確將此次降息定義為一次「風險管理式降息」,而非應對經濟衰退的緊急措施。他承認勞動力市場已出現「顯著放緩」,並直言「我不能再說勞動力市場非常穩固了」,這清晰地揭示了聯準會的政策重心已從對抗通膨轉向預防就業市場惡化。

2. 投票:Powell掌控全局,政治壓力初顯

結果: 最終投票結果為11比1,異議聲音少於市場預期,顯示Powell在委員會內部仍有強大的掌控力。

唯一的反對票: 新任理事、Trump總統的盟友Stephen Miran投下反對票,他主張進行更激進的50基點降息。這標誌著來自白宮的政治壓力已正式體現在FOMC的投票記錄中。

鷹派的團結: 值得注意的是,之前被視為潛在反對者的鷹派理事Bowman和Waller此次選擇與多數派站在一起,支持了這次溫和的降息。

3. 未來路徑:「點陣圖」揭示的鷹鴿分裂

被稱為「點陣圖」的官員利率預期,是本次會議最關鍵、也最分裂的信號:

短期鴿派(2025年): 中位數預測顯示,聯準會預計在今年剩餘時間內還將有兩次降息。這符合市場較為鴿派的預期。

中期鷹派(2026年): 然而,對於明年,點陣圖的中位數預測僅顯示有一次降息。這與市場當時預期的2-3次降息產生了巨大分歧,是一個明顯的鷹派信號。

內部分歧巨大: 點陣圖的分佈極為分散,顯示出委員會內部對未來經濟路徑的看法存在巨大不確定性。有官員預計明年會大幅降息(多達4次),也有官員認為應該按兵不動。

總結: 這是一次典型的「鷹派降息」。聯準會用一個溫和的降息動作安撫了市場對經濟放緩的擔憂。

但同時用一個偏鷹派的未來路徑預測(點陣圖)來管理市場過度的寬鬆預期,並重申了對通膨的警惕。

這場精心設計的平衡術,完美地開啟了我們下文將要探討的「軟著陸」劇本。

序章:戰場的迷霧

在金融市場的迷霧戰場中,單純的經濟數據從來不是決定勝負的唯一因素,真正主導走向的,是市場集體相信的「故事」。

重點是,市場現在究竟在為什麼而定價?它看到的是勝利的曙光,還是懸崖邊的警報?

在我們深入探討之前,必須明確一點:市場早已經完全消化了這首次25個基點的降息。它已經早被定價(priced-in),因此,降息這個動作本身幾乎無關緊要。

真正的百萬美元問題是:這記期待已久的降息,究竟是:

時機恰到好處?(Just Right?) 這是一次精準的「預防性」手術,成功引導經濟軟著陸嗎?

為時已晚?(Too Late?) 正如一些批評者不斷指責的那樣,聯準會行動遲緩,只能眼看經濟滑向衰退嗎?

為時過早?(Too Early?) 在通膨火焰未滅時降息,這是否會重演1970年代的政策失誤,引發更猛烈的通膨反撲(Reflation)?

這三大問題,對應著三個相互衝突的宏大敘事。

敘事一:從「通膨終結者」到「衰退預防者」

有人認為,聯準會的態度已經發生了根本性的轉變。

聯準會的角色,已從一位「通膨終結者」,轉變為一位試圖在經濟心跳停止前進行搶救的「衰退預防者」。

這個故事的劇本,正由一系列疲軟的數據所撰寫:近四個月月均低於10萬的新增就業,以及在9月初飆升至26.3萬人、創下近四年新高的初請失業金人數。

在這種敘事下,降息被視為必要的「政策兜底」,它為儘管基本面疲軟但股價依然高漲的市場,提供了最堅實的理由。

敘事二:「AI創世紀」的樂觀與現實

與此同時,第二個故事解釋了為何在宏觀經濟開始在走下坡的背景下,科技股的估值卻能挑戰天際。

這就是「AI驅動的生產力革命」——一個充滿樂觀主義的「這次不一樣」的神話。

這個故事讓投資者相信,AI將帶來史無前例的效率提升,足以抵銷任何傳統的經濟衰退。眾多科技股高昂的PE Ratio,正是這個信仰最極致的體現。

然而,最近的企業調查就給這種狂熱潑了一盆冷水。麥肯錫的研究報告如同一道裂痕,揭示了近80%使用生成式AI的組織「並未看到對營收有顯著影響」。

但我們是否僅僅因為短期營收影響不明顯就否定了AI敘事?這會不會是一種短視的行為?

歷史為我們提供了鏡鑑:1990年代的網際網路泡沫。

當年,在Cisco、Sun Microsystems等公司瘋狂投入數十億美元建設光纖網路時,批評者同樣質疑這些鉅額資本支出(Capex)並未立即轉化為營收。

然而,正是這些基礎設施的超前部署,才為2000年後Google、Amazon等公司的爆發式增長鋪平了道路。

事實上,AI敘事不僅僅是一個關於未來的「神話」,它本身就是一股強大的、正在發生的「當下現實」,即使應用層的營收增長暫時滯後。

更重要的是,這個「當下現實」與其他兩大敘事存在深刻的交互影響:

AI作為「滯脹」的解藥: 如果「政策失誤」敘事成真,我們陷入了停滯性通膨的泥沼,那麼唯一能夠打破僵局的,就是一場非凡的生產力革命。

AI作為「衰退」的緩衝: 即使經濟走向硬著陸,那些真正能利用AI降本增效的企業,也將比競爭對手更具韌性。更重要的是,AI產業鏈的龐大資本支出,本身就為實體經濟提供了一張安全網。

因此,AI敘事並非一個可以輕易否定的「神話」。它是一個充滿不確定性,但同時也蘊含著巨大上行潛力的變數。

投資者需要思考的是,當前的估值究竟反映了多少未來的潛力,以及自己是否為「AI真的兌現承諾」這一可能性做好了準備。

敘事三:「政策失誤」的1970年代幽靈

在所有故事中,最危險的莫過於這個潛伏在陰影中的敘事。

它讓人們想起了1970年代那個不堪回首的幽靈——聯準會在尚未完全馴服通膨猛獸時,就過早地轉向寬鬆,最終引發了第二輪更猛烈、更具破壞性的通膨浪潮。

今天的場景何其相似:核心CPI頑固地停留在3.1%的水平,遠未達到2%的目標;與此同時,關稅等地緣政治因素正在為通膨火上澆油。

如果聯準會的降息不幸重演了Arthur Burns時代的「政策失誤」,那麼市場將被迫面對最壞的結局:

聯準會掉頭更激進地加息,親手將經濟推入它本想避免的深度衰退。’

這個並不是現在主流敍事,但作為投資者,我們必需要清楚,市場可能會忽然在某幾個數據公佈後,忽然轉為這個敍事,而忘記了之前的兩個敍事。

這三大敘事,如同三股強大的引力,拉扯著市場的走向。

本文將透過接下來的五個章節,層層剝繭,為您提供一個清晰的分析框架,幫助您判斷哪個故事正在成為現實,並在這場世紀大轉向的迷霧中,為您的財富找到最安全的航道。

本章小結

這次首次降息本身不重要,因為已被市場定價;重要的是未來的路徑。

市場的未來走向,將由「軟著陸」、「硬著陸」和「停滯性通膨」三大主流敘事的博弈結果所決定。

AI敘事是一個關鍵變數,它既可能被證偽,也可能成為打破僵局、對抗衰退或滯脹的關鍵力量。

第一章:經濟儀表板 ---- 戰場數據全景掃描

一位優秀的指揮官在做出任何重大決策前,必須能清晰地讀懂戰場的儀表板。經濟世界也是如此。

為了全面評估聯準會眼前的戰局,我們必須將複雜的經濟指標分為三類:

領先指標: 如同透視未來的擋風玻璃。

同步指標: 如同顯示當前速度的車速表。

落後指標: 如同確認已行駛路徑的後照鏡。

1. 領先指標 (擋風玻璃)

這些指標預示著風暴的來臨。它們描繪的,是一幅烏雲密布的未來圖景。

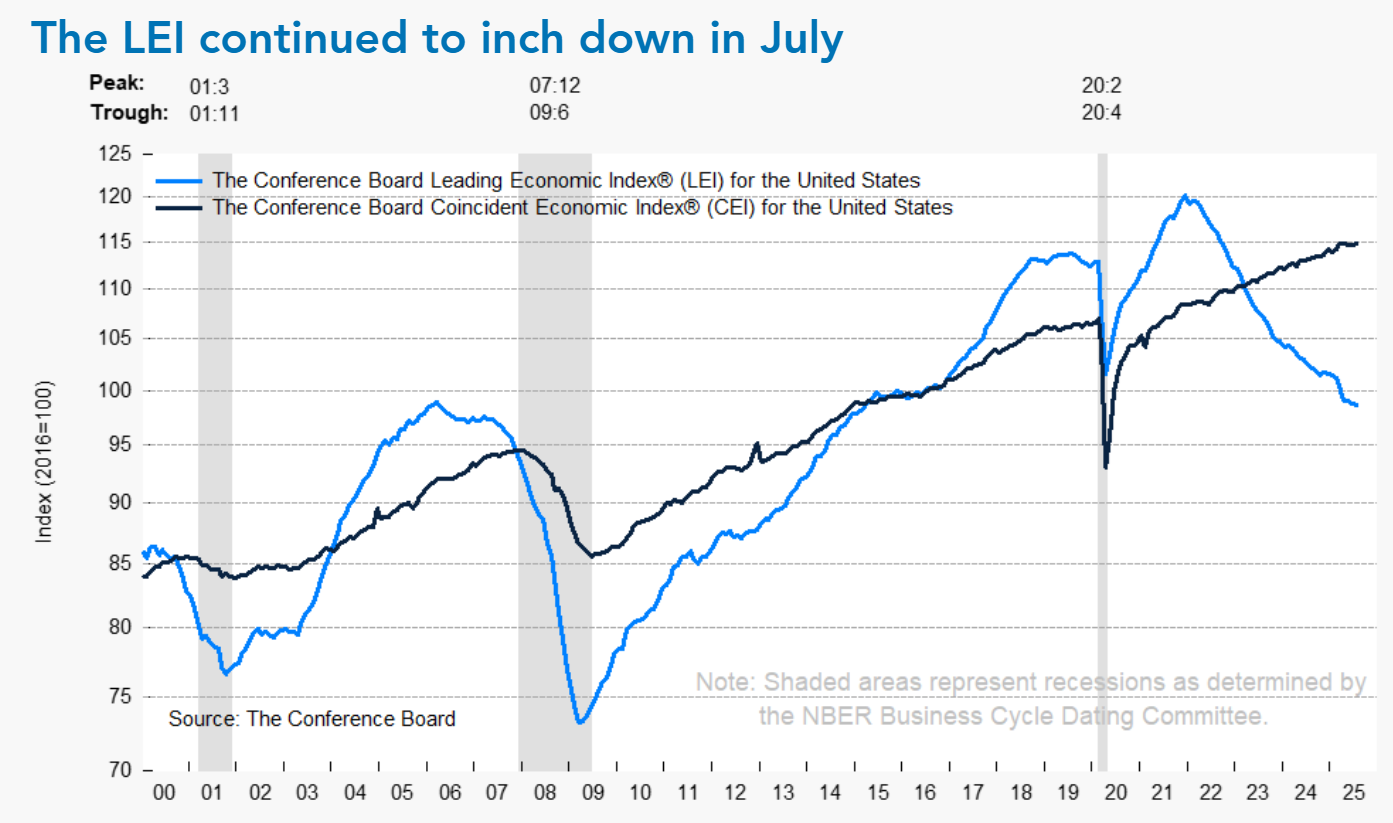

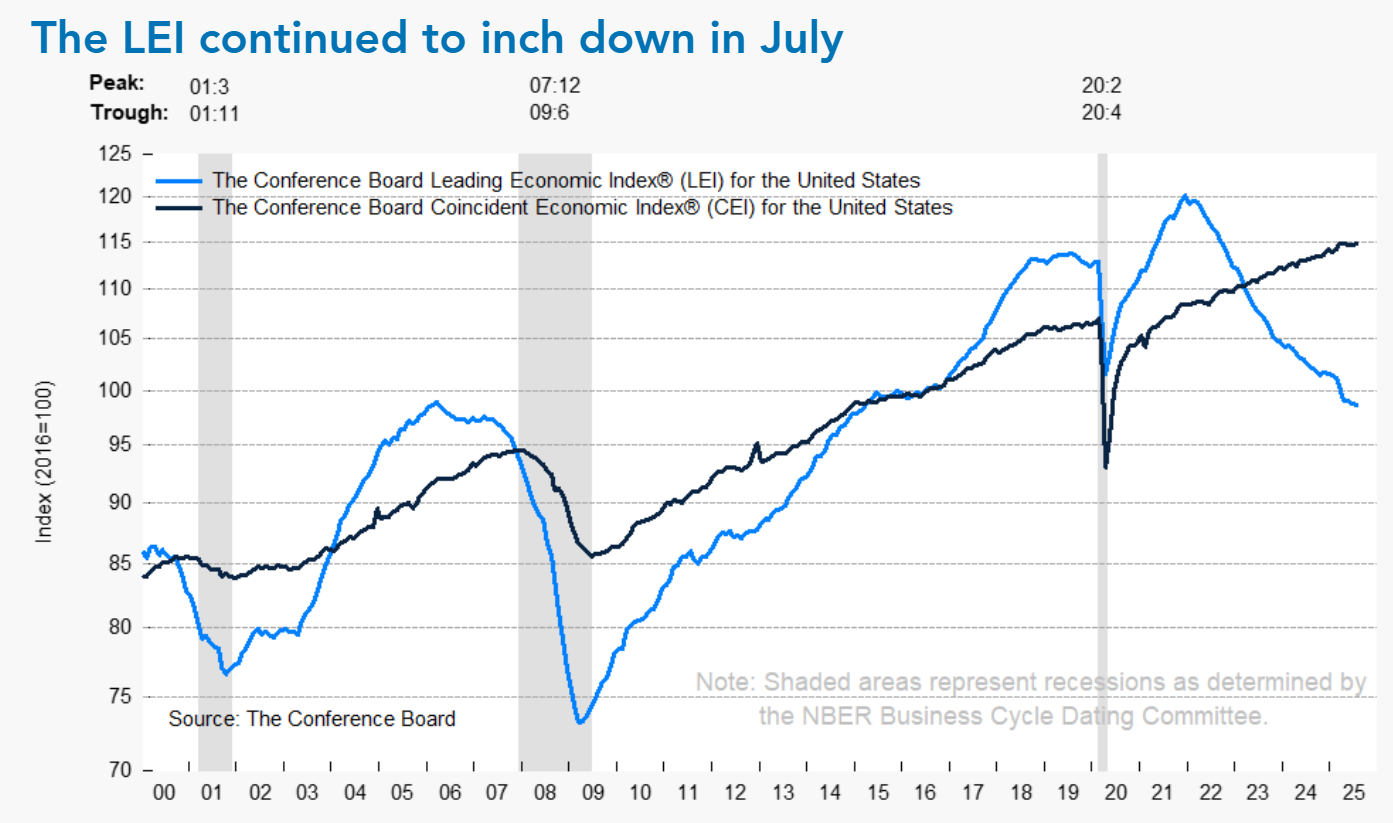

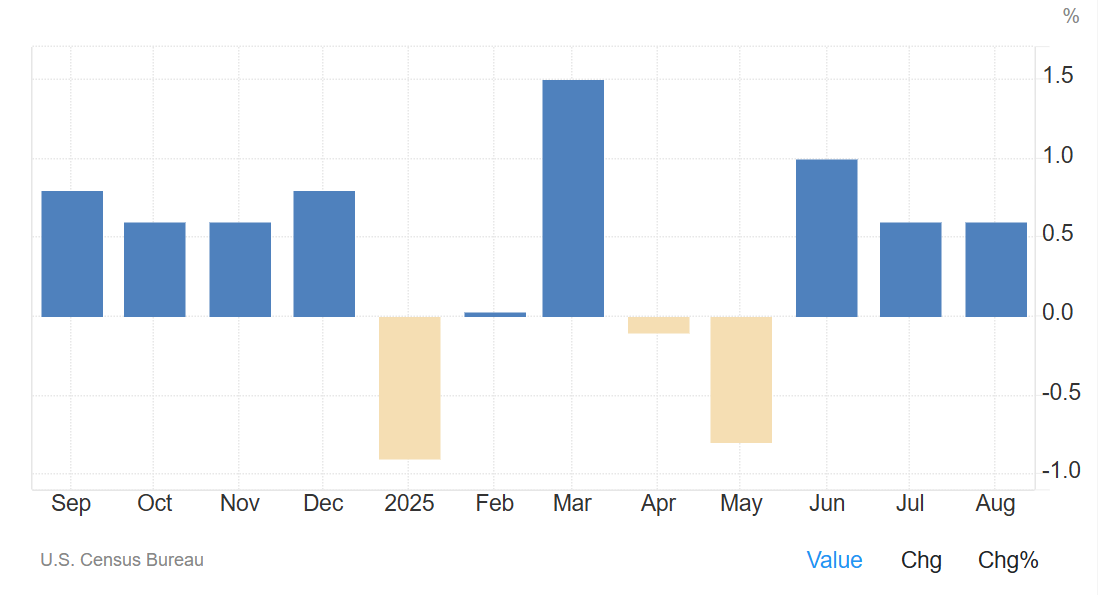

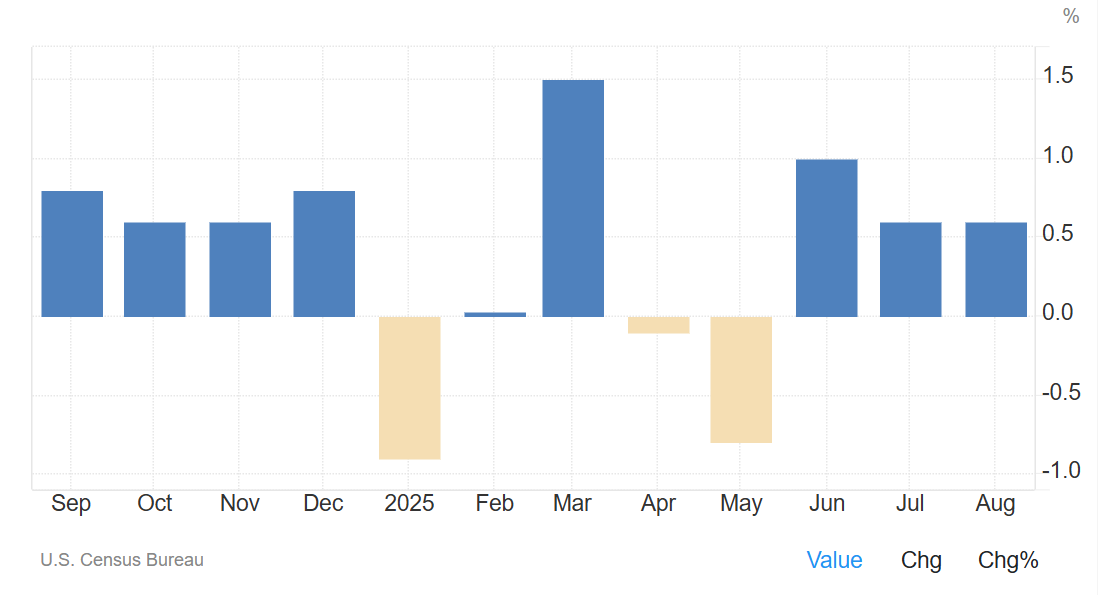

領先經濟指數 (LEI):

這項由十個指標構成的綜合指數,正持續發出經濟逆風的警訊。在6月下降0.3%後,LEI在7月再度微降0.1%。

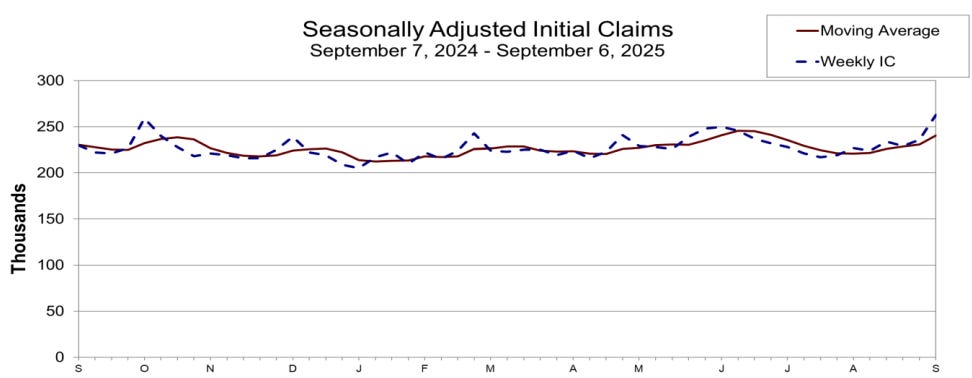

更令人擔憂的是,從2025年1月到7月的六個月間,該指數累計下跌了2.7%,跌速遠超前一個半年期,明確預示著前方的道路將充滿顛簸。初請失業金人數:

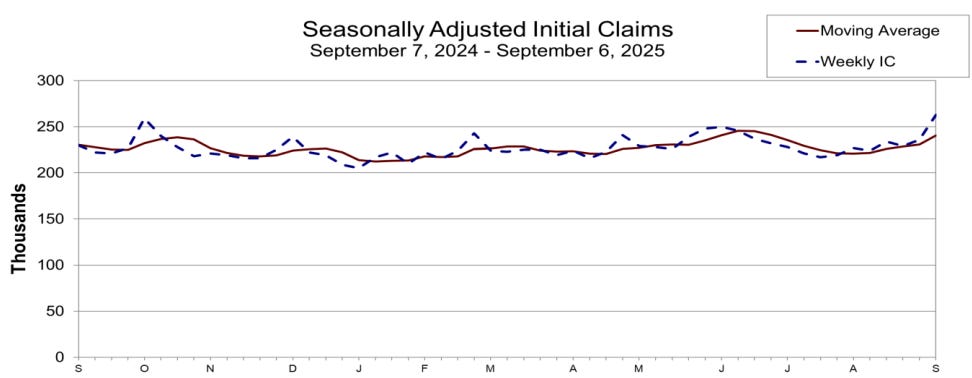

勞動力市場前線的警報聲突然變得刺耳。9月第一週,首次申請失業救濟的人數飆升至26.3萬人,這是自2021年10月以來的最高水平,遠超市場預期。

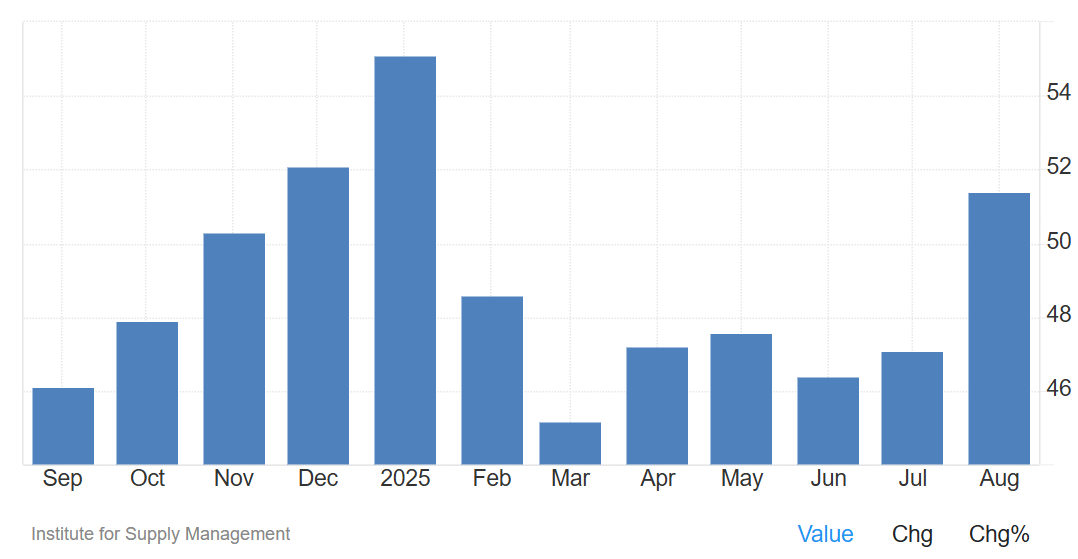

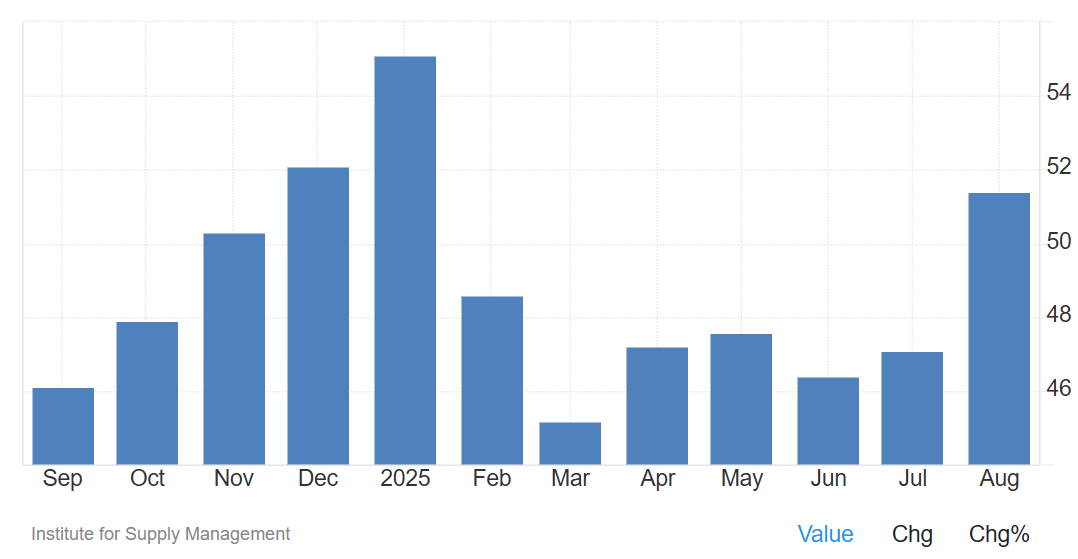

其四周移動平均線也出現了急劇拉升,這是一個明確的信號,指向勞動力市場正在從降溫走向惡化。ISM新訂單指數:

在一片悲觀的數據中,這是唯一的一線曙光。

在經歷了長達六個月的收縮後,代表未來製造業需求的ISM新訂單指數在8月份意外地重返擴張區間,讀數為51.4。

這表明,儘管前景黯淡,但製造業的需求端或許正在醞釀一絲微弱的反彈。

2. 同步指標 (車速表)

如果說領先指標指向風暴,那麼同步指標則顯示,經濟這台機器的引擎轉速,幾乎已降到停滯的邊緣。

然而,一個驚人的悖論出現了:儘管引擎看似熄火,消費者的腳卻依然踩在油門上。

非農就業人數:

8月份的就業報告令人瞠目結舌,經濟僅僅增加了2.2萬個工作崗位,與市場預期的11萬相去甚遠。這延續了自4月以來幾乎停滯的趨勢,證實了經濟當前的動能極其疲弱。零售銷售:

就在所有人都因疲軟的就業而預期消費者將勒緊褲帶時,他們卻給市場帶來了巨大的意外。

八月份的零售銷售月增率高達0.6%,遠超經濟學家預期,同時七月份的數據也被向上修正,顯示出驚人的韌性。

這種消費力道是廣泛的,從汽車、電子產品到娛樂餐飲都錄得增長。

一位分析師將當前環境描述為「怪異」:勞動力市場指標朝著下降的方向發展,但消費者卻持續支出。

這意味著,儘管就業市場寒風刺骨,但消費者的購買力尚未崩潰,這為聯準會的決策增添了極大的複雜性。

3. 落後指標 (後照鏡)

後照鏡裡的風景,確認了我們已經駛離了繁榮地帶,並且,一個棘手的「遺留問題」仍在緊追不捨。

失業率:

作為一個典型的落後指標,失業率的攀升確認了勞動力市場的降溫趨勢。

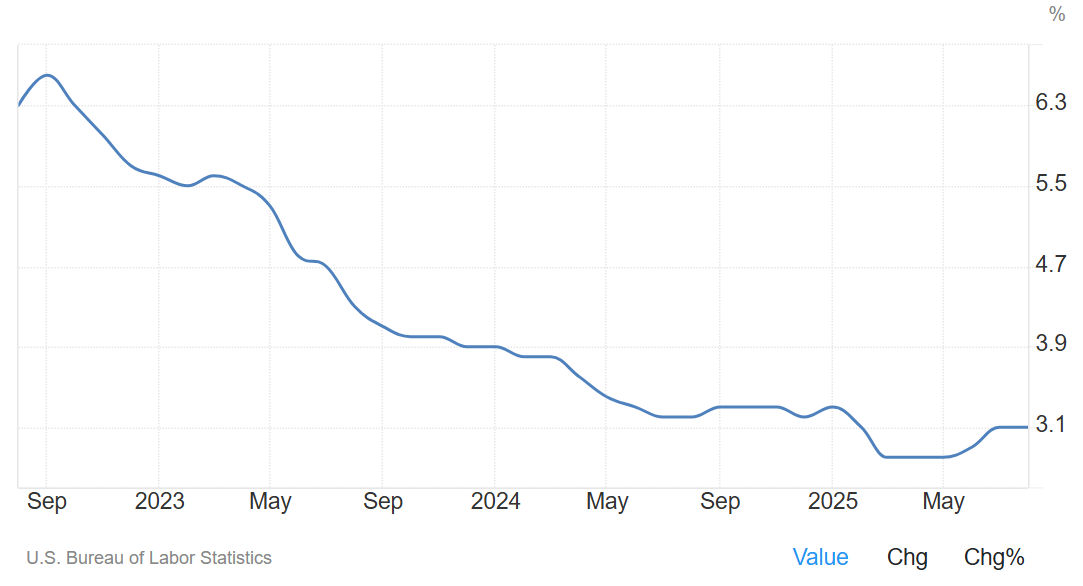

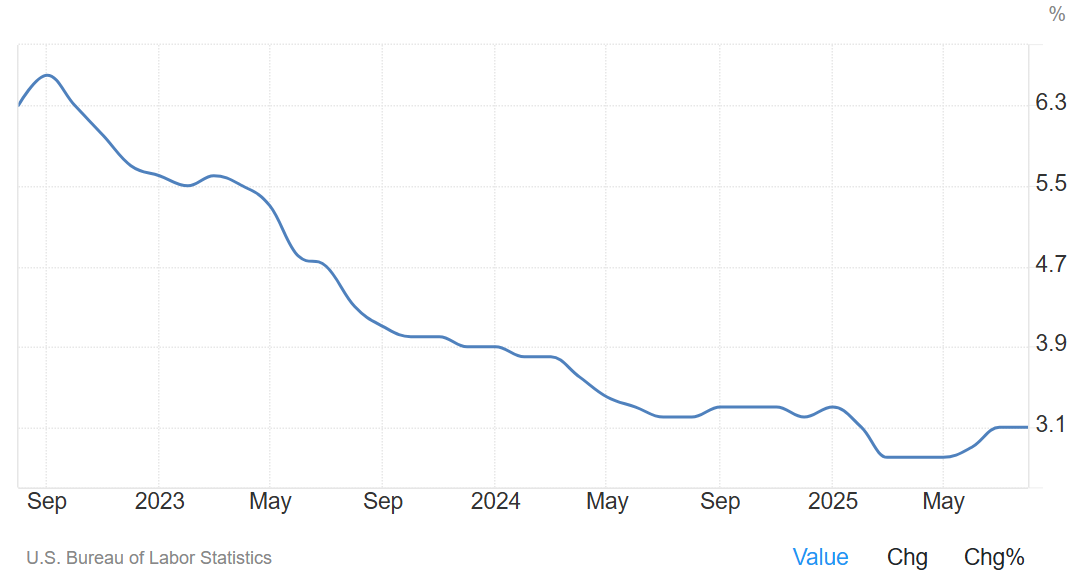

8月份,失業率已上升至4.3%,這是自2021年10月以來的最高點。雖然從歷史標準看仍不算高,但其從2023年創下的50年低點持續走高的軌跡,無疑是對經濟放緩的最終確認。消費者物價指數 (CPI) / 通膨:

這正是讓聯準會指揮官們夜不能寐的數據。在所有數據都指向經濟需要降息刺激時,通膨卻發出了相反的信號。

八月份的年度通膨率意外地從七月的2.7%加速至2.9%,創下自一月以來的最高水平。更令人擔憂的是月度數據,CPI月增0.4%,是七月增幅的兩倍,顯示通膨壓力正在重新積聚。剔除食品和能源後的核心通膨,則頑固地保持在3.1%的高位,與二月份的峰值持平,絲毫沒有放緩的跡象。

經濟學家指出,這種頑固性部分源於Trump總統的關稅政策,其影響在服裝、傢俱等商品的價格上已清晰可見。

這使得聯準會陷入了兩難的絕境:降息以挽救經濟,可能會重新點燃通膨的火焰;維持高利率以對抗通膨,則可能徹底扼殺經濟的生機。

這完全違背了「在通膨受控後才降息」的傳統劇本。

本章小結

經濟數據呈現出極度混亂且相互矛盾的信號。

領先指標(如LEI、初請失業金人數)預示經濟衰退風險正在上升。

但同步指標(零售銷售)和落後指標(CPI)卻顯示出強勁的消費和頑固的通膨,這極大地限制了聯準會的行動空間。

第二章:歷史的後照鏡 ---- 聯準會降息戰役檔案庫

在軍事學院裡,學員們會反覆研究歷史戰例,以理解戰略決策如何導向勝利或災難。

在投資的世界裡,我們也必須這樣做。為了判斷當前的降息是福是禍,我們必須深入歷史的檔案庫,檢視自1980年代以來幾場最關鍵的降息戰役。

它們被清晰地分為兩類:

「保險式降息」:聯準會主動出擊,目的是防範於未然。

「衰退式降息」:聯準會的行動是被動的、滯後的「救火」。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.