微軟發生什麼事?特斯拉不理賣車了?財報週你需要知道的11個主題 - KP思考筆記(第27期)

(之前發了一次,但好像大家都收不到電郵,所以重發一次)

大家好,我是 KP。歡迎來到第 27 期的《週末思考筆記》。

這個星期只能用「瘋狂」兩個字來形容,財報多得誇張。從大型科技股、傳統巨頭到散戶熱門股,幾乎所有重量級選手都擠在這個星期交成績單。

雖然這和會計準則有關,但我有時在想,這些公司能不能稍微「錯峰」發表?讓我們有時間好好消化一下。畢竟有時候沒財報看,心裡還真有點空虛;如果每個星期都能有幾家公司公佈財報,那投資生活就刺激多了。

趁著這波財報季的高峰,我想再次和大家聊聊:財報季到底是拿來做什麼的?

很多人喜歡說「賭財報」,但在我的邏輯裡,財報與其說是用來「賭」的,不如說是用來「驗證」的。

拿 Meta 為例,老實說,這一季的財報跟上一季有本質上的區別嗎?或許說法上有點不同,但如果你硬要找理由解釋為什麼上次大跌、這次大漲,總能編出一套說辭。但事實是,Meta 還是那家 Meta:就是一家本業強到不行,同時瘋狂燒錢買下一世代入場券的公司。這個核心邏輯,上一季跟這一季其實沒什麼變化。

再看 Microsoft,這幾天我身邊很多朋友都在問:「微軟到底出了什麼問題?怎麼跌成這樣?」然後開始拼命找理由。理由當然有,但這些理由是否足以支撐這種跌幅?這就見仁見智了。

這就是為什麼我一直強調不要「賭財報」。因為你永遠無法預測市場會如何「解讀」一份財報。賭財報的人,其實是在賭兩件事:第一,數字好不好;第二,別人的腦袋在想什麼。這跟在賭場擲骰子其實沒什麼分別。

財報真正的價值,在於驗證你對這家公司、甚至對整個產業的「敘事邏輯」是否依然成立。

既然財報是用來「驗證」而非「賭博」,那我們在看一份財報時,究竟應該看什麼?如果說數字會被市場過度解讀,那我們該如何抓到重點?

我認為,一份財報最值得關注的,通常是以下這三個層面:

第一,看「管理層的承諾」與「執行結果」的落差。

每家公司的 CEO 在前幾季都會給出一個「敘事」(Narrative)。比如,他們說要縮減開支來提升利潤,或者說要大舉投資某個新領域。

在看財報時,我第一時間不是看營收有沒有達標,我會看:「他們上季說要做的事,這季做到了嗎?」

如果一家公司說要轉型,但財報顯示利潤率持續下滑且看不見改善跡象,那這就是「敘事破裂」的警訊。相反地,如果股價因為市場情緒大跌,但公司的執行力完全符合當初的承諾,那麼這種下跌對我來說,反而是敘事被驗證後的「加碼機會」。

第二,看「指引(Guidance)」背後的底氣。

財報是過去式,而投資是未來式。比起過去三個月賺了多少錢,我更在意公司對未來的看法。

但看指引不能只看數字(例如增長 10% 或 15%),更要看管理層在電話會議(Earnings Call)中如何解釋這些數字。

例如,他們對未來的信心是來自於「大環境好轉」(這很被動),還是來自於「自身產品競爭力提升」(這很主動)?

又或者當分析師問到刁鑽的競爭問題時,管理層是閃爍其詞,還是能給出具體的應對邏輯?

好的指引不一定要很激進,但一定要很合理。 一個合理的指引能驗證這家公司的管理層是否對生意有強大的掌控力。

第三,看「資本配置」的優先順序。

錢流向哪裡,心就在哪裡。

在財報中,我會特別留意公司是怎麼花錢的。它是把賺來的錢拿去回購、發股息?還是繼續投入研發(R&D)或資本支出(CapEx)?

這沒有絕對的好壞,但必須與你的「投資邏輯」相符。

說了這麼多,我想說的重點是,別讓股價教你怎麼思考。

財報公佈後的股價波動,往往反映的是「市場預期」與「現實數字」的落差,而不一定是「公司價值」的改變。

市場經常會為了 1% 的數字偏差而大崩潰,但那 1% 往往不影響這家公司五年後的地位。

所以,下次看財報時,試著把股價走勢圖關掉。先讀一讀新聞稿,聽聽電話會議,問問自己:「我當初買入這家公司的理由,是因為它這季要賺多少錢嗎?如果不是,那這個理由現在還在嗎?」

如果理由還在,那財報後的波動就只是噪音;如果理由不在了,那無論股價漲跌,你都該冷靜地重新審視你的投資組合。

這就是我認為財報季最有意義的練習。

本來這篇引言打算寫短一點,畢竟這次的《思考筆記》內容簡直要「突破天際」了,但最終還是有感而發,越寫越多。

以往我最多試過一期寫 8 個主題,但這次真的忍不住手,一口氣塞進了 11 個。實在是這週值得深挖、值得驗證的東西太多,不寫下來心裡不舒服。不過大家放心,這種爆肝程度不會是常態(哈哈)。

我知道大家心裡都有各自關心的公司,想知道我的看法。但是財報如海,我不可能每一間都面面俱到,但我相信,那些真正影響大局、值得你花時間去「驗證」的核心邏輯,你都能在這份筆記中找到答案。

最後想感性一下。大家都知道,《思考筆記》一直以來都是免費分享的。

我很少主動要求什麼,但這篇分析真的是「爆肝」寫的(之前的也是,程度不同而已哈哈)。如果你覺得這份筆記對你的投資思考有所啟發,希望能幫我點個讚、留個言,或者把它分享給你身邊的朋友,邀請他們一起訂閱「FOMO 研究院」。

你們的支持和回饋,就是我每天熬夜寫這些主題的最大動力。

這期的主題有11個,包括:

主題一:財報暴雷不要緊,Nvidia拉了Intel一把?

主題二:連巴菲特都遭遇滑鐵盧,聯合健康怎麼了?

主題三:關掉一系列門市,亞馬遜的實體零商夢失敗了嗎?

主題四:燒掉800億美金後,Meta的元宇宙豪賭迎來「虧損頂峰」?

主題五:從「永續」到「豐饒」,從財報看特斯拉的轉型

主題六:微軟的業績真的很差嗎,怎麼跌成這樣?

主題七:軟件股血流成河,亮眼財報也救不回了嗎?

主題八:Trump政府在稀土戰略為何出現驚天逆轉?

主題九:兩大巨頭同時公佈財報,三星能追上SK海力士嗎?

主題十:蘋果用強勁的財報,成功證明了自己?

主題十一:提名新聯儲局主席,準備大幅降息了嗎?

話不多說,我們進入正題。

主題一:財報暴雷不要緊,Nvidia拉了Intel一把?

當Intel財報暴雷後,立刻就迎來一個重要利好。

根據消息,NVIDIA 與 Intel 將會就 2028 年 的次世代 GPU Feynman 架構展開合作。在 Nvidia 入股 Intel 之後,這個合作其實也算不上十分令人意外。

一場「非核心」的試探

不過,事實上 NVIDIA 並未將身家性命全盤托出,而是採取了極為謹慎的切割策略,形象地說:

「心臟」仍歸台積電:

最關鍵、決定性能命脈的 GPU 運算晶粒(Compute Die),NVIDIA 毫無懸念地繼續交由合作多年、技術領先的台積電,採用其最頂尖的 A16 製程。因為在最尖端的良率和效能上,台積電依然是那座不可逾越的大山。

「周邊」分包給 Intel:

相對次要、但仍屬關鍵的 I/O 晶粒(I/O Die),以及約 25% 的先進封裝訂單,則分給了 Intel。I/O 晶粒負責數據傳輸,封裝則關乎晶片的整合。這意味著,Intel 扮演的是「支援角色」,而非「主角」。

NVIDIA 的策略清晰無比:讓 Intel 參與進來,但僅限於「非核心」環節。

這是一場低風險的實驗,即便 Intel 在新製程上遇到麻煩,受損的也只是周邊功能,不會動搖 GPU 的核心性能。

NVIDIA 的動機

為什麼 Nvidia 要在此時拉 Intel 一把?

• 購買「地緣政治保險」: 在 Trump 政府高舉「美國製造」大旗、對海外晶片課徵高額關稅的背景下,NVIDIA 必須遞交一份「投名狀」。這筆訂單與其說是商業支出,不如說是交給華盛頓的「政治保險費」,換取未來的監管豁免。

• 緩解「先進封裝」的瓶頸: 台積電的 CoWoS 產能早已不堪重負。引入 Intel 的 EMIB 封裝技術作為第二供應商,是為了在 AI 浪潮中爭取更多的產能彈性。

• 扶植一個「可控的對手」: 一個活著、具備一定競爭力但無法威脅自己核心地位的 Intel,最符合 NVIDIA 的利益。這能避免台積電一家獨大,為未來的議價保留籌碼。

這只是一場昂貴的公關表演?

不過,亦有分析師認為,這筆訂單規模極小、層次非核心,且最致命的是——NVIDIA 並未給出任何長期的實質承諾。 那 50 億美元的股權投資,在沒有大規模晶圓訂單支撐的情況下,更像是一種「精神支持」或政治表態。懷疑論者認為,Intel 的晶圓代工業務(IFS)成功的機會依然微乎其微。

這場合作的本質充滿了不確定性:它究竟是 Intel 帝國復興的序曲,還是一場精心編排、用以安撫政客的公關表演? 沒人能下定論。

Intel 的生死狀:14A 是龍還是蟲?

雖然對Nvidia來說,這只是一筆試探性的訂單,但對 Intel 來說,這筆交易是「救命稻草」。

市場對 Intel 代工業務一直充滿懷疑,認為它只是政府扶持的「慈善機構」。但如果 Nvidia 真的把費曼架構的組件放進 Intel 的 14A 廠,這就是最強的背書。

如果 2028 年 Intel 能準時交貨且良率達標,它就正式拿到了與台積電同桌競技的入場券;如果搞砸了,Intel 的代工夢想可能就此終結。這是一場輸不起的豪賭。

我們該如何看待這場變局?

身為投資者,我們不需要擔心台積電會被取代。台積電依然掌握著最核心的「引擎」製造,地位穩如泰山。

但我們必須意識到,半導體產業的遊戲規則已經變了:

• 從「單一代工」轉向「雙代工/多代工」策略: 為了分散地緣政治風險,這將成為未來巨頭的標配。

• 封裝的重要性正在超越製程: 誰能解決晶片堆疊和散熱,誰就掌握了 AI 時代的話語權。

• 政治與技術的深度耦合: 現在看半導體,不能只看電晶體密度,還得看白宮的臉色。

這是一場基於現實主義的「政治婚姻」。NVIDIA 買到了安全與彈性,Intel 買到了生存的呼吸空間。至於這場婚姻能否長久,就看 2028 年 Intel 能否交出一份讓市場心服口服的成績單了。

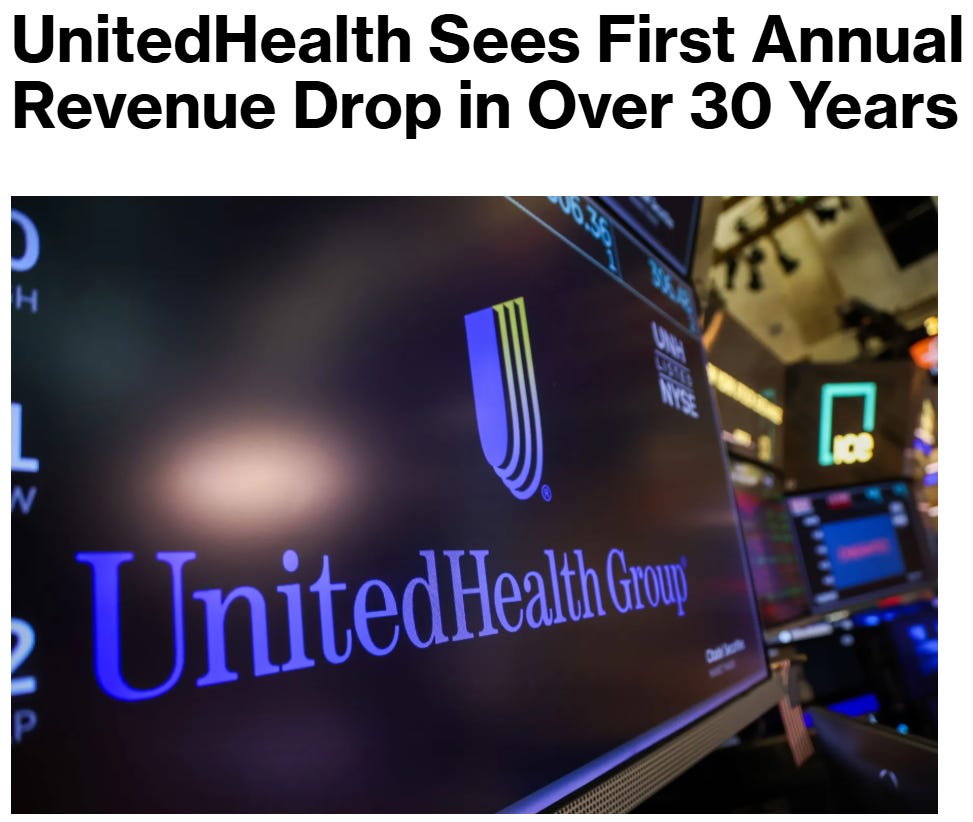

主題二:連巴菲特都遭遇滑鐵盧,聯合健康怎麼了?

2026 年 1 月 27 日,UnitedHealth (UNH) 股價單日暴跌 19%以上,市值蒸發約 600 億美元。對於這家過去三十年幾乎等同於「穩定成長」代名詞的公司來說,首次的收入倒退可以說是一個歷史性的時刻。

面對這種暴跌,大家不禁會問,這是抄底的機會嗎?我們先來了解一下發生了什麼事。

風暴的導火線來自Trump政府的一份提案:將 2027 年 Medicare Advantage(私人醫保)的費率調幅定為 0.09%。

這是一個什麼概念?華爾街原本預期的是 4% 到 6%。這相當於政府直接砍掉了保險公司預期中 98% 的增長空間。

什麼是 Medicare Advantage (MA)?

簡單來說,這是美國聯醫保(Medicare)的「私有化版本」。原本政府直接付錢給醫院看病(傳統醫保),但後來政府發現效率太低,於是把這筆錢撥給像 UNH 這樣的私人保險公司,讓他們去管理老人的健康。

UNH 不只是 MA 的參與者,它是這個市場的絕對霸主。

過去十年,UNH 的利潤增長有很大一部分來自 MA 會員數的擴張。隨著美國人口老化,這是一個「穩賺不賠」的賽道。

它旗下的保險分支(UnitedHealthcare)負責收政府的錢,然後把老人送到旗下的醫療服務分支(Optum)看病。政府的補貼在 UNH 內部轉了一圈,變成了雙重利潤。

為什麼現在出問題?

因為 UNH 太依賴這筆「政府撥款」了。當 川普政府宣布費率調幅僅為 0.09% 時,等於是斷了 UNH 的水龍頭。在醫療通膨 10% 的背景下,這筆錢根本不夠付醫藥費,UNH 的「利潤鏈」瞬間變成了「虧損鏈」。

V28 編碼模型:從「點石成金」到「打回原形」

在 MA 的世界裡,政府給保險公司的錢是根據病人的「病得多重」來決定的。病人越病,政府給的錢越多。

為了量化這個「病」,政府使用一套名為 HCC (Hierarchical Condition Category) 的編碼系統。

舊系統 (V24) 規則相對寬鬆。保險公司會聘請成千上萬的編碼員,在病歷中尋找任何細微的診斷,把病人標註得「看起來比實際上更病」。

新系統 (V28) 從 2024 年 開始逐步實施,到 2026 年 全面生效的新規則。它的核心目標就是「反套利」。

V28 刪除了約 2,000 個診斷代碼。這些代碼過去常被保險公司用來增加補貼,但政府現在認為這些病症並不需要額外的醫療支出。

以前一些模糊的診斷不再算數,必須有更明確的臨床證據。 許多病症的補貼權重亦被調低了。

UNH 過去幾年是「編碼優化」的佼佼者。透過旗下的 Optum 數據分析,它能比競爭對手更精準地挖掘出病人的每一個潛在診斷,從而獲得更高的政府補貼。

V28 的出現,相當於政府修改了會計準則,讓 UNH 過去那套「點石成金」的編碼技術失效了。 UNH 在財報中提到的 60 億美元營收損失,很大一部分就是因為 V28 讓他們的病人「看起來沒那麼病了」,導致政府撥款直接縮水。

從「增長王」到「戰略撤退」

在政策公佈後,UNH 隨後發布了一份令人失望的 2026 年展望:營收預計將出現 30 年來首次年度下滑。

UNH 正在執行一場極其痛苦的「戰略撤退」。管理層決定不再追求會員數量,轉而保衛利潤率(Margin)。

這證明了保險公司已經無法透過規模效應來抵銷成本,只能透過「漲價、砍福利、踢走不賺錢的會員」來斷臂求生。

醫療成本的「黑洞」

底層數據顯示,醫療成本的增速已經遠超補貼。UNH 的醫療賠付率(MLR)在 2025 年攀升至 89%以上,意味著每收 100 元保費,就有至少 89 元要付給醫院,這比起去年同期高出了超過 400 個點子。

背後的原因是,疫情後老年人重返醫院接受被推遲的手術,加上醫療服務價格上漲,導致成本增速遠超保費增速。管理層預計 2026 年 MA 業務的醫療成本增速將高達 10%,而政府的費率增長卻近乎為零。

這種「收入與成本的死亡交叉」才是迫使管理層不得不「壯士斷腕」的根本原因。

犧牲規模,換取利潤

在這場風暴中,聯合健康管理層的自救藍圖十分清楚:捨棄規模,換取利潤質量。

1. UnitedHealthcare 的「焦土策略」:

這是核心業務部門的生存法則。透過主動提價、縮減福利、退出無利可圖的市場,不惜以百萬級的會員流失為代價,將業務組合「淨化」,只保留能夠產生健康回報的市場和產品。

雖然營收難看,但目標是將醫療損失率從 89.1% 改善至 88.8%,哪怕只是微小的改善,也代表了方向的逆轉。

2. Optum 的「回歸本源」:

2022-2023 年間,UNH 為了快速搶佔市場,納入了大量外部診所和醫生網絡。但管理層後來發現,許多外部供應商的成本控制極差,且診療行為不符合 Optum 的效率標準。

CEO 明確提出「回歸基礎」,剝離了近 20% 的附屬供應商網絡,並計劃進一步縮減 15% 的風險會員。這等於承認了過去幾年的過度擴張,導致其承擔了太多虧損的醫療合約。

3. 投入 AI:

與此同時,公司正大舉投資 15 億美元於 AI 技術,目標是在 2026 年實現 10 億美元的成本節省,透過自動化來處理客服、簡化流程,為未來的效率戰爭儲備彈藥。

當「規則紅利」消失時

UNH 這次的暴跌,標誌著「醫保套利時代」的終結。

過去十幾年,保險公司靠著政府大方給錢、利用編碼漏洞獲取高利潤的好日子到頭了。現在的 UNH 像是一個正在瘦身的巨人,雖然管理層試圖透過「犧牲營收保利潤」來穩住陣腳,但在 4 月份最終費率出爐前,這家公司的股價仍將處於「政策黑箱」中。

對於長期投資者來說,這是一個觀察「管理層執行力」的絕佳窗口;但對於尋求短期反彈的人來說,這把掉下來的刀子,可能比你想像中更重、更利。

主題三:關掉一系列門市,亞馬遜的實體零商夢失敗了嗎?

市場看亞馬遜,基本上只關心其 AWS 業務。

不過,在這個星期,他們宣布將會關閉全美所有 Amazon Fresh 與 Amazon Go 實體門市時。這是否代表了這個電商巨頭,在實體零售領域的一次重大挫敗與退縮?

Amazon 實體零售的宏圖大計

在分析之前,我們先了解一下 Amazon Fresh 和 Amazon Go。

Amazon Fresh 是亞馬遜試圖從零到一、親手打造的全尺寸現代超市,目標是挑戰 Walmart 和 Kroger 等傳統巨頭,走的是平民化、大眾化路線。

它是亞馬遜試圖將線上便利性引入線下的實驗場。店內配備了 Dash Cart(智慧購物車),車上的螢幕和感測器能讓你一邊逛一邊結帳。

它同時扮演了「前置倉」的角色,店後方通常有密集的配送區域,支撐亞馬遜的線上生鮮當日達服務。

而 Amazon Go 則更像一個來自未來的概念店。它的核心是其革命性的「Just Walk Out」(拿了就走)無人結帳技術。店內天花板佈滿感測器與電腦視覺相機,透過 AI 追蹤你拿走了什麼。

你不需要掃描商品,也不需要掏出錢包,走出店門口的那一刻,系統會自動從你的 亞馬遜帳戶扣款。這曾被視為零售業的「登月計劃」,試圖徹底解決實體購物最大的痛點:排隊。

為何他們注定是一場昂貴的實驗?

Amazon Fresh與Go的根本問題,不在於技術不夠新穎,而在於其單位經濟模型(Unit Economics)從一開始就是不可持續的。

亞馬遜曾坦言:「高昂的租賃成本讓我們無法實現盈利。」

傳統雜貨零售的利潤本就薄如蟬翼,通常僅在 1-3% 之間。而 Amazon Fresh 不僅要背負高昂的實體店租金與運營成本,其提供的「科技感」,無論是 Just Walk Out 的無人結帳技術,還是品牌光環,並未轉化為消費者願意為之支付顯著溢價的「獨特價值」。

亞馬遜發現,「從零開始」建立一個實體超市品牌(如 Fresh)或便利店品牌(如 Go)實在太難了,因為零售業的護城河不只是技術,更是「品牌認知」與「店址紅利」。

於是,亞馬遜決定「殺掉」親生兒子(Go & Fresh),轉而把所有資源灌注在「繼子」(Whole Foods)。

Whole Foods:從「收購案」到「戰略錨點」

自 2017 年收購以來,Whole Foods 實現了超過 40% 的銷售增長。亞馬遜證明了一件事:實體零售需要的是品牌共鳴,而不是純粹的技術堆疊。

Whole Foods 擁有現成的忠實客群,亞馬遜只需要注入物流效率和 Prime 會員體系,就能讓這個老品牌煥發第二春。

未來 100 多家新店的擴張計劃,標誌著亞馬遜實體戰略的全面收縮與聚焦:只做有品牌溢價、有穩定回報的生意。

Just Walk Out技術的新生

亞馬遜並沒有放棄 JWO 技術,而是將其轉變為一項高利潤的B2B授權業務。

在超市買菜,JWO 可能是過度設計;但在球場、醫院、機場等「高摩擦、高流速」的場景,它簡直是神技。

這是一個極其聰明的轉身:Amazon 避開了重資產的店鋪經營,轉而賺取高毛利的技術授權費。這就是所謂的「賣水人」策略。

回歸核心競爭力

亞馬遜這次的「斷腕」,證明了再炫目的科技,如果不能解決消費者的核心痛點或創造真實的經濟價值,終將成為過眼雲煙。零售的核心,始終是關於商品、價格與服務的效率遊戲。

亞馬遜最終認識到,它的核心優勢在於數位物流與規模化運營,而非創造實體零售的「體驗感」。它擅長的是為成熟的商業模式(如 Whole Foods)提升效率,而非從頭打造一個需要深度線下運營的全新品牌。

亞馬遜憑什麼在 AI 時代重返榮耀?re:Invent 揭示了什麼戰略轉向?為何自研晶片卻要與 Nvidia 結盟?- 深度分析第24期:亞馬遜

雖然我們都在說科技七巨頭(Magnificent 7),但在這AI時代,這7家真的能夠完全相提並論嗎?

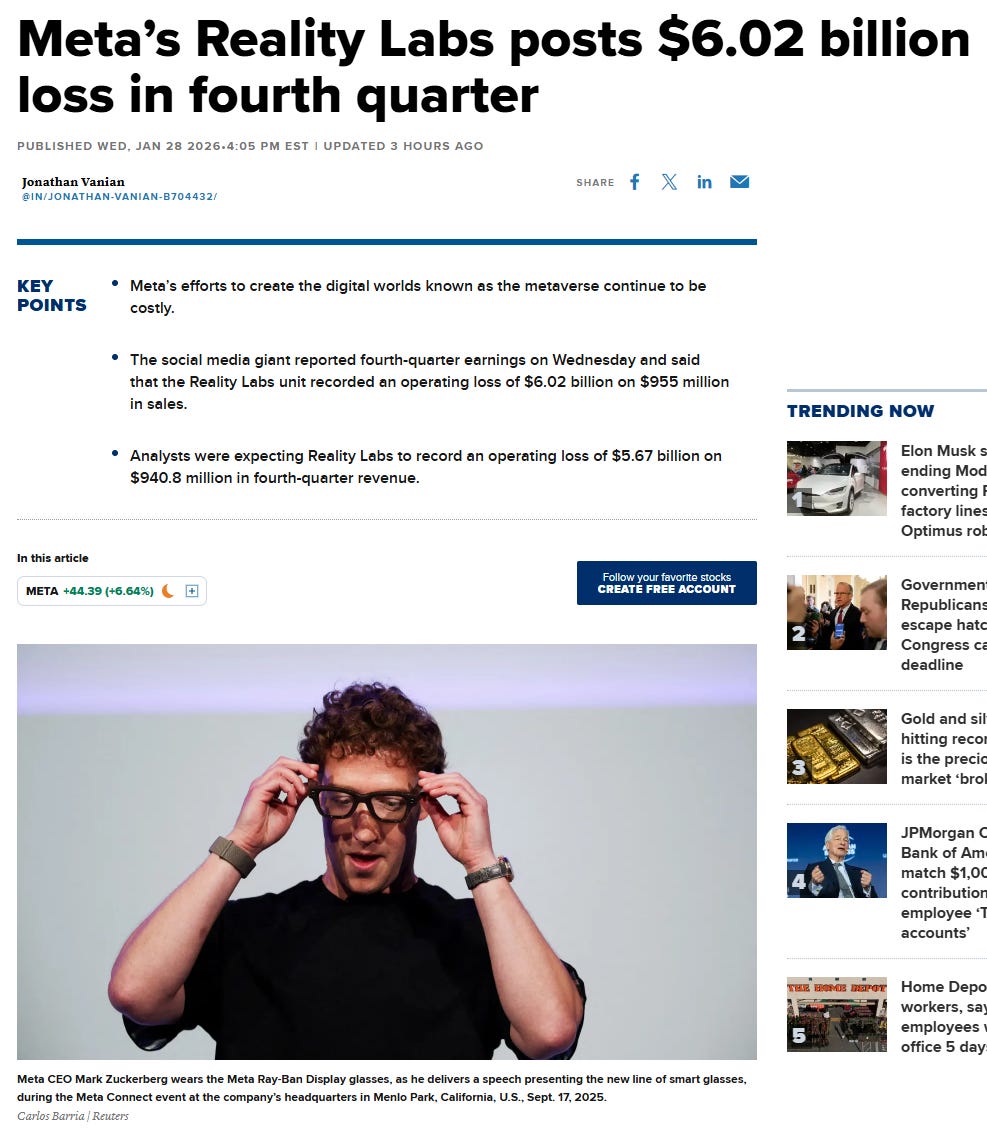

主題四:燒掉800億美金後,Meta的元宇宙豪賭迎來「虧損頂峰」?

當一家公司旗下的單一部門,在短短五年內燒掉了數百億美元,且虧損仍在逐年擴大時,市場通常會用腳投票,將其視為一場災難。

不過,CEO Mark Zuckerburg卻在Meta的財報會議上終於宣佈:2026 年將是Reality Labs虧損的「頂峰之年」。

這句話的潛台詞是:最黑暗的時刻即將過去,黎明就在眼前。這究竟是管理層為安撫投資者而畫下的大餅,還是一次基於深刻戰略轉向的自信預判?

一場史無前例的豪賭

回顧過去,Reality Labs 的財務狀況確實令人咋舌。在 2025 年,該部門的營收僅為 22 億美元,但營運虧損卻高達近 200 億美元。這意味著,Meta 每從 VR/AR 業務中賺取 1 美元,就要為此付出接近 9 美元的代價。這種燒錢速度在消費性硬體領域堪稱史無前例。

這也解釋了為何華爾街對其充滿疑慮,將其視為拖累 Meta 整體盈利能力的「最大包袱」。

然後,Zuckerberg 成功地完成了一次高難度的「敘事置換」:他正試圖將投資人的注意力,從那個虛無縹緲的「元宇宙(Metaverse)」轉移到觸手可及的「穿戴式 AI(Wearable AI)」上。

從「元宇宙」到「AI 智慧眼鏡」的斷腕求生

過去五年,Reality Labs 的核心是 Quest 頭盔,試圖強行將用戶拉入一個封閉的虛擬世界。結果證明,這是一條單位經濟效益極差的路徑——高昂的研發投入換來的是低頻的用戶留存。

現在,Zuckerberg 終於承認了現實。Meta 開始大幅削減 VR 遊戲工作室與企業端應用的預算,轉而全力押注 Ray-Ban Meta 智慧眼鏡。

《Horizon Worlds》這個曾被視為元宇宙心臟的虛擬社交平台,因體驗不佳、用戶稀少而飽受詬病。Meta 宣布將其從 VR 頭盔中剝離,轉為一個普通的行動應用。這無異於宣告了其「VR 元宇宙」核心戰略的階段性失敗。

這是一次從「夢想」回歸「現實」的關鍵轉向。與其繼續為一個遙遠的虛擬世界燒錢,不如專注於一個能與現實世界結合、更具商業潛力的產品形態。

Ray-Ban 智慧眼鏡的意外爆紅

支撐Zuckerburg信心的最大支柱,來自於與 Ray-Ban 合作的智慧眼鏡所取得的意想不到的商業成功。

根據財報揭露,2025 年,這款智慧眼鏡的銷量實現了數倍的顯著增長,其熱銷程度甚至讓合作夥伴 EssilorLuxottica 的產能全面告急。Meta 的目標是將年產量從目前的數百萬台級別,提升至千萬台以上。

更重要的是,用戶數據顯示出極高的黏性與參與度,證明了產品與市場的高度契合。它不再是一個買來就束之高閣的科技玩具,而是正在融入用戶日常生活的實用配件。

這款產品的成功,為 Reality Labs 提供了一條清晰的「造血」路徑。這款產品不需要說服用戶改變生活習慣,它只需要在原本的眼鏡上加上 AI 助手的靈魂。

如果這款定價在 300 至 800 美元區間的產品能夠實現年銷千萬副的目標,其產生的毛利將足以覆蓋掉相當一部分研發成本,從而讓虧損曲線開始掉頭向下。

組織瘦身:裁員與關閉虧損業務

Zuckerberg 宣稱 2026 年將是虧損的「峰值」,這是一句非常有技巧的承諾。這並不代表 Reality Labs 即將盈利,而是代表 Meta 正在進入「成本控制期」。

為了配合戰略轉向,Meta 也對 Reality Labs 進行了「外科手術式」的重組。部門進行了超過千人的裁員,關閉了多個內部遊戲工作室,並終止了包括企業級 VR 會議在內的多個高投入、低回報的燒錢項目。

儘管裁員幅度低於部分激進投資者的預期,但這清晰地表明,Meta 正在變得更精簡、更專注。

AI 基礎建設的隱形補貼

值得注意的是,Meta 同時宣佈了高達 1,150 億至 1,350 億美元的資本支出,大部分投向了 AI 基礎設施。這其實是 Reality Labs 的「隱形救命稻草」。

當 Meta 擁有全球最強大的運算集群時,智慧眼鏡就不再需要強大的本地處理能力,它只需要成為一個「感官入口」。

Zuckerberg 的藍圖很清晰:用最強的 AI 模型(Llama 系列)賦予眼鏡大腦,再用眼鏡收集的數據反哺 AI。

從「Orion」原型看見的未來

儘管虧損巨大,但 Meta 在底層技術上的突破,是其不願放棄這場豪賭的根本原因。在 2025 年的 Connect 大會上,Meta 展示了其終極 AR 眼鏡原型「Orion」。

這款眼鏡重量不到 100 克,擁有 70 度的寬廣視場角,並整合了眼球追蹤和腕帶手勢控制。雖然目前其製造成本高達每副 1 萬美元,無法量產,但它證明了 Meta 已經攻克了 AR 眼鏡最核心的工程難題,包括微型顯示器、光學系統和感測器整合。

Meta 的技術路線圖非常清晰:先用 Ray-Ban 這樣的「輕量級」產品教育市場、積累用戶、迭代 AI,同時在實驗室裡不斷降低「Orion」這種「完全體」AR 眼鏡的成本。當技術成熟、成本可控時,再推出能與蘋果 Vision Pro 競爭的消費級產品。

這是一場關於「介面」的終極豪賭

Meta 正在從一家「社交媒體公司」轉型為一家「AI 硬體公司」。這 800 億美元的代價,買到的是一張通往後智慧型手機時代的門票。

如果智慧眼鏡真的能取代手機成為 AI 時代的第一入口,那麼現在每年 190 億美元的虧損,在未來的萬億級市場面前只是微不足道的零頭。

但如果這依然只是一個小眾市場,那麼 2026 年的「峰值」可能就會變成 Meta 歷史性的「轉折點」。

主題五:從「永續」到「豐饒」,從財報看特斯拉的轉型

你還在看特斯拉(Tesla)的電動車銷售數字嗎?事實是,馬斯克自己也轉型了。

特斯拉宣布將停產其豪華旗艦Model S與Model X,原因是為了給代表未來的機器人(Optimus)騰出生產線。

這一決絕的行動,與一場更根本的哲學轉變遙相呼應。

2026年1月,特斯拉正式修改了沿用近二十年的企業使命。那句曾讓無數環保主義者與投資人熱血沸騰的「加速世界轉向永續能源」(To accelerate the world’s transition to sustainable energy),被正式送入歷史檔案。

取而代之的,是一個帶有強烈矽谷烏托邦色彩的新目標:「打造一個驚人富足的世界」(Build a world of amazing abundance)。

馬斯克為何要在此刻同時按下「物理」與「哲學」的重啟鍵?答案就寫在財報數字裡。

他比任何人都清楚,那個僅僅依靠「永續能源」就能讓華爾街瘋狂的黃金時代,已經結束了。公司迎來史上首次年度營收下滑,2025年汽車交付量衰退8.6%,全球第一大電動車製造商的寶座,也首次被比亞迪(BYD)奪走。

當舊故事的魔力消退,唯一的出路,就是講一個更宏大、更具想像力的新故事。

字面之下的玄機

特斯拉最初的使命,是具體且可量化的。它的成功可以透過減少的碳排放、銷售的電動車數量來衡量。

但在新使命中,特斯拉徹底刪除了「Sustainable(永續)」這個詞。這在ESG 政治正確的今天,無疑是一次大膽的「反派轉型」。

這背後隱含著一個極其激進的觀點:如果技術能創造無限的物質豐饒,那麼「資源節約」就失去了意義。

當電力便宜到像空氣一樣,當機器人可以24小時不間斷地從事採礦、製造與回收,環境問題將不再透過「節制」來解決,而是透過「技術過剩」來暴力破解。

AI + 機器人 + 無限能源 = 零邊際成本的烏托邦?

「驚人富足」並非空想,而是一個宏大的四步計劃:

1. AI與機器人取代勞動力: 馬斯克預言,五年內機器人數量將超越人類。當無所不在的AI與人形機器人(Optimus)接管所有生產、製造、服務工作,勞動成本將從經濟公式中被抹去。

2. 能源成為唯一瓶頸: 「AI的實現受限於能源。」未來的硬通貨不再是美元,而是瓦特(Watts)。誰能掌握最廉價、最龐大的電力,誰就掌握了通往富足未來的鑰匙。

3. 太陽能成為終極解方: 透過「地面太陽能 + 太空太陽能」的組合拳,讓能源趨近於零成本。

4. 商品與服務趨近於免費: 當勞動與能源成本歸零,商品的邊際生產成本只剩下「原材料」。

在此基礎上,馬斯克提出了比「全民基本收入」(UBI)更激進的「全民高收入」(UHI)。他甚至斷言:「十年後還為退休存錢可能毫無意義。」

從財報數字看懂特斯拉的豪賭

如果說「驚人富足」是特斯拉畫出的大餅,那麼 2025年第四季的財報,則揭示了烘烤這個大餅的真實烤箱與昂貴麵粉。

這份財報解釋了「為何」特斯拉必須在此刻轉向,以及它打算「如何」實現這一願景。

1. 轉向的動機:核心業務的結構性困境

在「加速永續能源」這條賽道上,特斯拉的領先優勢正被快速侵蝕。產品線老化、全球補貼退坡、以及來自中國車廠的激烈競爭,都讓這家曾經的顛覆者,感受到了巨大的增長壓力。

當舊故事說不下去時,唯一的出路,就是講一個更宏大、更具想像力的新故事。

2. 豪賭的資本:200億美元的「未來」投資

為了支撐新故事,特斯拉宣布將在 2026年投入超過200億美元的資本支出,這幾乎是 2025年的兩倍多。

這筆巨款的流向,完美對應了「驚人富足」的藍圖:六座新工廠的建設,涵蓋了鋰精煉、人形機器人、無人駕駛計程車(Cybercab)、以及AI運算基礎設施。

這不再是傳統車廠的產能擴張,而是為一個「後稀缺經濟體」鋪設基礎建設的真金白銀。

3. 靈魂的注入:對xAI的20億美元投資

財報中最具指標性的動作,莫過於特斯拉宣布以「參與E輪融資」的形式,向馬斯克自己的AI公司xAI投資20億美元。

這筆交易的本質,是為特斯拉的「物理AI」買下一個「優先適配的數位靈魂」。

• xAI 是大腦(Digital AI): 負責處理邏輯、語義理解與生成式推理(如Grok)。

• Tesla 是軀幹(Physical AI): 負責執行、感知與物理移動(如FSD與Optimus)。

過去,FSD主要處理幾何視覺,但要實現真正的「無人監督」,車輛需要具備「常識」(例如:理解交警的手勢)。

這正是xAI的強項。這筆投資,確保了特斯拉的機器人與無人車,能擁有一個最頂尖、且深度協同的大腦。

在塵埃落定前看清本質

特斯拉這次的轉向,實際上是向市場發出了一個信號:它已經厭倦了在電動車這個日趨飽和的紅海裡跟傳統車廠捲價格戰。它要跳進一個全新的、由AI驅動的「物理世界基礎設施」賽道。

但是,要實現「驚人富足」,特斯拉需要證明的不再是它能賣多少輛Model Y,而變成了:

1. Optimus是否真的能進入工廠自我複製,並實現商業化?

2. 它的能源網路(Watts)是否能支撐起AGI的恐怖食量?

3. 在Waymo等強敵環伺下,它的無人計程車能否後來居上?

這次的使命更新是特斯拉迄今為止最明確的宣言:它賭上的,是整個公司的未來;它要贏得的,是後稀缺時代的基礎設施控制權。

其成敗,完全取決於他能否在舊帝國的餘暉徹底熄滅前,將新世界的藍圖化為現實。而他最大的敵人,或許不是技術,反倒是時間,以及支持者們的耐心,還剩下多少?

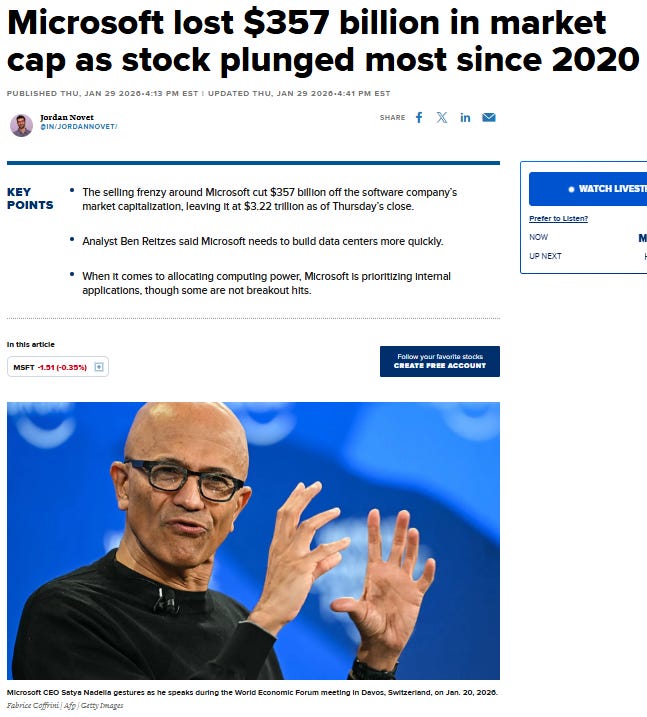

主題六:微軟的業績真的很差嗎,怎麼跌成這樣?

微軟交出了一份幾乎無可挑剔的財報,營收、利潤雙雙擊敗預期。

然而,市場最不安的在於,當資本支出(Capex)已經燒到單季 375 億美元的天文數字時,微軟的增長速度竟然被自己的硬體產能給卡住了。

物理極限的制約:軟體速度 vs. 建築速度

財報中最令人失望的數字莫過於 Azure 的增速,從 40% 放緩至 39%,下一季指引更是降至 37-38%。這 1% 的微調,背後是「鋼筋水泥對數位擴張的反撲」。

微軟計劃在兩年內將全球數據中心版圖翻倍,AI 運算能力提升 80%。這意味著從拿地、通電、冷卻到伺服器上架,每一步都受制於物理世界的節奏。像威斯康辛州和亞特蘭大等等的「AI 工廠」,是耗時數年的重工業工程。

簡單說:需求是以「軟體的速度」在增長,但供給只能以「建築的速度」在擴張。這種時間尺度的錯位,構成了短期內無法逾越的增長天花板。

算力配給制:微軟的「戰略性自私」

這才是問題的核心。當產能成為稀缺資源,微軟不再是那個「來者不拒」的雲端服務商,而是一個冷靜的「算力配給者」。

CFO Amy Hood 坦言,如果把 GPU 全部給 Azure,成長率絕對不止於此。微軟主動選擇了「限流」,並確立了內部優先序:

• 第一優先(親兒子): 餵養 M365 Copilot、GitHub Copilot。這些產品能直接拉升 ARPU(用戶平均收入),是微軟生態的終極護城河。

• 第二優先(未來稅): 投入核心模型研發,確保在 GPT-5 或下一代技術中保有主權。

• 最後殘餘(租客): 才分配給外部的 Azure 企業客戶。

納德拉正在進行一場宏大的「LTV(客戶終身價值)優化」。他寧願犧牲 Azure 短期的增長數字,也要優先確保自家高利潤 AI 應用的流暢體驗。這在戰略上極其高明,但在財報上卻顯得「不夠漂亮」。

瓶頸能解決嗎?需要多久?

微軟管理層給出的時間表非常清晰:產能受限的狀況「至少會持續到本財年結束」(即2026年6月之後)。這意味著在未來3-4個季度內,投資者都必須適應 Azure在「戴著鐐銬跳舞」的狀態。

為此,微軟正多管齊下:

1. 瘋狂的實體擴張: 兩年內數據中心翻倍,AI產能提升80%。

2. 提升效率: 透過 Maia 200 等自研晶片與軟硬體協同優化,將單一GPU的效能提升30%以上,追求「每瓦特每美元所能產生的Token最大化」。

3. 挑選客戶: Nadella承認,他們正在拒絕一些不符合其長期利潤模型或基礎設施規劃的「AI原生」大客戶,以保留產能給更高價值的混合工作負載。

這些舉措無法在短期內消除瓶頸,但它們正在抬高瓶頸的「天花板」,為2026年下半年之後的增長釋放儲備動能。

OpenAI 與 Anthropic:從「房東」到「超級地主」

財報中最令人心驚的數字是:6,250 億美元的訂單(RPO)中,有 45% 來自單一客戶 OpenAI。

這既是定心丸,也是達摩克利斯之劍。定心丸在於,這筆巨額合約「鎖定」了未來幾年 GPU 的去處,消除了產能閒置的風險。但這也意味著微軟與 OpenAI深度綁定,且權益法會計讓 OpenAI 的虧損像幽靈一樣在微軟財報中製造利潤波動。

而對 Anthropic 的 50 億美元投資,則是微軟作出的對沖。 透過這筆交易,微軟不僅分散了模型風險,更換來了 Anthropic 300 億美元的 Azure 算力承諾。微軟正從「OpenAI 的專屬房東」,轉變為 AI 基礎設施的「超級地主」。無論哪個模型公司勝出,最終都得向微軟繳納「算力租金」。

一場關於「信任」與「耐心」的拔河

微軟的業務基本面並沒有任何問題,只不過是市場對其複雜戰略的「消化不良」。

Azure 的產能困局其實是一個「甜蜜的煩惱」,只要需求還在,產能限制就只是「營收認列的時間問題」,而非「市場競爭力問題」。

Nadella正在下一盤大棋,他選擇了犧牲短期的財務清晰度,來換取長期的 AI 生態系統霸權。

當算力成為稀缺資源,微軟的戰略已經從「擴張」轉向「優化」,如何在產能受限的情況下,把每一顆 GPU 的價值壓榨到極致。

主題七:軟件股血流成河,亮眼財報也救不回了嗎?

這個星期,其中一個我聽得最多的問題就是,都交出了這樣的財報了,還是跌成這樣,軟體股票是怎樣了?

這個問題的答案,其實不在於財報數字本身,而在於市場用來評分的「計分卡」已經被悄悄換掉了。在這場新的審判下,兩家企業軟體巨頭SAP和ServiceNow同時公佈了業績,也成了最典型的案例。

SAP:一份「好業績」,卻敗給了「錯的指標」

SAP的季度業績,單看標題數字其實相當不錯。但它的股價卻在財報後經歷了自2020 年以來最黑暗的一天,暴跌近17%。問題出在哪?

問題出在,市場的目光,已經從「當前業績」轉移到了「未來增長的可預測性」上。而最能代表這一點的先行指標,「當前雲端積壓訂單」(Current Cloud Backlog)的增長,略低於市場預期。更致命的是,管理層還暗示,這個指標在2026 年將會「輕微減速」。

在一個正常的市場環境下,這點細微的差異或許會被忽略。SAP的管理層也試圖解釋,這是因為公司簽署了更多大型、長期的「轉型性合約」,這些合約雖然長期價值更高,但在短期內會拉低積壓訂單的增速。但在2026 年的今天,市場根本不聽你解釋。

在投資者眼中,這個故事被簡化成了極具殺傷力的一句話:「在 AI 可能顛覆一切的恐懼下,你的核心增長引擎(雲端業務)正在放緩。」

ServiceNow:跑贏了預期,卻輸給了「估值」與「AI的審判」

ServiceNow的情況更具諷刺性。它的業績堪稱一份經典的「超預期」答卷,營收、利潤雙雙達標,訂閱收入依然保持著20% 以上的強勁增長,關於AI的評論也充滿了積極的信號。

然而,股價同樣應聲下跌。這次的問題,不在於業績,而在於「軌跡」與「估值」。儘管當前增長強勁,但公司給出的未來指引,暗示著訂閱收入增長將從過去市場習慣的「20%+」,緩慢滑落到「19-20%」的區間。

當你是一支本益比高達70 倍的股票時,「優秀」是不夠的,你必須提供「完美」和「持續加速」。任何從21% 到 19%的微小減速,都足以引發一場估值的崩塌。

更重要的是,整個行業的AI 敘事放大了這一效應。市場的解讀從過去的「AI 將增強 ServiceNow 的工作流程自動化能力」,變成了現在的「AI 是否會直接取代 ServiceNow 的某些功能層?」

於是,一份非常不錯的財報,在新的審判體系下,被重新詮釋成了:「看吧,即使有了 AI 的加持,這些老牌巨頭也無法再加速了。」

作為投資者,我們該如何思考這場變局?

所以,感覺好像無論這些公司宣布什麼,市場都不會滿意?在短期內,我認為這些股票都會維持這個方向。市場的遊戲規則已經改變。評分標準從過去的「Beat and Raise」,變成了一個更嚴苛、更模糊的問題:「證明你不會成為 AI 時代的輸家」。

這是一個極難回答的問題。因為市場期待的是AI 帶來「指數級」的增長爆發,但對於這些體量巨大、與企業多年預算週期綁定的公司而言,AI 在未來1-2 年更現實的作用是「維持」增長和定價權,而非「引爆」增長。

在板塊性的估值重殺階段,好消息會被視為「只是推遲了不可避免的放緩」,中性消息被視為「印證了熊市的觀點」,而任何壞消息都會被解讀為「商業模式已崩潰」。

這些股票現在的處境,就是「有罪推定」。

在它們能夠拿出連續數個季度的、無可辯駁的數據,證明AI 對其收入的「淨貢獻」是正數之前,任何模棱兩可都會被懲罰。

市場究竟要看到什麼才會滿意?至少是以下三者之一:

清晰的「再加速」故事:AI 相關產品明確地將公司整體增長率拉回過去的軌道之上。

AI 成為「護城河」的證據:客戶開始將某家公司的AI 平台作為標準,產生了清晰的鎖定效應。

估值的充分重置:股價跌到足夠便宜的程度,即使AI 的前景不明,其穩定的雙位數增長和自由現金流也再次變得有吸引力。

在此之前,懷疑主義將是市場的預設模式。作為投資者,短期內必須接受這種「無論如何都會被懲罰」的非對稱反應。

因此,我們應該要問的問題變成了:「這些公司是否真的是 AI 時代的結構性優勢平台?以及,在什麼樣的估值水平上,我的這份等待是值得的?」

市場的耐心,總是在極度悲觀時耗盡,也恰恰是在那時,真正的機會開始浮現。

主題八:Trump政府在稀土戰略為何出現驚天逆轉?

2025 年 7 月,Trump政府還信誓旦旦地向業界保證,為美國稀土龍頭 MP Materials 提供的「價格下限」(Price Floor)保護傘,「絕非一次性個案」。

然而,到了 2026 年 1 月底,同樣是政府高層,卻在閉門會議中對著一群焦慮的礦產公司高管冷冷地說:

「別指望我們來撐著你們。」

這場風暴引發了 MP Materials 與路透社(Reuters)之間的公開對槓,要理解這場風暴的威力,我們必須回到起點。

MP Materials 的「錨定交易」與國家級承諾

2025 年 7 月,美國國防部對 MP Materials 的一筆投資,其意義遠超金額本身。這份協議的靈魂,在於三大支柱:

• 股權入股:政府成為公司最大股東之一,利益捆綁。

• 承購協議:五角大廈承諾採購其產品,鎖定需求。

• 價格下限:最關鍵的一環,政府承諾在未來十年,保證其核心產品「釹鐠(NdPr)」的價格不低於每公斤 110 美元。

在當時,這個價格幾乎是中國市場價的兩倍。它向市場傳遞了一個無比清晰的信號:任何試圖透過價格戰扼殺美國稀土產業的行為,都將由美國國庫來買單。

這份「錨定交易」瞬間點燃了整個行業的希望,G7 盟友如加拿大、澳洲紛紛表示跟進,一個對抗中國稀土霸權的「價格同盟」似乎呼之欲出。

USA Rare Earth 交易中「消失的條款」

轉折點發生在 2026 年 1 月 26 日。Trump政府宣布向另一家稀土公司 USA Rare Earth 投資 16 億美元。表面上看,這是戰略的延續。

但魔鬼藏在細節裡:這份新協議中,完全沒有「價格下限」和「承購協議」的蹤影。

市場的智者立刻嗅到了不安的氣息。這就像一場盛宴,主菜突然被撤下。這意味著,政府的戰略工具箱正在發生改變。

路透社的報導

兩天後,路透社引述多位消息人士,證實了政府的政策轉向。能源部助理部長直言不諱地警告業界:

「我們不是來扶持你們的。」

商務部官員也承認:

「華盛頓已不再處於提供價格下限的位置。」

一張曾被寄予厚望的國家級保單,就這樣在眾目睽睽之下,被宣告夭折。

MP Materials 的反擊

面對路透社關於「政府撤回價格保底」的報導,MP Materials 坐不住了。

1 月 28 日,該公司在 X 平台上發表了措辭極其強硬的聲明,直指路透社的報導「不準確、具誤導性,且與事實不符」。

MP Materials 的核心論點是,他們與國防部簽署的是具有法律約束力的長期協議,去年執行的每公斤 110 美元價格保護協議(Price Protection Agreement)仍然完全有效。

甚至連能源部(DoE)也站出來幫腔,稱路透社的報導「不準確」。但路透社報導的「核心痛點」:參議院正在質疑國防部是否有權在沒有國會撥款的情況下簽署長達 10 年的補貼協議,至今仍未得到官方的正面反駁。

路透社的修改

面對 MP Materials 和能源部的強烈抗議,路透社採取了一種極為老練的回應方式:他們並沒有撤回報導,也沒有道歉,而是對文章進行了「修正」。路透社在更新後的版本中明確表示:

「美國政府並沒有撤回對 MP Materials 的既有承諾,轉向只對未來情況有效。」

這很可能代表着,MP Materials 的聲明在技術上是正確的,他們的合約目前確實有效;但路透社的報導在戰略上應該也是正確的,Trump政府確實不再打算複製這種模式。

替代方案:Trump的「新稀土劇本」

雖然「價格地板」暫時退場,但Trump並沒有放棄稀土戰場,他只是換了一套玩法:

• 232 條款的關稅大棒:用關稅抬高進口成本,變相支撐國內價格,且不需要政府掏錢。

• 以股權換支持:政府更傾向於成為股東,分享公司成長的紅利,這才符合Trump「做生意」的邏輯。

• 去監管與許可加速:縮短環評時間,用降低運營成本的方式來補償企業。

一堂政治現實課

對於投資者來說,稀土產業的投資邏輯已經發生了本質變化:從「博弈政策補貼」轉向「博弈成本控制與技術突破」。

MP Materials 雖然暫時擁有那塊「地板」,但它已成了這場政策實驗中孤獨的倖存者。這場政策撤退,其實是Trump在向所有稀土企業發出的警告:

「我給你們資金,給你們關稅屏障,但最終你們必須證明自己能在沒有政府奶水的市場上活下來。」

這很Trump,也很現實。

稀土為何是中國王牌?美國如何破局?MP是唯一解嗎?- 深度分析第14期: 稀土 + MP Materials

未來5年,美中競爭的勝負手,就在於美國能否先找到充足的稀土供應,抑或中國能否先突破晶片封鎖。

主題九:兩大巨頭同時公佈財報,三星能追上SK海力士嗎?

這個星期,記憶體產業的兩個巨頭同時交出成績單。

SK海力士和三星的財報數字都很漂亮:營收創新高、獲利翻倍、HBM供不應求。這些標題我們已經聽了幾個月,再確認一次並不讓人意外。

真正值得關注的,是兩家公司在HBM4世代的戰略敘事。因為在這些數字背後,藏著一個根本性的競爭邏輯:技術領先和量產能力之間的張力。

數字背後的故事

先看硬數據。SK海力士2025全年營收97.1兆韓圜,營業利益率達到驚人的49%。這代表海力士賣出一顆晶片,幾乎有一半是純利,這在硬體製造業是極其罕見的「軟體級」獲利。

三星這邊,營收與獲利同樣大幅成長,其中最關鍵的是負責半導體業務的「DS部門」(Device Solutions)。雖然三星也賣手機和家電,但DS部門才是決定三星股價的靈魂。這次DS部門營收創高,象徵著三星終於走出低迷,正式搭上AI的特快車。

兩家公司都在吃HBM的紅利,這點毫無疑問。但有趣的是他們各自強調的重點。

SK海力士的說法是:「我們是唯一一家能夠同時供應HBM3E和HBM4的公司。」

潛台詞是:我們的優勢在於量產穩定性和雙世代供貨能力。

三星的說法是:「我們達到了業界最高的HBM4運作規格11.7Gbps,而且是在客戶中途提高性能要求的情況下,不需要重新設計就達成的。」

潛台詞是:我們的優勢在於技術領先和工程效率。

同樣的市場,同樣的產品類別,但兩家公司選擇展示的面向完全不同。這個差異本身就是理解HBM4競爭格局的入口。

製程代差:三星的賭注

讓我把技術差異講清楚,因為這是理解整個競爭態勢的關鍵。

SK海力士的HBM4使用的是1b製程。這是他們已經成熟、良率穩定、大規模量產過的技術節點。三星則跳到了1c製程,也就是第六代10奈米級DRAM,搭配4奈米邏輯晶片。

這個選擇的意義是什麼?三星在製程上領先了一個世代。

1c製程理論上能帶來10%的能源效率提升,這在資料中心的電力成本計算中是實質的競爭優勢。11.7Gbps的運作速度超過了NVIDIA和AMD要求的10Gbps規格,也證明了這個技術路線的可行性。

三星的邏輯很簡單:既然我落後了,我就直接挑戰物理極限,用最強的規格逼客戶回頭,代價是短期的良率劣勢和量產不確定性。

但「理論上」和「量產中」是兩回事。

三星1c製程在去年的良率大約在60-70%之間,而根據最新消息,良率已經提升到70-80%之間。這是一個不錯的數字,但相比之下,海力士在成熟製程上的良率已經超過90%。

因此,SK海力士的策略是,我既然大幅領先了,就用成熟製程確保供應穩定性,把「可預測性」當作賣點。

產能:兩家都不夠

不過,無論是SK海力士還是三星,都明確表示產能不足。

SK海力士說:「我們正在盡可能擴大產能,但難以滿足100%的HBM需求。」三星說:「所有已確保的HBM產能都已被主要客戶預訂完畢,需求已經超過供應能力。」

三星計劃到2026年底將HBM產能提升50%,達到每月約25萬片晶圓。SK海力士則在加速清州的M15X廠擴產,同時龍仁新廠將會於2027初投產。兩家公司都面臨實體空間限制,尤其是在先進封裝環節。

這意味著什麼?在供不應求的市場環境下,能夠穩定出貨的供應商擁有定價權。即使三星的技術規格更漂亮,如果出貨量跟不上,客戶也只能選擇能夠準時交貨的供應商。

這也是為什麼SK海力士反覆強調「量產能力、品質、供應執行能力」的重要性。他們很清楚,在這個階段,穩定比領先更值錢。

三星的翻身條件

三星能追上來嗎?這取決於幾個關鍵變數。

第一,良率。三星必須在2026年第二到第三季將1c製程和HBM4整合堆疊的良率推到75-80%。

第二,出貨一致性。2月開始量產是必要條件,但更重要的是持續穩定的月產出。

第三,散熱和可靠性。三星早期的HBM3E曾經面臨散熱問題,損害了客戶信心。據報導,HBM4樣品已經「完全解決」這些問題,通過了NVIDIA認證且不需要重新設計。

時間軸:18-24個月的窗口

根據目前的軌跡,合理的預期是這樣的:

• 短期 (2026年):SK海力士持續領跑

憑藉成熟的製程、穩定的良率以及與客戶建立的深厚信任關係,SK海力士將在HBM4供應初期佔據市場主導地位。三星的市佔率會有所提升,但其首要任務是扮演好「追趕者」的角色,證明自己是一個合格的第二供應商。

• 中期 (2027年):三星的潛在轉捩點

如果三星成功解決良率問題並實現穩定的大規模量產,戰局將迎來真正的轉捩點。屆時,其1c製程在功耗和性能上的優勢將開始兌現。出於供應鏈多元化和追求極致性能的雙重考量,NVIDIA等大客戶極有可能將更多訂單轉向三星。

• 長期 (2027年以後):回歸均勢與技術競賽

一旦三星證明了其製造執行力,這場戰爭將從「穩定性之爭」演變為真正的「技術之爭」。市場將從一家獨大走向雙雄並立的均勢格局。

真正的測試

三星的工程師已經解決了最困難的技術問題,但現在,考驗轉移到了製造執行力,而這正是SK海力士目前最堅固的堡壘。

三星有追上來的路徑,但這條路需要完美執行。在半導體製造這個領域,「完美執行」從來不是理所當然的事。

記憶體「超級週期」?這次不一樣?是炒作還是真正的價值重估? - 深度分析第20期:SK海力士,三星,美光,SanDisk

這段時間,華爾街的分析師們彷彿展開了一場激烈的競賽,競相上調著記憶體巨頭SK海力士(SK Hynix)、美光(Micron)等公司的目標價,其亢奮程度與一致性,為這個古老行業惹來不少目光。

主題十:蘋果用強勁的財報,成功證明了自己?

蘋果(Apple)在 2026 年第一季度的表現,無疑是教科書級別的完美執行。

單季營收衝上超過 1400 億美元的驚人水平,與每股盈餘雙雙實現了強勁的雙位數年增長,全面碾壓華爾街的預期。這份財報是其無可匹敵的品牌實力與爐火純青的供應鏈管理藝術的一次極致展演。

所以,蘋果終於證明了自己了嗎?

無可挑剔的執行力與 iPhone 的王者歸來

這一切的核心驅動力,是 iPhone 業務的爆炸性增長。

這證實了 iPhone 17 Pro 系列憑藉其硬體升級與 Apple Intelligence 功能,成功點燃了全球消費者的換機熱情,尤其是在高階市場,其強大的產品組合拳帶來了極佳的營收組合(Mix)與毛利擴張。

在記憶體成本飛漲的背景下,產品毛利率竟超過40%,季增 450 個基點。

這主要歸功於三點:(1) iPhone Pro 機型佔比極高;(2) 創紀錄銷量帶來的規模經濟效應;(3) 財報數據反映的是去年第四季談判的、相對有利的記憶體合約價格。

中國市場的絕地反攻

過去一年,大家最擔心的就是 Apple 在中國被華為打得滿地找牙。但這季數據顯示,大中華區營收暴增了 38%。

這說明了兩件事:第一,Apple Intelligence 的預期確實推動了換機潮;第二,Apple 在高端市場的統治力依然穩固。

雖然華為在總量上追得很兇,但在「高端溢價」這塊戰場,Apple 依然是那個拿走大部分利潤的王者。

壓力下的毛利結構:記憶體成本的「灰犀牛」

接近50%的整體毛利率,是本季財報最令人印象深刻、也最值得玩味的數字。

自 2025 年中以來,DRAM 現貨價格飆升超過 200%,這頭「灰犀牛」已清晰可見。蘋果之所以能在第一季安然無恙,主要得益於其在價格全面失控前鎖定的供應合約,也再一次展現其供應鏈管理藝術。

然而,第一季的財報是蘋果供應鏈管理藝術的「過去完成式」,它反映的是幾個月前就已佈局好的成果。真正的考驗,是「未來進行式」。

記憶體成本這頭「灰犀牛」並未走遠,只是暫時被合約擋在了門外。

供應鏈情報顯示,蘋果的記憶體合約已改為每季一簽,這意味著從第二季開始,每一次談判都將是一場硬仗。管理層坦承成本壓力將「顯著增加」,並預計第二季毛利率維持在 48-49%,這本身就是一個極具挑戰性的目標,暗示他們將動用所有手段(產品組合優化、規模效應)來對沖成本上漲。

這場利潤保衛戰的結果,將在未來一到兩個季度內揭曉。屆時,市場將看清:蘋果的供應鏈神話,究竟是在記憶體漲價狂潮之下,仍否能夠保持?

AI 時代的蘋果,是領袖還是追隨者?

蘋果的財報用一場輝煌的財務勝利,暫時轉移了市場對其長期戰略的疑慮。但這個根本問題依然存在:在生成式 AI 引領的下一個十年,蘋果將扮演什麼角色?

本季的成功,完全建立在蘋果傳統的優勢領域:硬體設計、生態整合與品牌行銷。

但 AI 時代的核心競爭力在於基礎模型、數據處理與雲端算力。蘋果在此領域的佈局,相較於微軟、Google 等競爭對手,顯得謹慎甚至遲緩。

蘋果選擇與 Google Gemini 合作,為其 AI 功能提供底層支持。這固然是一個聰明、務實的「整合者」策略,確保了用戶體驗的快速跟進,但也從側面印證了蘋果在自研基礎大模型上的相對落後。

市場真正在等待的,不是一個整合了他人技術的、更好用的 Siri,而是一個能像 iPhone 重新定義手機一樣,由蘋果從底層重新定義 AI 應用的革命性產品或平台。

下調的資本支出

一個極其有趣的現象是,當微軟、Google、亞馬遜等巨頭正以每季數百億美元的規模,瘋狂加碼資本支出(Capex)投入 AI 基礎設施時,蘋果的資本支出卻不增反降,第一季度25億美元不到。

蘋果之所以敢於採取這種與主流背道而馳的策略,其底氣來自於兩大支柱,這也是它在這場 AI 競賽中的獨特賭注:

對垂直整合效率的押注:蘋果的私有雲運算依賴自研晶片(A系列與M系列),其運算效率遠高於通用的 GPU 堆疊。這意味著蘋果可以用更少的伺服器、更小的電力消耗,達成同樣的 AI 體驗。

槓桿化第三方算力:蘋果不打算像超大規模雲端服務商(Hyperscalers)那樣擁有一切。透過與 Google Gemini 等夥伴合作,蘋果將部分 AI 基礎設施成本轉化為研發費用(R&D)或營運成本,而非沉重的資本支出。

因此,蘋果看似保守的資本支出,並非在迴避 AI 競賽,而是在拒絕按照對手的「軍備競賽」規則參賽,專注於「終端設備的 AI 變現」。

榮光下的深層拷問

蘋果 Q1 財報是一份完美的短期答卷,它向世界展示了其品牌與供應鏈的深厚功力。然而,它並未真正驅散籠罩在這家科技巨頭上空的兩片迷霧。

中期的迷霧,是未來兩季的毛利率能否頂住記憶體成本的壓力,這將是股價的核心博弈點。而長期的迷霧,則是蘋果能否在 AI 的浪潮中,再次證明自己是規則的制定者,而非一個優秀的適應者。

對於投資者而言,享受當下 iPhone 超級週期帶來的盛宴是合理的,但必須清醒地認識到,這場盛宴並未解答關於蘋果未來的終極拷問。在 AI 的新牌局中,蘋果手中的牌依然充滿未知數。

主題十一:提名新聯儲局主席,準備大幅降息了嗎?

擾攘多時,Fed主席的人選終於定下來了。

Trump決定提名Kevin Warsh為下一任Fed主席,他在其社群平台上以他一貫的浮誇風格盛讚 Warsh 是「天選之人」、「也許是史上最偉大的聯準會主席」。

究竟Kevin Warsh是誰?

一個鷹派靈魂的「降息」論者

要理解這場博弈,首先必須解構 Kevin Warsh 這個人。他絕非Trump團隊中那些唯唯諾諾的幕僚。

Warsh 不僅擁有華爾街(摩根士丹利)的戰鬥血統,曾在 2008 年金融海嘯期間擔任聯準會理事,更有著身為 Estée Lauder 家族女婿的深厚政治背景。對 Trump 而言,Warsh 是那種「懂生意、懂市場、且懂我」的人。

不過,他最令Trump心動的,是他那套被稱為「務實貨幣主義」的經濟哲學。這套理論的核心論點極其反直覺,卻恰好擊中了Trump的政治靶心。

Warsh 主張,聯準會可以、也應該透過「縮減資產負債表」來達成「降息」的目的。

這套理論乍聽之下,幾乎違反了現代央行學的直覺。傳統觀點認為,「縮表」(Quantitative Tightening, QT)是緊縮政策,會抽走市場資金,推高利率;而「降息」則是寬鬆政策。兩者同時進行,豈非自相矛盾?

但 Warsh 的邏輯恰恰是釜底抽薪。他的診斷是:聯準會過去十幾年透過量化寬鬆(QE)累積的龐大資產負債表,才是萬惡之源。

因此,他的藥方分為三步:

第一步:釜底抽薪(縮表)。 必須先處理病根。果斷地、有紀律地縮減聯準會的資產負債表。這個動作本身就是一劑最強效的「退燒藥」,它直接從源頭上收回過剩的流動性。

第二步:錨定預期。 當市場相信聯準會正在拆除通膨這顆定時炸彈,長期的通膨預期就會被穩定下來,甚至開始下降。

第三步:贏得空間(降息)。 一旦通膨的根本威脅被控制住,聯準會就贏得了巨大的政策信譽與操作空間。此時,調降作為短期政策工具的「基準利率」,就不再被市場解讀為「向通膨投降」。

這個論述,對Trump而言簡直是天賜的禮物。它為Trump一直以來渴望的「降息」提供了完美的理論外衣,同時又帶有「整頓聯準會」的鷹派色彩,聽起來既專業又強硬。

在獨立性與忠誠度間走鋼索

Trump 這次選人面臨一個極大的困境:他想要一個聽話的「傀儡」,但市場需要一個有公信力的「守門人」。

如果選了像 Kevin Hassett 這樣純粹的白宮親信,全球市場可能會崩盤,因為那意味著 Fed 獨立性的徹底終結。

而 Warsh恰恰就是能遊走在這條鋼索上的「獨角獸」。他有足夠的專業資歷讓華爾街(如 Jamie Dimon)背書,同時又能在私下會晤中承諾 Trump 想要的「降息」。

不過,Warsh 最令人玩味的地方在於他的「進化」。在 2006 到 2011 年擔任 Fed 理事期間,他是著名的「通膨鷹派」,甚至在金融海嘯最慘烈時都對印鈔票抱持懷疑。

然而,到了 2025 年,這位曾經的鷹派卻完成了一次華麗的轉身。他開始公開呼應 Trump 的主張,要求大幅降息,並痛批 Powell 領導下的 Fed 存在「信譽赤字」。

所以,誰才是真正的 Kevin Warsh?是堅守貨幣紀律的學術精英?還是為了坐上大位,不惜向白宮意志低頭的政治現實主義者?

歷史的諷刺:2017 年的輸家,2026 年的贏家

這場任命的戲劇性,還在於它呼應了一段被遺忘的歷史。早在 2017 年,Warsh 就曾是接替Janet Yellen的熱門人選,聲勢一度領先。但最終,時任財政部長Steven Mnuchin力排眾議,說服Trump選擇了看似更「安全」、更可預測的Powell。

歷史開了一個巨大的玩笑。Powell這位「安全牌」,最終卻成了Trump任內最頭痛的敵人之一。如今,在經歷了與Powell的痛苦鬥爭後,Trump選擇了當年那個被認為「過於鷹派」、「難以駕馭」的 Warsh。

這反映了Trump的思維轉變:與其選擇一個看似溫和卻可能「背叛」的建制派,不如選擇一個思想上與自己有共同語言的強硬改革派。Trump在賭,他能駕馭 Warsh;而 Warsh 在賭,他能利用Trump的支持,來實現他改造聯準會的畢生夙願。

迎接新波動時代

Warsh 不是Powell那種「看數據說話」的溫和派,他是一個有強烈意識形態、想對 Fed 進行「政權更迭」的改革者。

如果 Warsh 真的上台,未來的貨幣政策將不再是平滑的曲線,而可能是劇烈的轉折。他主張「規則導向」,討厭 Fed 每天跟市場說太多廢話。

這意味著,未來的市場波動會更大,因為那個習慣出來「救火」的 Fed(所謂的 Fed Put)可能要消失了。Warsh 認為市場應該自己承擔風險,Fed 不該是股市的保母。

對於市場與投資者而言,這項任命並未帶來確定性,反而開啟了更大的未知。人們看到的,是一個短期內可能迎合降息預期,但長期而言卻可能比任何前任都更難以預測的聯準會主席。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

FOMO研究院電子報 is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

· KP

好用心的文章,還加粗體!!非常感謝你的分享!

非常精彩,感谢作者的用心分享