記憶體「超級週期」?這次不一樣?是炒作還是真正的價值重估? - 深度分析第20期:SK海力士,三星,美光,SanDisk

這段時間,華爾街的分析師們彷彿展開了一場激烈的競賽,競相上調著記憶體巨頭SK海力士(SK Hynix)、美光(Micron)等公司的目標價,其亢奮程度與一致性,為這個古老行業惹來不少目光。

在今年年初從傳統硬碟(HDD)業務母公司Western Digital(WD)分拆並獨立上市的SanDisk,其股價不到一年上漲超過600%,上演了一場鳳凰涅槃的資本奇蹟。

「記憶體超級週期」這個詞,忽然變成人人掛在嘴邊的流行詞語。

為什麼一個「週期性產品」行業,會在一夜之間,被譽為「AI時代的核心軍火」?

答案是,人工智慧,特別是生成式AI的崛起,正以前所未有的力量,從需求結構、產品價值、供給模式到產業話語權,對記憶體行業進行著一次徹底的重塑。

過去用來衡量這個產業的舊地圖與舊尺規,正在迅速失效。

在這場風暴中,我們的探索之旅將分為六站:

第一站|舊秩序的黃昏: 回到起點,觸摸「週期」的古老魔咒。

第二站|AI的降臨: 見證行業規則被徹底改寫,HBM巨星誕生。

第三站|權力遊戲: 深入權力核心,剖析SK海力士、三星、美光與SanDisk的戰略佈局。

第四站|超級週期的解剖: 揭示需求與供給如何釀成完美風暴。

第五站|風暴中的暗礁: 為市場狂熱注入一劑清醒劑,直面潛藏風險。

終點站|風暴的航向: 權衡機遇與風險,判斷航程的終點。

這趟旅程,將帶您穿越迷霧,看清這場正在重塑全球科技版圖的矽晶革命的全貌。歡迎來到記憶體晶片的「超級週期」。

第一部:舊秩序的黃昏 —— 一個關於週期與商品的時代

在我們深入那場由AI引爆的革命風暴之前,必須先回到原點,理解這個古老行業的基石,以及它身上那道揮之不去的詛咒。

第一章:記憶體入門,快手天才與圖書館員

要理解這場戰爭,首先得認識戰場上的主角。在所有數位設備的心臟地帶,都住著兩個性格迥異卻又缺一不可的關鍵角色:記憶體(Memory)與儲存(Storage)。

想像一下您正在工作的書桌。為了高效完成任務,您會把所有正在處理的文件、參考資料、文具都攤在桌面上,隨手可得。

這張書桌,就是「記憶體」。

它的特點是速度極快,能讓您在多個任務間無縫切換。但它的空間有限,而且當您下班(關機)時,所有東西都會被清空。

而在書桌旁,立著一個巨大的書櫃,這就是「儲存」。您會把所有完成的、暫時用不到的、需要長期保存的檔案都分門別類地放進書櫃。

從書櫃找東西比在書桌上拿要慢得多,但它的容量巨大,而且即使斷電,所有資料依然安然無恙。

在半導體的世界裡,這兩個角色分別由兩大家族扮演:

DRAM (動態隨機存取記憶體,Dynamic Random-Access Memory):快手但健忘的天才。

DRAM就是那張「書桌」,它速度飛快,是CPU(中央處理器)最倚賴的工作夥伴。它讓您的電腦能同時開啟數十個瀏覽器分頁,讓您的手機流暢運行各種應用程式。

但它有個致命缺點:一旦斷電,所有資料瞬間消失,彷彿一位靈感泉湧卻極度健忘的天才。

NAND Flash (快閃記憶體):慢工出細活的圖書館員。

NAND Flash就是那個「書櫃」,我們熟知的SSD固態硬碟、手機儲存空間、USB隨身碟,其核心都是它。它負責儲存您的作業系統、應用程式、照片與文件。它的讀寫速度雖遠不及DRAM,但它能長期、穩定地保存資料,就像一位一絲不苟、記憶力超群的圖書館員。

在DRAM這個家族中,為了適應不同的工作場景,又演化出了幾個重要的分支,構成了一棵清晰的家族樹:

DDR (Double Data Rate SDRAM): 家族中的「中流砥柱」。它是個人電腦和伺服器中最常見的標準記憶體,如同辦公室裡可靠的多功能員工,處理絕大多數日常工作。

LPDDR (Low Power DDR): 家族中的「節能專家」。專為智慧型手機、平板和輕薄筆電設計,在保證性能的同時極度省電,是行動裝置長效續航的功臣。

GDDR (Graphics DDR): 家族中的「速度狂人」。它是專為GPU(圖形處理器)量身打造的記憶體,擁有超高的頻寬,以滿足處理複雜圖形和大規模並行運算時的巨量資料吞吐需求。

然而,即便是GDDR這位家族裡跑得最快的短跑冠軍,在面對AI模型那排山倒海、永不饜足的資料需求時,也開始顯得力不從心。

一堵被稱為「記憶體牆」的物理極限,橫亙在所有AI晶片設計師面前。整個DRAM家族,乃至整個產業,都在迫切呼喚一位能夠打破這堵高牆的革命性繼承人。

這,也為我們故事的真正主角——HBM(高頻寬記憶體)的登場,埋下了最重要的伏筆。

第二章:景氣循環的詛咒

認識了記憶體的技術身份後,我們必須轉向它更為殘酷的商業身份——一個被華爾街稱為「大宗商品 (Commodity)」的行業。

數十年來,記憶體產業的歷史,就是一部與「景氣循環」這個魔咒纏鬥的血淚史。

這個循環的劇本,在過去多年一直重複上演著四個階段:

繁榮期: 市場需求旺盛(例如新的智慧型手機或PC換機潮),記憶體供不應求,價格飆漲。製造商賺得盆滿缽滿,財報亮眼,股價齊飛。

擴張期: 在巨額利潤的誘惑下,所有玩家都對未來極度樂觀。他們紛紛宣布投入數十億甚至上百億美元,興建更先進、產能更大的晶圓廠。這是一場豪賭,因為一座晶圓廠從動工到量產,需要2-3年時間。

衰退期: 兩三年後,所有新工廠同時落成投產,巨量產能如洪水般湧入市場。而不巧的是,此時的市場需求可能早已趨緩。供給遠大於求,價格瞬間崩盤,甚至跌破生產成本。公司從巨額盈利轉為巨額虧損。

復甦期: 在慘烈的價格戰中,體質較弱的玩家被迫退出市場或被併購,倖存者則凍結投資、削減產能。供給逐漸減少,市場秩序恢復,價格緩慢回升,為下一輪的繁榮埋下種子。

這個詛咒的核心痛點,在於其商業模式:

「先蓋廠,再接單」

這是一場與時間和市場情緒對賭的賭局。你必須在兩年前就決定要投入多少產能,卻完全無法預測兩年後市場的胃口。這種獲利如雲霄飛車般劇烈起伏的特性,讓金融市場對其敬而遠之。

因此,華爾街決定,既然無法相信它穩定的賺錢能力,那就放棄使用本益比 (Price-to-Earnings Ratio, PE) 這個衡量「賺錢能力」的儀器。轉而採用股價淨值比 (Price-to-Book Ratio, PB) 這個更像是「體重計」的工具。

PB衡量的是公司市值相對於其淨資產(廠房、設備等有形資產)的倍數。使用PB估值,本質上是在說:

「我不管你未來能賺多少錢,因為那太不確定了。我只關心如果現在把你清算,這些廠房設備值多少錢。」

Ratio Vs Price to Book (PB) Ratio")

這是一種極度保守、缺乏想像力的估值方式,它將記憶體公司牢牢地釘在了「重資產、低價值」的標籤上。

這個舊秩序,這個關於週期與商品的時代,定義了記憶體產業的過去。它像一個巨大的陰影,籠罩在三星、SK海力士、美光這些巨頭的頭上。

為了具體感受這個詛咒的威力,讓我們打開歷史的檔案,檢視那場幾乎摧毀一切的風暴。

第三章:歷史的鏡像——復盤2017-2019年榮枯週期

2017-2019年,代表了現代史上最劇烈的一次記憶體榮枯週期。它是一個極具啟發性的反例,理解當年的崩潰,才能真正明白為何當前的超級週期在結構上是如此不同。

2017-2018年的繁榮:從缺貨到產能堆積

2017年,記憶體市場經歷了一場真正的短缺,其驅動力來自於三大需求的同時爆發:

加密貨幣挖礦狂潮: 比特幣價格從2017年初的約4,000美元飆升至同年12月的19,000美元。GPU挖礦需求一飛沖天,需要海量的GDDR5和HBM2記憶體。當時的礦工願意以2-3倍的溢價搶購顯示卡。

智慧型手機超級週期: 蘋果的iPhone 8、iPhone X和三星的Galaxy S8均採用了新的記憶體配置(增加了DRAM/NAND容量),在三大製造商的供應鏈中造成了同步的需求衝擊。

NAND製程轉換瓶頸: 整個行業正處於從2D平面NAND向3D NAND快閃記憶體轉換的複雜過程中。製造商必須同時運營傳統的2D晶圓廠,並對新的3D製程進行良率爬坡。隨著2D產線的退役,3D產線的良率尚不成熟,造成了暫時性的產出低谷。

結果是:DRAM和NAND價格在2017-2018年急劇飆升。製造商開始配給供應,交貨時間延長至30週以上,現貨價格達到歷史新高。

過度反應: 三大巨頭的回應是激進地增加資本支出。從2017-2018年開始,三星、SK海力士和美光各自宣布了大規模的晶圓廠擴建計畫:

三星: 約300億美元用於新晶圓廠建設。

SK海力士: 約150億美元用於產能擴張。

美光: 資本支出激增約100-120億美元。

這些新增產能,在資本支出決策做出後約18-24個月,也就是2018-2019年陸續開出。

2019年的崩盤:當需求人間蒸發

然而,到了2018-2019年,一切都發生了逆轉:

加密貨幣崩盤: 比特幣價格從2017年12月的19,000美元暴跌至2018年12月的3,600美元——跌幅高達81%。GPU挖礦變得無利可圖,礦工停止購買顯示卡,這直接消滅了2017年造成市場緊張的GDDR5/HBM2需求的主要驅動力。

智慧型手機市場修正: 全球智慧型手機增長停滯。蘋果在2018年遭遇了iPhone銷量的重大挫折(iPhone XR表現不及預期),整個行業進入成熟期。手機製造商大幅削減了記憶體訂單。

NAND快閃記憶體良率正常化: 到2018年底,3D NAND的產能成功爬坡,消除了暫時性的生產短缺。良率的提升和先前的大量庫存,使得市場上堆滿了晶片。

貿易戰逆風: 美中貿易緊張局勢(2018年7月起徵關稅,並在2019年升級)抑制了企業IT支出,並延遲了PC的更新換代。

結果:災難性的供給過剩

到2019年第一季度,記憶體市場從嚴重短缺轉為極度過剩:

DRAM價格僅在2019年上半年就下跌了約50-60%。

NAND快閃記憶體價格崩盤得更為慘烈,從2018年的高點下跌了60-75%。

模組廠的庫存水位達到歷史新高(31週的庫存,而正常水平僅為8週)。

製造商被迫大幅削減產量以避免庫存堆積。這種連鎖反應持續了整個2019-2021年,造成了自2008-2009年金融海嘯以來,記憶體製造商最慘淡的盈利時期。

財務上的重創:為何2019年如此重要

這次崩盤的規模是毀滅性的,從各家公司的官方財報中可以清晰地看到盈利的雪崩:

SK海力士 (SK Hynix)

2018年純利潤: 15.41兆韓元

2019年純利潤: 2.13 兆韓元

衰退幅度: 87%

美光 (Micron)

2018年純利潤: $142 億美元

2019年純利潤: $67 億美元

衰退幅度: 53%

(註:由於三星單獨的記憶體部門利潤未在財報中清晰列出,因此在此處不列出。)

股價跟隨盈利暴跌:美光的股價從64美元的高點跌至32美元的低點——腰斬50%。SK海力士同樣從高點崩跌了55-60%。

2019年的歷史會重演嗎?

記憶體產業從2017-2019年的慘痛經歷中學到了教訓,而幾個關鍵的結構性因素,使得如今需求崩盤的可能性大大降低:

需求驅動力不再單一且脆弱:

2017-2019年: 相較於今日由雲端巨頭驅動的AI基礎建設,當時的加密貨幣挖礦需求,其基礎相對脆弱且規模較小。

2025年: AI基礎設施的資本支出由多個相互競爭的雲端巨頭驅動,他們有著結構性的、多年的投入承諾。即使微軟放緩支出,亞馬遜和Google也不會,需求是分散且穩固的。

地緣政治風險阻止退縮:

2017-2019年: 智慧型手機需求只是一個市場週期。

2025年: 美中之間的AI競賽意味著雲端巨頭無法輕易削減資本支出,否則將會讓出戰略優勢。美國政府更通過《晶片法案》等政策,實質上補貼了AI的資本支出,降低了價格敏感性。

資本支出的時機不同:

2017-2019年: 製造商基於2017年的投機性需求高峰(挖礦)來擴張產能。當挖礦需求崩潰時,他們留下了沒有買家的巨大閒置產能。

2025年: 製造商基於對2027-2028年的前瞻性預測來擴張產能。即使雲端巨頭的資本支出有所放緩,未來5年以上的需求也不太可能低於當前的產能水平。

機構性需求 vs. 投機性需求:

2017-2019年: 挖礦需求是投機性的(由價格驅動,而非效用驅動)。

2025年: 雲端巨頭的資本支出是效用驅動的。Google、微軟和亞馬遜需要這些基礎設施來服務付費的企業客戶,而不是投機者。

歷史的教訓

2017-2019年的週期教會了製造商:資本支出的紀律性至關重要。他們不會再犯下基於投機性需求高峰來建設產能的錯誤。

樂觀者認為,當前的AI週期在結構上完全不同:需求是機構性的、地緣政治驅動的,而非投機性的。這使得2019年式的崩盤發生的可能性顯著降低,儘管並非絕無可能。

真正的問題不再是「是否會崩盤?」,而是「AI的資本支出將在何時放緩至可持續水平,屆時製造商將有多少過剩產能?」

那個轉折點,可能在2027-2028年,將決定當前的「超級週期」是以另一次2019年式的崩潰告終,還是一次更為平緩的正常化。

而這,也正是AI降臨,徹底改寫遊戲規則的偉大之處。

第一部總結:舊秩序的詛咒

週期性宿命: 記憶體產業長期被視為「大宗商品」,深陷「先建廠、再找單」的模式,導致獲利劇烈波動,如同農產品般看天吃飯。

估值枷鎖: 市場對其不穩定的獲利缺乏信心,因此採用保守的股價淨值比(PB)而非本益比(PE)來估值,將其牢牢釘在「重資產、低價值」的標籤上。

歷史教訓: 2017-2019年的崩盤是此詛咒的極致體現,因投機性需求擴產,最終導致災難性的供給過剩與價格崩盤,成為產業揮之不去的夢魘。

第二部:AI的降臨 —— 新規則的制定者

如果說第一部描繪的是一個在黃昏中等待宿命的舊世界,那麼第二部,就是黎明的第一道光,刺破天際,宣告一個全新紀元的到來。而帶來這道光的,不是別人,正是人工智慧(AI)。

第四章:HBM的加冕:從高速公路到立體交通樞紐

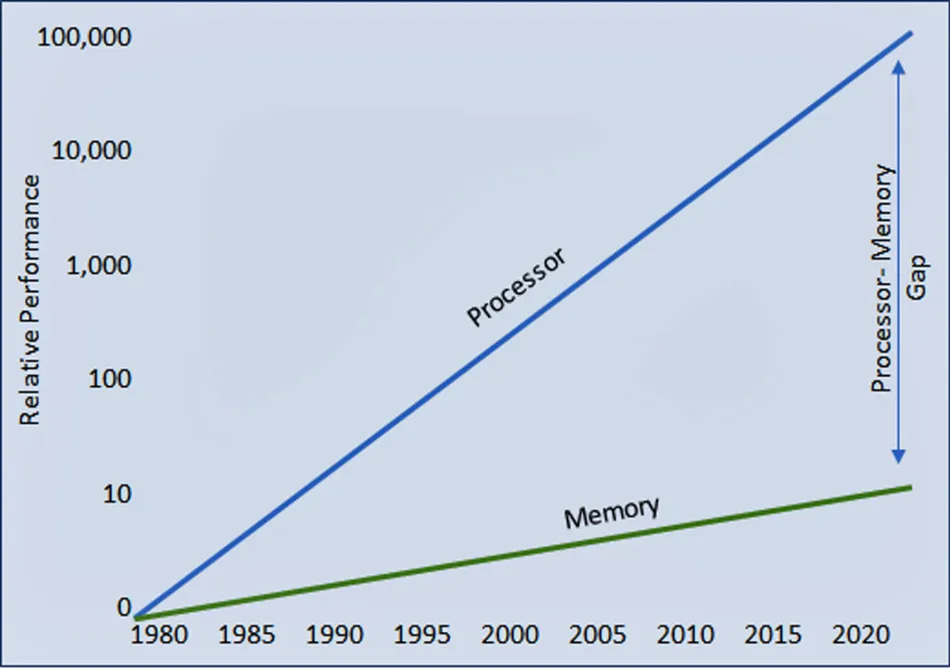

AI運算的本質,是處理天文數字般的資料。以Nvidia為首的GPU(圖形處理器)憑藉其強大的並行運算能力,成為了AI時代的超級引擎。

然而,一個尷尬的瓶頸很快浮現,工程師們將其稱為「記憶體牆 (Memory Wall)」。

這就像你擁有了一輛地表最速的F1賽車(GPU),卻只能把它開在蜿蜒狹窄的鄉間小路(傳統記憶體介面)上。

無論引擎多麼強大,賽車的速度都被道路的吞吐能力給死死限制住。傳統的DDR或GDDR記憶體,雖然在各自領域已是佼佼者,但它們的資料傳輸方式,就像是平面道路,無論如何拓寬,都無法滿足AI模型對資料的飢渴。

就在此時,一個醞釀已久、堪稱革命性的設計——HBM (High Bandwidth Memory, 高頻寬記憶體)——橫空出世,為這場算力革命提供了關鍵的解決方案。

HBM的設計理念,徹底拋棄了平面道路的思維。它不再追求將道路(匯流排位寬)做得更寬,而是直接建造一座立體的交通樞紐:

垂直堆疊的「摩天大樓」: HBM不再將DRAM晶片一顆顆平鋪在電路板上,而是像蓋摩天大樓一樣,將多層DRAM晶片垂直堆疊起來。這使得在極小的面積內,就能實現超高的儲存密度。

技术为DRAM创造新价值,持续提升存储系统性能和容量| SK hynix Newsroom")

TSV「內部電梯」: 為了讓這棟摩天大樓內的資料能夠高速流通,HBM採用了一種名為「矽穿孔 (Through-Silicon Via, TSV)」的黑科技。想像一下,在晶片這棟大樓的每一層之間,直接鑽通了數千部超高速的內部電梯。資料不再需要繞遠路走外部線路,而是直接通過這些垂直電梯在各樓層間瞬時傳輸。

這種「摩天大樓 + 內部電梯」的設計,帶來了驚人的頻寬躍升,徹底拆除了那堵「記憶體牆」。被困在鄉間小路的F1賽車,終於駛上了擁有數千條車道的立體高速公路。

更重要的是,HBM的出現帶來了本質上的轉變。它不再是像DDR那樣可以隨意插拔的標準化商品。

- Semiconductor Engineering")

由於其極高的複雜度和與GPU的緊密耦合,HBM在設計之初就必須與Nvidia、AMD這樣的客戶進行深度合作,共同開發、共同驗證。

每一顆HBM,都像是為特定的AI晶片量身打造的藝術品。

它不再是一個可替換的零組件,而是AI晶片不可分割的心臟。

第五章:新遊戲規則,從週期性需求到結構性軍備競賽

HBM的崛起,不僅是一場技術革命,更是一場徹底顛覆舊商業規則的政變。它從需求、供給和價值鏈三個層面,宣告了「這次不一樣」。

需求端質變:從「週期性」轉為「結構性」

")

過去,記憶體的主要買家是PC和智慧型手機製造商,他們的需求與消費者的心情和換機意願息息相關,極具週期性。但現在,HBM乃至整個AI相關記憶體的主要買家,變成了Microsoft、Google、Amazon、Meta這些雲端巨頭。

他們購買算力,不是為了趕一波消費潮流,而是為了搶佔AI這個決定未來十年、甚至五十年科技版圖的戰略高地。

這是一場關乎生存和霸權的「軍備競賽」。他們的需求不再是「可有可無」的消費,而是「非有不可」的戰略投資。

因此,需求從不穩定的「週期性」,轉變為長期、穩定且指數級增長的「結構性」需求。

供給端質變:從「看天吃飯」到「先接單,再擴產」

HBM的高度客製化和與客戶的深度綁定,徹底改寫了記憶體廠的商業模式。過去那種「先蓋廠、再接單」的模式,在HBM領域已不復存在。取而代之的,是類似台積電的模式:雲端巨頭帶著對AI晶片的明確需求找到Nvidia(總設計師),Nvidia再與SK海力士等記憶體廠共同設計HBM。訂單和未來數年的需求量早已確定,記憶體廠才根據這份篤定的訂單,「先接單,再擴產」。

賭博的風險消失了,取而代之的是穩定、可預測的現金流和遠高於傳統記憶體的利潤。

價值鏈質變:從零件商到核心夥伴

當你的產品成為AI晶片不可或缺的心臟,當你的生產模式變成與客戶共生的模式,你在價值鏈中的地位也隨之躍升。

記憶體製造商不再是那個在供應鏈末端、任由蘋果或戴爾壓價的下游零件供應商。它們一躍成為與Nvidia平起平坐的核心夥伴,擁有巨大的話語權和定價權。

HBM的價格是同容量DDR的5到7倍,利潤率更是天壤之別。這場權力的轉移,直接反映在了它們的財報和市場價值上。

")

第六章:估值的反向世界——為何低本益比是警鐘,高本益比是機會

產業基本面的變革,必然要求金融市場的認知革命。但在擁抱新世界之前,我們必須徹底理解舊世界的估值陷阱。對於記憶體這樣的週期性公司,傳統的估值邏輯完全是反向的。

悖論:為何週期股顛覆了正常的估值邏輯

對於大多數公司,邏輯很簡單:低本益比(P/E) = 便宜,高本益比 = 貴。但在週期性產業,這個規則卻未必有效。

原因在於: 記憶體公司在商業週期中經歷著極端的盈利波動。以美光為例:

2018年 (盈利高峰): 營業利潤約75億美元。

2019年 (盈利谷底): 營業利潤約12億美元 (暴跌84%)。

2023年 (再次谷底): 營業利潤崩潰至虧損。

2025年 (復甦週期): 營業利潤預計回升至80億美元以上。

估值陷阱: 當記憶體公司達到盈利高峰時(如2018年),它們的本益比看起來極低,這誘使價值投資者認為「估值便宜」——但實際上,他們正處於估值風險的最高點,因為盈利即將迎來週期性下滑。

相反,當盈利崩潰時(如2019年、2023年),本益比會飆升(如果虧損則無法計算),看起來「極其昂貴」——但這恰恰是股票最具吸引力的時刻,因為盈利即將從谷底反彈。

核心洞見: 在以往,記憶體股票本益比看起來最便宜的時候,卻未必是最佳的買入時機,反之亦然。

專業投資者的工具箱

因此,專業投資者從不單獨依賴本益比,而是使用一套經過週期調整的指標:

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.