低軌衛星的決戰元年?手機直連是下個戰場?- 深度分析第28期:Starlink,亞馬遜,AST SpaceMobile

太空,總令人有無數的幻想。

但長久以來,在市場中談論投資太空,好聽點說是浪漫,難聽點說就是不切實際。

因為這雖然描繪了星際旅行的宏偉藍圖,卻始終難以在財報上兌現正向現金流。

然而,此刻,一個清晰的訊號正在發出:太空產業的「基礎建設階段」即將結束,而「變現階段」正在開啟。

事實是,低軌衛星(LEO)市場正面臨一個關鍵的轉折點。如果說過去五年是 SpaceX 獨舞的「實驗期」,那麼 2026 年將是多方勢力交火的「決戰年」。

為什麼是現在?因為三大驅動力將在未來 12 個月內匯聚:

巨頭的加入: 亞馬遜的 Amazon Leo(原名Project Kuiper) 預計將在 2026 年第一季正式啟動。這意味著 Starlink 將首次迎來一位口袋深不見底、且擁有全球最強雲端生態系(AWS)的對手。

手機直連的變現 (Direct-to-Device): 這不再是實驗室裡的黑科技。T-Mobile 與 Starlink 的服務已經上線,AST SpaceMobile 的巨型衛星正在部署。這將把潛在客戶從「幾百萬個安裝了碟型天線的家庭」,瞬間擴大到「全球 80 億支智慧型手機用戶」。這是一個極大的市場規模躍升。

資本市場的震撼彈: SpaceX有很大可能在 2026年進行 IPO,估值可能突破 1.5 兆美元。這將迫使所有機構投資人重新配置資產,「太空」這個主題將會正式進入所有的投資組合。

然而,要看懂這個龐大的商機,我們首先要學會拆解,外太空並非單一產業,更像一條複雜的垂直產業鏈。

在這份報告中,我們將先聚焦於目前變現能力最強、商業模式最清晰的板塊:低軌衛星通訊 (LEO Communications)。

至於將這些資產送入軌道的「火箭發射」與「太空製造」,我們將在下一份報告中深入探討。

現在,讓我們回到地球軌道。

這是一場關於物理學、頻譜執照與規模經濟的戰爭。在這場戰爭中,傳統的電信邊界正在消失,天空正在變成新的海底電纜。

歡迎來到衛星通訊的「大航海時代」。

第一章:衛星是「電信業」的延伸

太空向來不是一個主要的投資板塊,所以市場向來習慣把所有太空有關的公司歸類為「航太與國防(Aerospace & Defense)」板塊。

這個板塊包括波音(Boeing)或洛歇馬丁(Lockheed Martin)等等,看重的是政府合約的穩定性、國防預算的增減,以及硬體製造的訂單積壓(Backlog)。

但事實上,在整個太空產業鏈中,我們不能將所有公司一概而論。

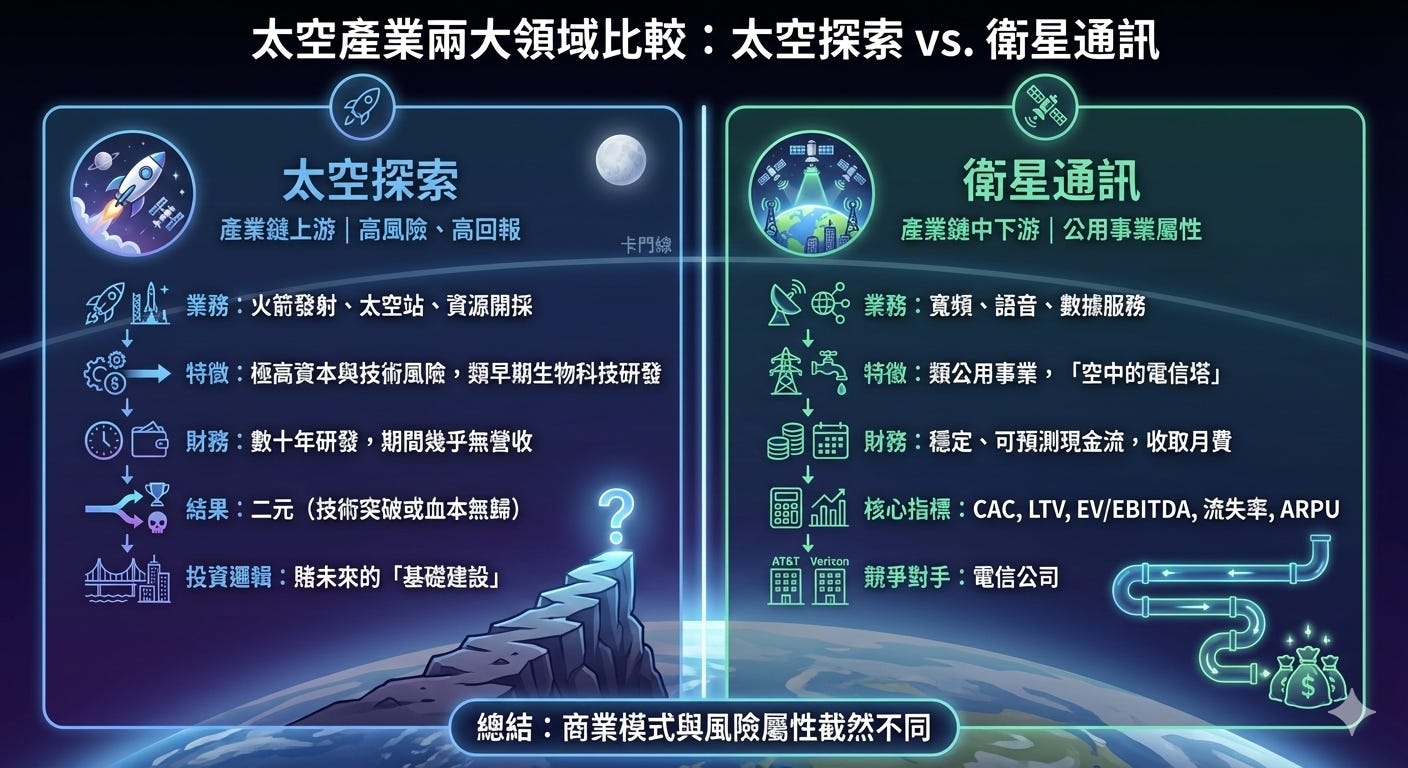

雖然,「太空探索」與「衛星」它們都在卡門線(Kármán line)以外運作,但從商業模式、現金流特徵到風險屬性,兩者截然不同。

「太空探索」本質上屬於產業鏈的上游,涵蓋了火箭發射服務、太空站建設、以及未來的月球或小行星資源開採。

這類業務具有極高的資本密集度與技術風險,其商業模式類似於早期的生物科技(Biotech)研發。你需要投入數十億美元與數十年的時間進行研發(R&D),期間幾乎沒有營收,最終的結果往往是二元的:

要麼技術突破帶來巨大回報,要麼試驗失敗血本無歸。投資這類公司(如 Rocket Lab 或 Blue Origin),你是在賭一個「基礎建設」的未來,賭人類進出太空將成為常態。

相對地,「衛星通訊」屬於產業鏈的中下游,它更像是一種公用事業(Utility)。

新一代的低軌衛星運營商,其商業本質更接近於「飛在天空中的電信塔」。

一旦衛星發射升空並組成星座,它們就轉變為能夠產生穩定、可預測現金流的資產。就像收費公路或電力公司一樣,衛星運營商通過提供寬頻、語音或數據服務,向用戶收取月費。

這類業務的核心在於「用戶獲取成本(CAC)」與「用戶終身價值(LTV)」之間的數學遊戲。

它們的競爭對手不再是 NASA,而是AT&T 和 Verizon。它們的估值邏輯,也正從「本益比(P/E)」轉向電信業常用的「企業價值倍數(EV/EBITDA)」以及用戶流失率(Churn Rate)和每用戶平均收入(ARPU)。

而在這一次的分析中,我們會先集中在「衛星通訊」當中。

為什麼是現在?

衛星通訊並非新技術。早在 1990 年代,Iridium(銥衛星)和 Globalstar 就曾嘗試過構建全球衛星網絡,但最終都以慘烈的破產告終。

為什麼現在情況有所不同?

答案在於兩條關鍵成本曲線的黃金交叉:發射成本的崩跌與製造效率的飛躍。

首先是發射成本的革命。

在太空梭時代,將一公斤有效載荷送入低地球軌道的成本高達 20,000 美元以上。這意味著每一次發射都是一場豪賭,衛星必須造得完美無缺, 因為一旦發射失敗或衛星故障,代價是毀滅性的。

然而,SpaceX 通過獵鷹 9 號(Falcon 9)的可回收技術,將這一市場價格壓低至 2,000 美元以下。

這種「數量級」的成本下降,徹底改變了單元經濟效益(Unit Economics)。它允許企業採用「快速迭代、容許失敗」的矽谷模式,而不必再遵循傳統航太業「十年磨一劍」的保守策略。

其次是摩爾定律終於進入了軌道。

過去的衛星如同「公車大小的手工藝品」,由穿著無塵衣的博士們耗時數年手工打造,單顆造價數億美元,且為了在輻射環境中存活 15 年,往往使用落後地面數代的抗輻射晶片。

現在的低軌衛星(如 Starlink 或 Amazon Leo)則變成了「冰箱大小的量產電子產品」。它們大量使用商用現貨(COTS)零件,設計壽命縮短至 5 年。

這種轉變帶來了兩個深遠的影響:

第一,衛星可以像汽車一樣在流水線上大規模生產,單顆成本從數億美元降至數十萬美元。

第二,由於壽命短,運營商可以每隔幾年就發射新一代衛星,讓太空中的硬體性能始終與地面的摩爾定律保持同步。

當發射不再昂貴,當衛星變成了可消耗、可升級的電子消費品,原本被視為天方譚的商業模式,例如用成千上萬顆衛星覆蓋全球,突然在財務模型上變得合理且極具吸引力。

這就是為什麼現在,衛星通訊才真正具備了大規模商業投資的價值。

第一章小結

範式轉移:太空投資已從高風險的「科研研發模式」轉向可預測的「公用事業/電信模式」。

成本拐點:SpaceX 將發射成本降低了 90%,且衛星製造進入「量產電子產品」時代,使商業模型在財務上首度成立。

估值邏輯:投資人應停止用航太股視角看待衛星營運商,改用電信業的 ARPU、用戶流失率與 EV/EBITDA 進行估值。

第二章:金錢的物理學,為什麼軌道決定命運

要真正看懂衛星產業,我們必須先上一堂物理課。這無關成為火箭科學家,純粹是因為在這個行業裡,物理定律就是商業定律。

地面上的電信公司可以透過多蓋幾座基地台來解決訊號問題,但在太空中,你無法賄賂地心引力,也無法協商光速。

一家衛星公司的潛在市場規模(TAM)、護城河的深淺,甚至它最終會破產還是成為巨頭,在它選擇軌道高度和無線電頻率的那一刻,就已經註定了。

太空中的房地產法則:頻譜 (Spectrum)

如果把太空看作一個開發區,那麼「頻譜」就是土地。

這是一種無形卻極度稀缺的資源。國際電信聯盟(ITU)就像是嚴格的都市計畫局,規定了哪一段頻率只能蓋什麼樣的房子。

理解頻譜,你只需要記住一條黃金法則:頻率越高,攜帶數據的能力越強,但穿透障礙物的能力越弱。 這條法則劃分了兩種截然不同的生意模式。

低頻段的「沼澤地」 (L-Band / S-Band)

想像一下從夜店傳出來的低音(Bass),即使你站在店外,依然能感受到牆壁在震動。

低頻無線電波就像低音,它們的波長較長,性格「堅韌」。它們可以輕鬆穿透厚重的雲層、雨水、樹冠,甚至建築物的牆壁。

他們不需要用戶安裝昂貴的碟型天線,因為訊號強韌到可以直接被普通手機接收。但這塊「土地」的缺點是「路太窄」。

低頻段無法承載大量數據,就像一條泥濘的鄉間小路,雖然哪裡都能去,但你無法在上面開法拉利(跑 4K 影片)。這裡適合做「連結」的生意,而不是「速度」的生意。

高頻段的「高速公路」 (Ku-Band / Ka-Band)

相對地,高頻段就像是雷射光。它們能攜帶驚人的數據量,支撐起每秒 100 Mbps 以上的網速。這裡就像是寬敞的八線道高速公路,能容納數百萬人同時上網看 Netflix。

但這條公路非常「嬌貴」。一片樹葉、一場暴雨,甚至是一隻飛過的鳥,都可能阻擋訊號。

這就是為什麼 Starlink 的用戶必須安裝一個昂貴的、披薩盒大小的相控陣天線,並且必須將其安裝在毫無遮蔽的屋頂上。

此外,這塊房地產還有一個致命的規則:干擾 (Interference)。

如果兩家公司的衛星使用相同的頻率向同一個地點發射訊號,就像兩個電台用同一個頻道廣播,結果就是一片雜訊。

因此,誰先搶佔了頻譜的使用權,誰就擁有了排他性的護城河。

後進者不僅要面對技術壁壘,還要在法律層面上避開先來者的訊號,這大大增加了進入門檻。

覆蓋率的物理極限:地球是圓的,訊號是直的

理解了頻譜這塊「土地」,我們再來看看「地形」。

地面電信網路有一個無法克服的缺陷:地球是圓的,而無線電波是直線傳播的。這意味著,地面基地台的訊號最終會被地平線切斷。

這就是為什麼儘管人類發明無線電超過一百年,地球表面仍有 90% 的區域(包含海洋、沙漠、極地與高空)屬於通訊荒漠。

要在這 90% 的區域做生意,你必須把基地台掛在天上。這時,你面臨兩個選擇:是把燈掛得高高的,還是掛得低低的?這決定了你是做「廣播」生意,還是「互聯網」生意。

雙軌記:探照燈與手電筒 (GEO vs. LEO)

其實衛星並不是甚麼新奇的事物,過去幾十年,我們一早已經在不停使用衛星來看電視節目。

那麼,究竟我們最近在大談特談的是甚麼?

在過去的四十年裡,衛星通訊主要依賴地球同步軌道(GEO)。而現在,大家開始在討論的是低地球軌道(LEO)。

GEO(高軌):山頂的探照燈

傳統的 GEO 衛星懸掛在赤道上空 35,786 公里處。在這個高度,衛星繞行地球的速度與地球自轉完全一致,因此從地面看去,它彷彿靜止懸掛在天空中。

這就像在聖母峰頂架設一盞巨大的探照燈,單顆衛星就能照亮(覆蓋)三分之一個地球。只要三顆 GEO 衛星,就能實現全球覆蓋。

這樣做的好處是,資本效率極高。你不需要發射幾千顆衛星,只需要幾顆就能開張做生意。接收設備也很簡單,只需要一個固定不動的「小耳朵」天線對準南方即可。

但對於現代互聯網來說,GEO 有一個致命傷:延遲 (Latency)。

訊號以光速往返 7 萬公里需要時間,這會產生約 600 毫秒(0.6秒)的延遲。這聽起來很短,但對於視訊會議、線上遊戲或高頻交易來說,這種卡頓是無法忍受的。

GEO 衛星就像是舊時代的廣播塔,它依然能產生穩定的現金流,但在 AI 和即時互動的時代,它已經失去了成長性。

LEO(低軌):無人機手電筒群

新一代的 LEO 衛星飛行在距離地面僅 500 至 1,200 公里的軌道上。

它們就像一群在你頭頂低空飛行的無人機手電筒。因為距離近,光線(訊號)強,且延遲極低(約 30-50 毫秒),體感幾乎與地面光纖無異。

然而,物理學是公平的,它在給了你低延遲的同時,也給了你巨大的成本懲罰。

由於飛得太低,單顆衛星的視野(覆蓋範圍)非常小。

更麻煩的是,為了抵抗地心引力,它們必須以每小時 27,000 公里的速度狂奔。這意味著一顆衛星在你頭頂停留的時間只有幾分鐘。

為了讓網路不斷線,你不能只發射一顆衛星,你必須發射「成千上萬顆」。當第一顆衛星飛出地平線時,第二顆必須無縫接軌。這創造了一個巨大的「資本支出壁壘(Capex Wall)」。

任何想進入 LEO 賽道的公司,在賺到第一塊錢之前,都必須先燒掉數十億美元來建立這個「星座(Constellation)」。

經濟學的引力:衛星會取代地面網路嗎?

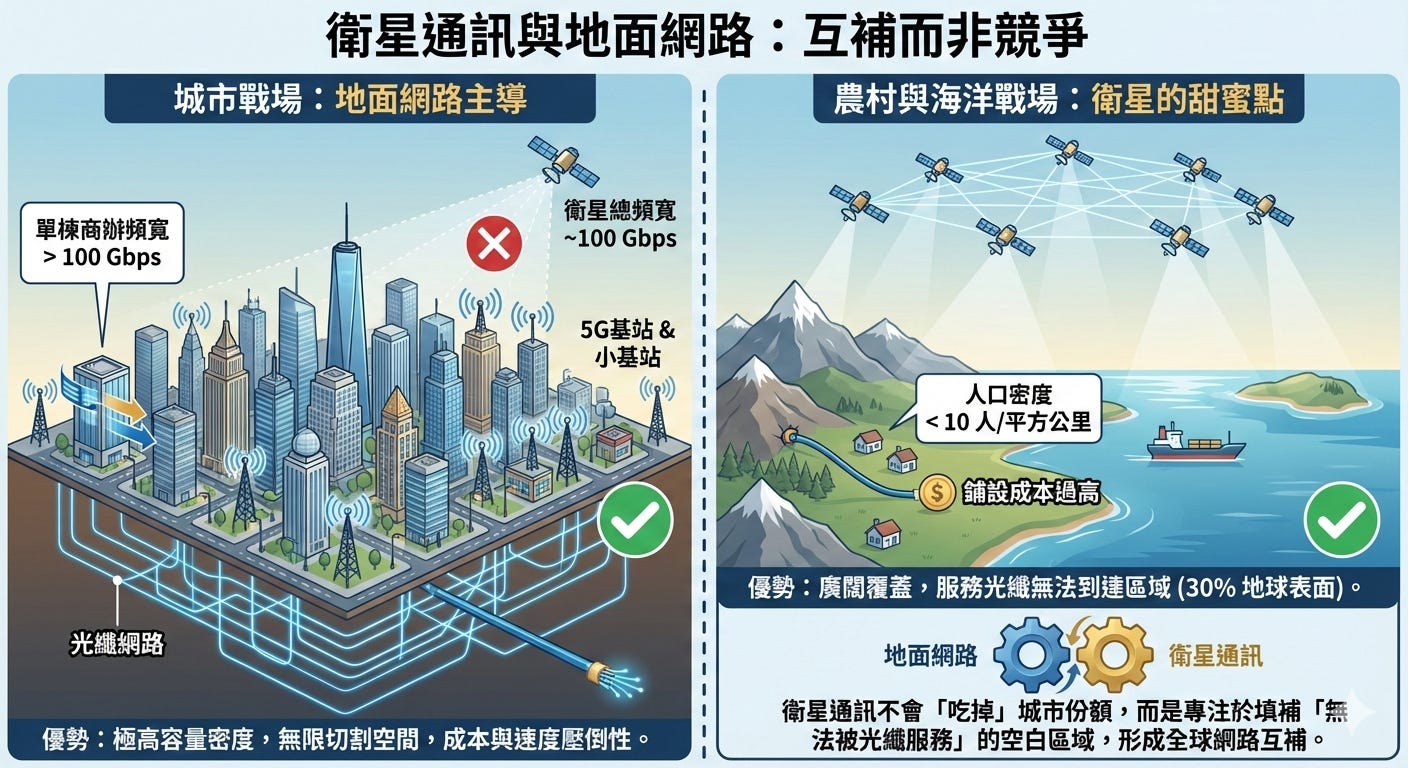

在我們過度興奮之前,必須潑一盆冷水:衛星通訊永遠無法在人口稠密的城市擊敗地面網路。

這不僅是物理問題,更是「容量密度 」的經濟學問題。

一顆 Starlink 衛星的總頻寬約為 100 Gbps,它需要服務下方數千平方公里的區域。而在一個主要城市,僅僅一棟商辦大樓的光纖頻寬可能就超過了這一數值。

城市戰場: 在城市和近郊,光纖和 5G 基地台擁有壓倒性的成本與速度優勢。地面網路可以透過「小基站 (Small Cells)」無限切割空間來增加容量,但衛星無法無限增加。此外,未來的 6G 技術結合高空無人機(HAPS)與氣球網絡,也可能在「超大城市」的上空形成新的競爭層。

農村與海洋戰場: 衛星的甜蜜點在於「每平方公里人口數低於 10 人」的區域。在那裡,鋪設一公里光纖的成本可能需要 50 年才能回本,而衛星則是現成的。

因此,投資衛星通訊,我們賭的不是它會「吃掉」AT&T 的城市份額,而是賭它能吃掉那「無法被光纖服務」的 30% 地球表面。這是一種互補,而非零和博弈。

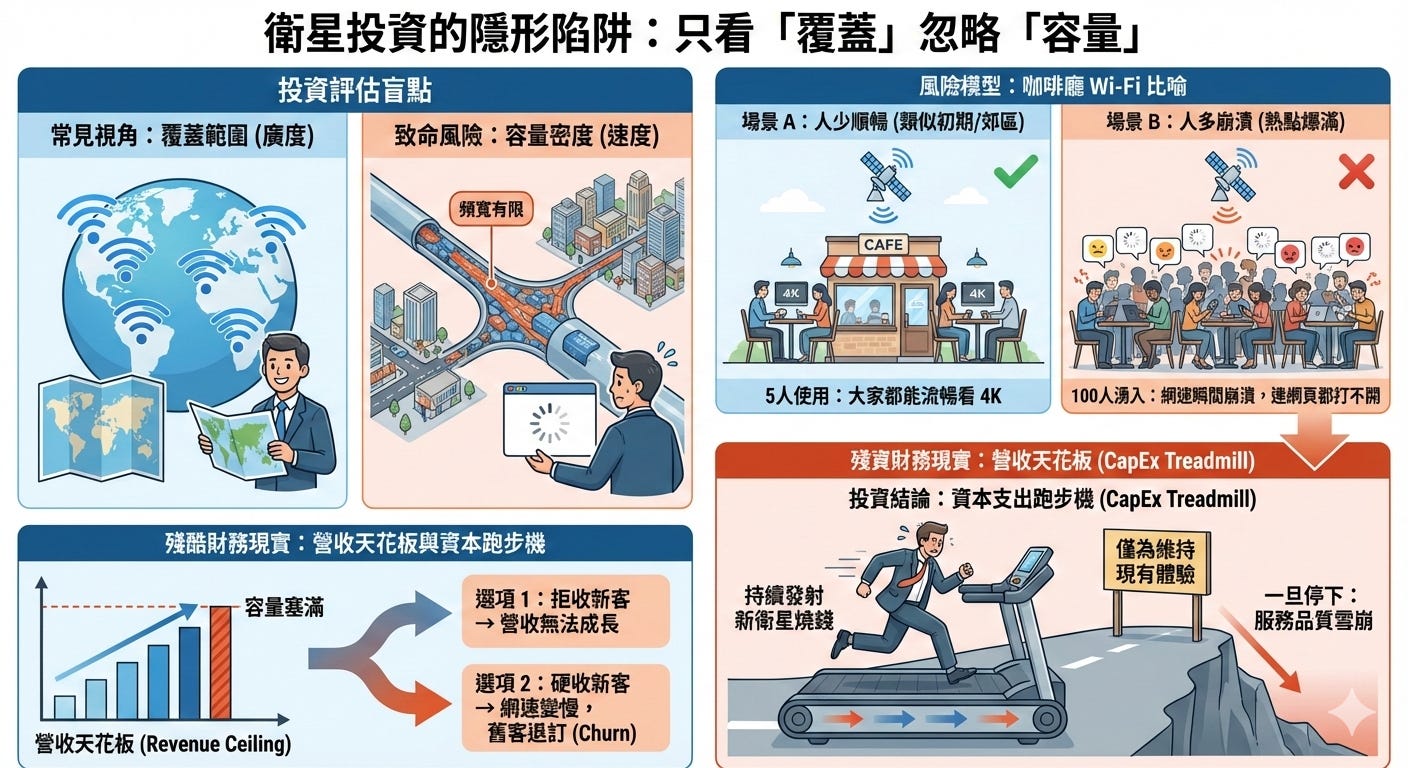

看不見的天花板:容量經濟學

在評估衛星投資時,投資人往往只看「覆蓋範圍(哪裡收得到訊號)」,卻忽略了更致命的「容量密度(網速有多快)」。

衛星通訊的死穴往往不是「連不上」,而是「人多到連不動」。

讓我們用一個簡單的「咖啡廳 Wi-Fi 模型」來理解這個風險:

想像一顆衛星就像是一間咖啡廳的 Wi-Fi 路由器。

當只有 5 個人在用時,大家都能流暢地看 4K Netflix。

但如果同時湧入 100 個人都要看 Netflix,網速就會瞬間崩潰,變成連網頁都打不開。

電信業依靠一種叫做「超額認購 (Oversubscription)」的機制賺錢。這就像健身房賣會員卡:健身房賭「不會所有會員都在同一時間來跑步」。Starlink 也在賭:不會所有用戶都在同一秒鐘下載大檔案。

然而,在人口密集的熱點(如美國東岸或歐洲),Starlink 的「健身房」已經爆滿了。

這導出了一個殘酷的財務現實:營收天花板 (Revenue Ceiling)。

當一顆衛星的容量塞滿後,SpaceX 就面臨兩難:

拒收新客戶:這意味著該地區的營收無法再成長。

硬收新客戶:網速變慢,導致舊客戶體驗變差而退訂 (Churn)。

對投資人來說,這意味著衛星生意是一場「資本支出的跑步機」:你必須持續燒錢發射新衛星,才能維持現有的用戶體驗和營收增長,一旦停下來,服務品質就會雪崩。

這就是為什麼 Starlink 必須不斷發射更大、更強的 V2/V3 衛星。這不僅僅是為了擴張版圖,更是為了「擴充咖啡廳的座位」。

第二章小結

資源稀缺性:頻譜是太空的「土地」,先到先得且具排他性;LEO(低軌)憑藉低延遲優勢成為 AI 時代的唯一選擇。

容量經濟學:衛星無法在城市取代地面網路,其甜蜜點在於覆蓋地球 70% 的通訊荒漠,屬於互補而非競爭。

營收天花板:需警惕「容量密度」限制,人口密集區可能面臨服務品質下降或資本支出(補星)不斷擴大的風險。

第三章:房間裡的大象——Starlink (SpaceX)

在太空產業的投資會議上,無論討論哪家公司,最後話題總會回到同一個名字:Starlink。

它是所有競爭對手的「對照組」,也是行業的「天花板」。

對於任何關注太空經濟的投資人來說,理解 Starlink 的運作邏輯是必修課。因為在目前的低軌道(LEO)賽局中,實際上只有兩類玩家:Starlink,以及試圖在 Starlink 陰影下生存的其他公司。

1. 規模的暴力:當數量本身成為一種優勢

要理解 Starlink 的護城河,首先要被它的規模震撼。

截至 2025 年,SpaceX 已經將超過 9,000 顆 Starlink 衛星送入軌道。這個數字代表什麼?這意味著人類歷史上發射過的所有衛星中,有一半以上屬於這一家公司。

「星座」的概念:一張永不破裂的網

傳統衛星是孤立的點,而 Starlink 是一個「星座(Constellation)」。想像一下,用一張由幾千個節點組成的漁網包裹住地球。

動態修復: 如果一顆傳統衛星壞了,服務就斷了。但在 Starlink 的星座中,如果一顆衛星失效,周圍的衛星會立刻調整波束填補空缺。這種「網狀冗餘」提供了軍事級的可靠性。

雷射鏈路(Laser Link): 這是 Starlink 的殺手鐧。新一代衛星之間會發射雷射光來傳遞數據。這意味著數據可以在太空中「跳躍」,從紐約跳到倫敦,完全不需要經過地面光纖。這讓 Starlink 成為了世界上唯一不依賴海底電纜的全球骨幹網路。

2. 垂直整合的護城河:成本的降維打擊

為什麼只有 SpaceX 能做到這一點?其他國家或巨頭(如波音、Amazon)做不到嗎?

答案在於極致的垂直整合。SpaceX 打破了航太產業「層層外包」的傳統,它自己做所有事情。這創造了競爭對手無法複製的成本結構:

A. 自己造火箭

這是最強的競爭優勢。Starlink 的競爭對手必須付錢請火箭公司發射衛星,這是一筆巨大的利潤流出。

但 SpaceX 擁有 Falcon 9——人類歷史上最可靠且可重複使用的火箭。

成本差異: 對手發射一公斤的成本可能是 5,000 美元,而 SpaceX 透過回收火箭,內部成本可能低至十分之一。

發射節奏: SpaceX 可以在一年內發射 100 次以上。這意味著他們可以像「下水餃」一樣,每週將 40-50 顆衛星送上天,這種部署速度讓對手望塵莫及。

B. 自己造衛星

傳統衛星像「法拉利」,由科學家在無塵室裡手工打造,一顆造價數億美元,耗時數年。

Starlink 衛星像「豐田汽車」,在流水線上大量生產。

SpaceX 將衛星製造變成了消費電子業。他們使用工業級零件而非昂貴的航太級零件(反正衛星壽命只有 5 年,壞了就換)。這讓單顆衛星的製造成本降到了驚人的低點(估計低於 50 萬美元)。

3. 不可或缺的接收端

這是 Starlink 商業模式中最大的「痛點」。

要接收 Starlink 的訊號,用戶不能只用手機,必須購買一個被稱為為 “Dishy” 的終端設備。

這個盤子內部密布著數千個微小的晶片,它們能以電子方式控制波束方向,每毫秒都在追蹤頭頂飛過的衛星。這在過去是戰鬥機雷達才有的技術。

早期,這台設備的製造成本高達 3,000 美元,但 SpaceX 為了獲客,僅以 499 美元虧本出售。

這意味著每賣一個用戶,SpaceX 就要先虧損 2,500 美元,需要用戶訂閱數年才能回本。

但透過垂直整合與晶片自研,他們已將成本壓低至 600 美元以下,實現了硬體端的損益平衡。

除了錢,還有安裝問題。用戶必須確保盤子擁有 100 度以上的無遮蔽天空視野。

正因為這個「盤子」既貴又麻煩,這留下了巨大的市場缺口——誰能消滅這個盤子,誰就能贏得下一個十億用戶。

手機直連技術 (D2C),正是為了解決這個問題,我們將在後續章節深入探討。

4. 它改變了什麼:證明了市場,也擠壓了市場

Starlink 的成功是一個雙面刃。

正面影響: 它證明了 LEO 寬頻商業模式是可行的。

在 Starlink 之前,低軌衛星通訊是資本的墳場(Iridium 在 90 年代曾經破產)。

tarlink 在 2024 年實現了現金流轉正,營收突破 77 億美元,證明了這不僅是科學實驗,更是賺錢的生意。

負面影響: 它成為了「吃掉市場的 Pac-Man」。

Starlink 憑藉先發優勢,已經搶佔了最優質的軌道層(550km 高度)和最主要的頻譜資源。更重要的是,它搶走了最具付費能力的早期用戶(海事、航空、歐美偏鄉)。

後進者(如 Amazon Leo)現在面臨的是一個已經被巨頭佔據的戰場,必須花費更高的成本來獲取用戶。

5. 擴張計畫:從「電信商」進化為「軌道公用事業」

如果 Starlink 只是賣寬頻,它的估值也不會和AT&T差太遠。

但 Musk 的野心不止於做下一個電訊商,他的終局是打造一個「軌道工業複合體」。除了寬頻業務外,還有兩張新的王牌:

1. Starshield:國防承包商的護城河

")

Starlink 正在分拆出一個專門服務國家安全的業務單元——Starshield。

這並非面向消費者的產品,其真正買家是五角大廈。它包含加密通訊、導彈追蹤感測器,甚至潛在的載荷託管。

這將 SpaceX 的營收屬性從波動劇烈的「消費性電子」,轉變為抗衰退、合約長達數十年的「國防承包商」,直接挑戰 Lockheed Martin 的地位。

2. 軌道 AI 數據中心:新的 Alpha

這是目前市場最興奮的敘事。隨著地球上的 AI 數據中心面臨嚴重的「電力瓶頸」和「散熱挑戰」,SpaceX 計劃將 AI 算力搬到太空中。

如果成功的話,這意味著 Starlink 未來賣的不只是「頻寬」,而是「算力」。這將使其估值邏輯從電信股(低倍數)轉向 AI 基礎設施股(高倍數)。

不過,雖然「軌道 AI」的故事在資本市場極具性感,但作為嚴謹的投資人,我們必須在此打上一個巨大的問號。

在空中建設數據中心,有非常多的技術難度,例如是維護,幅射防護,上下行瓶頸等。

因此,目前的「軌道 AI」更可能是一個「遠期選擇權 」,或者一個夢想,而非近期的現金流來源。

C. 市場衝擊:資本市場的黑洞事件

如果 SpaceX 在 2026 年進行 IPO,預計估值將突破 1 兆美元,這將是一場金融海嘯。

如此巨大的市值將使其立刻主導各大指數(如 S&P 500)。為了配置 SpaceX,機構投資人將被迫賣出其他科技股或傳統航太股來騰出資金。這可能會對中型科技股造成「流動性擠壓 (Liquidity Squeeze)」。

第三章小結

垂直整合優勢:SpaceX 透過「自己造火箭」與「量產衛星」建立起競爭對手無法逾越的成本護城河。

業務多元化:Starshield(國防)與潛在的「軌道 AI 數據中心」正將其從電信商提升為軌道公用事業巨頭。

市場擠壓:Starlink 已搶佔最優軌道與高付費早期用戶,迫使後進者必須在更苛刻的條件下競爭。

第四章:巨人腳下生存的挑戰者

如果說 Starlink 是目前低軌衛星(LEO)領域的絕對霸主,就像 2007 年剛推出 iPhone 的蘋果,那麼市場現在最關心的問題是:誰是那個能與之抗衡的 Android?

資本市場厭惡壟斷,因為壟斷意味著沒有選擇。儘管 SpaceX 擁有巨大的先發優勢,但全球的科技巨頭、歐洲的政府力量,以及老牌衛星運營商,都在尋找 Starlink 留下的縫隙。

1. Amazon Leo (Project Kuiper):唯一的全方位挑戰者

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.