AI革命的下一個瓶頸,除稀土之外的關鍵礦物,我們準備好了嗎?- 深度分析第15期: 銅

在21世紀的大國博弈中,一場圍繞著「關鍵原材料」(Critical Materials)的無聲戰爭已經打響。

從華盛頓到布魯塞爾,各國政府都在緊急制定清單,試圖鎖定那些對其經濟和國家安全至關重要的礦物資源。

在這份被稱為 「The Electric Eighteen」 的美國官方清單上,我們看到了許多熟悉的名字。市場的焦點,往往集中在那些供應鏈被單一國家「卡脖子」的材料上:

稀土元素(釹、鏑)、鎵(Gallium)、石墨(Graphite): 它們是高科技的「維他命」,從高性能磁鐵到先進半導體都離不開它們。它們的風險在於,其開採、尤其是精煉加工環節,被中國牢牢地壟斷。

鈷 (Cobalt)、鋰 (Lithium): 它們是電動車電池的「心臟」,其風險在於開採端高度集中於剛果等少數國家,而加工端同樣被中國主導。

這些材料的困境,本質上是一個地緣政治的壟斷問題。其風險在於,供應鏈的「開關」掌握在少數人手中,隨時可能被關閉。

然而,在這份清單上,還有另一個名字,它的危機屬性截然不同。

它就是銅。

如果說稀土和鈷的危機是源於「供應鏈的集中」,那麼銅的危機則源於「全球性的供不應求」。

它的問題不在於某個國家可以輕易切斷供應,而在於即便全世界所有礦山竭盡全力,也無法滿足我們對一個全面電氣化未來的龐大胃口。

如果必須對這些關鍵材料的風險進行排序,那麼稀土、鈷、鋰和鎵,因其「不可替代性」和「極端集中的供應鏈」而令人擔憂。

而銅,則是另一個維度的關鍵。 它不是「維他命」,而是整個電氣化時代的「紅色動脈」。

它的短缺,不會僅僅影響某個尖端產業,而是會讓整個系統的血液流動變得緩慢,甚至停滯。

當市場還在為地緣政治的壟斷而焦慮時,一場更為深刻、更具物理性的全球短缺危機,正圍繞著銅悄然展開。

在這篇文章中,我會為大家完整拆解有關銅的一切:

剖析本質: 揭示銅為何從一種普通的大宗商品,躍升為綠色能源與AI革命不可或缺的「神經系統」。

解構風暴: 量化分析由電網現代化、電動車和數據中心共同掀起的「需求海嘯」,其規模遠超歷史上任何一個週期。

勘探懸崖: 深入地質與行業現實,解釋為何在全球銅礦品位下降、開發週期長達17年的背景下,「供給懸崖」已無可避免。

描繪咽喉: 揭示中國如何在其本土礦產儲量有限的情況下,通過控制全球過半的「精煉產能」,扼住了全球銅供應鏈的咽喉。

提供羅盤: 為投資者繪製一張銅產業的價值鏈地圖,標示出在這場結構性短缺中,哪些環節和哪些公司將成為最大的受益者。

第一章:為何一切都指向銅?

如果說,石油是20世紀工業文明的黑色血液,那麼銅,就是21世紀數位化與電氣化時代的紅色動脈。

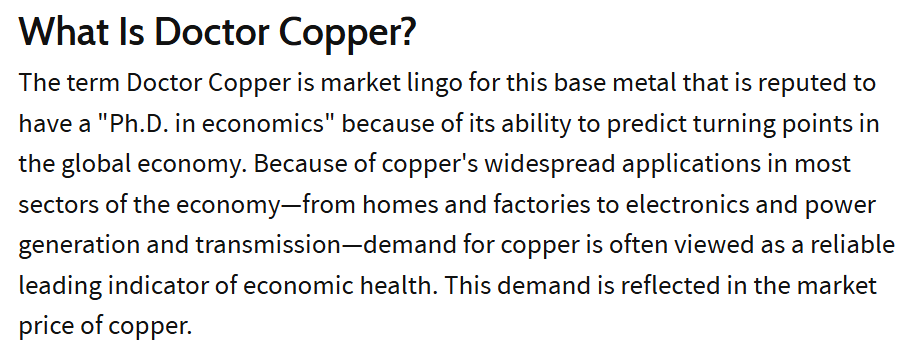

數十年來,經濟學家們習慣稱它為「銅博士」(Dr. Copper)。

它的價格波動,像一個靈敏的晴雨表,預示著全球經濟的冷暖。然而,在2025年之後,這位「老醫生」的診斷手冊,正在被徹底改寫。

銅的角色,正從一個被動的經濟「指標」,轉變為一個主動的、決定未來增長速度的「瓶頸」。

當下,所有關於AI的討論都會延伸至一個問題:如何產生足夠的電力?這引發了對核能、天然氣等發電能源的狂熱追捧。

但這場討論忽略了一個更為根本的真相:

產生電力只是第一步,將電力安全、高效地從發電廠輸送到數千公里外的AI數據中心,又是另一個挑戰。

這背後的關鍵,就是承載這一切的電氣化神經系統——電網。

而電網,在物理層面上,就是一個由銅構成的龐大網絡。

在探討銅的未來之前,我們必須回答一個根本問題:

為何要建設和升級電網,就一定需要銅?不可以用其他金屬嗎?

雖然鋁等金屬在成本上看似更有優勢,但銅之所以成為全球電氣化系統不可動搖的標準,並非偶然。

它是一系列物理特性完美平衡後的『工程最優解』:

卓越的導電性(僅次於昂貴的銀),確保了傳輸效率;

優異的延展性,使其能被拉製成精密的導線;

出色的導熱性,為高功率設備提供安全保障;

強韌的機械強度,確保了連接的長期可靠;

以及超凡的耐腐蝕性,賦予了其數十年的超長壽命。

正是這五大優勢的結合,讓銅成為了從發電廠的巨型發電機,到電網的輸配電線路,再到每一個數據中心、每一輛電動車和每一個家庭電器中,無處不在的「標準配置」。

它不是最完美的導體,也不是最廉價的金屬,但它是在性能與成本之間取得了最佳平衡的「工程最優解」。

想像一下,如果沒有足夠的銅,我們的未來將會怎樣?

電動車革命將熄火: 一輛電動車需銅約83公斤,是燃油車(約23公斤)的近四倍。全球汽車的電氣化轉型,首先就是對銅供應的巨大考驗。

綠色能源將停擺: 一座3兆瓦風機需銅4.7噸,同規模太陽能電站則需5.5噸以上。更關鍵的是,連接這些綠色電力所需的全球電網升級,意味著數百萬噸的銅電纜需求。

AI算力成空中樓閣: AI數據中心因其巨大的功耗和連接密度,需要海量銅母線與電纜。高盛預測,到2030年,僅此一項每年就將新增近百萬噸銅需求。

這背後是一個簡單的物理現實:

電力流經之處,皆需銅為載體。

我們正在用一種前所未有的、極其「耗銅」的方式,來構建我們的未來。從交通、能源到運算,人類文明的每一次重大升級,都將其對銅的依賴推向了新的高峰。

因此,理解銅,不再是倫敦金屬交易所裡交易員的專利。它關乎我們能源轉型的成本,關乎AI革命的進程,更關乎未來十年的全球經濟格局。

本章小結:

紅色動脈的確立: 銅不再僅是經濟的「晴雨表」,而是轉變為決定能源轉型與AI革命速度的「瓶頸」,是21世紀電氣化時代的「紅色動脈」。

物理屬性的「最優解」: 憑藉其在導電、延展、導熱、強度和耐腐蝕性上的完美平衡,銅成為了電氣化系統中難以被大規模替代的「工程最優解」。

「高用銅強度」的未來: 從電動車、綠色能源到AI數據中心,未來科技的「用銅強度」遠超傳統技術,這意味著人類文明的每一次升級,都將其對銅的依賴推向了新的高峰。

第二章:需求超級週期:三大引擎點燃銅的「完美風暴」

在過去的三十年裡,「銅博士」的脈搏主要跟隨著一個巨人的腳步——中國的城市化和工業化。

每一次中國的基建浪潮,都會引發一輪銅需求的增長。然而,那是一個由單一引擎驅動的、相對可預測的週期。

今天,我們面臨的,是一個截然不同的局面。

歷史上第一次,三個強大、獨立、且「高用銅強度」的革命性浪潮,在同一時間點上交匯,形成了一場對銅需求的「完美風暴」。

這不再是線性的增長,而是指數級的疊加。這三大引擎分別是:全球電網的系統性重建、交通工具的全面電氣化,以及,最具顛覆性的——人工智慧(AI)算力革命。

第一節:基礎負載的核心,全球電網的脫胎換骨

如果說AI是這場風暴中那道最耀眼的閃電,那麼全球電網的現代化,就是構成風暴主體的、廣闊而厚重的雲層。它為銅的超級週期提供了確定性最高、規模最龐大的「基礎負載」需求。

這個20世紀最偉大的工程奇蹟——由發電、輸電、配電組成的龐大網絡——正在21世紀的三重壓力面前變得不堪重負。

首先是物理上的老化,美國大部分電網設備已超出設計壽命(31%的輸電線路和46%的配電設施),一場規模空前的「換新週期」迫在眉睫。

其次是結構上的顛覆,風能、太陽能等不穩定綠色電力的接入,要求電網必須進行智能化升級,增加大量含銅的傳感器和調度設備。

最後是負載側的爆炸性增長,電動汽車和AI數據中心正以前所未有的速度拉高電力負荷,徹底暴露了現有網絡的建設不足。

面對這種局面,所需的「針對性升級」規模之大,無異於一場系統性的重建。

無論是採用「先進再導體技術」(Advanced Reconductoring)升級現有線路,還是建設全新的輸電走廊,亦或是更換數以百萬計的老舊變壓器,所有解決方案的終點,都指向同一個元素:銅。

據國際能源署(IEA)預測,全球電網投資額將在2025年超過4000億美元,並在未來數十年持續增長。

這筆巨額投資的絕大部分,都將轉化為對銅電纜、變壓器和開關設備的實物需求,構成了銅需求超級週期的堅實基石。

第二節:交通的全面電氣化

電動汽車(EV)的革命,本質上是一場用銅替代鋼鐵的革命,一輛EV的用銅量是傳統燃油車的近四倍。

這股浪潮的規模是驚人的。根據行業預測,全球來自電動汽車的銅需求,將從2020年的20.4萬噸,飆升至2030年的220萬噸——十年內增長超過10倍。這還未計算為支持這些電動車而必須建設的、遍布全球的充電樁網絡,那同樣是一個銅消耗的巨大市場。

電動車的趨勢是明確的、不可逆轉的,它為未來十年的銅需求,疊加了每年數百萬噸的增量。

然而,真正讓所有市場預測模型失靈的,是下一個「變數」。

第三節:AI與數據中心的「算力黑洞」

如果說電網和電動車的需求增長是「加法」,那麼AI算力革命帶來的需求,則是「乘法」。它像一個突然出現的「算力黑洞」,正以驚人的速度吞噬著電力,並因此引爆了對銅的指數級需求。

這股需求之所以如此兇猛,源於一個簡單的物理現實:AI晶片是「電老虎」。

一個為ChatGPT或Midjourney等大語言模型提供算力的AI伺服器機櫃,其功耗可達40-100千瓦(kW),是傳統數據中心伺服器機櫃(約7-10 kW)的5到10倍。更高的功率,在電壓不變的情況下,意味著呈倍數增長的電流。

根據物理學定律(功率損耗 P = I²R),電流的增加會導致電纜中的能量損失和熱量呈平方級增長。為了抑制這種損耗和過熱風險,唯一的解決方案就是:使用更粗的銅導線。

這引發了一場自下而上的「銅需求」連鎖反應:

從晶片到機架: AI伺服器內部需要更粗的母線(Busbars)和電纜來為GPU供電。

從機架到配電單元: 連接機架的配電系統需要更大尺寸的銅纜。

從電網到數據中心: 整個數據中心的變壓器、開關設備和備用電源系統(UPS)都需要按照數倍於過去的標準進行擴容,而這些設備的核心,無一例外都是銅繞組和銅導體。

這場由AI引發的電力競賽,正將銅的需求推向一個全新的維度。

僅AI數據中心一項,其銅消耗量就可能從2020年的7.8萬噸,激增至2030年的65萬噸——在十年內實現8倍增長。

更重要的是,AI是那個最大的「意外」。

在2022年之前,幾乎沒有任何主流市場分析將其視為銅需求的主要驅動力。它的突然爆發,像一個強大的「需求加速器」,讓本已緊張的銅供需天平瞬間被打破。

第四節:一個結構性的赤字市場

")

當我們將這三大引擎疊加在一起——全球電網的系統性重建、交通的全面電氣化、以及AI算力的指數級爆發——一幅全景圖便浮現出來。

銅的需求增長,已不再是與全球GDP同步的緩慢爬升,而是進入了一條陡峭的、由技術革命驅動的全新軌道。

各大投行和研究機構正在瘋狂上調它們的預測,試圖追趕這個失控的現實。其中,美國銀行的預測極具代表性:到2030年,全球銅市場的供應缺口將達到184萬噸。

184萬噸的缺口意味著什麼?

這相當於全球第二大銅礦——印尼的Grasberg銅礦——連續兩年滿負荷生產,但其產出的所有銅都從市場上神秘消失。這是一個任何單一礦山或回收體系都無法填補的巨大鴻溝。

這不再是週期性的波動,而是一個結構性的、長期的赤字。需求的三大引擎已經同時點火,並以前所未有的力量推動著「銅」這艘巨輪加速前進。

本章小結:

三大引擎交匯: 歷史上第一次,全球電網重建、交通電氣化和AI革命這三個「高用銅強度」的浪潮同時爆發,形成了對銅需求的「完美風暴」。

AI是最大變數: 如果說電網和電動車是可預測的「基礎負載」,那麼AI算力革命則是那個讓所有預測模型失靈的「需求加速器」。其背後的物理邏輯(高功率密度→高電流→更粗的銅纜)決定了其需求的指數級增長。

結構性赤字已成定局: 所有需求疊加的結果,是市場正走向一個巨大的、長期的供應缺口。到2030年,僅一年就可能出現近200萬噸的短缺,這是一個任何現有供應體系都無法彌補的鴻溝。

第三章:供給懸崖:為何我們無法「再多挖一些銅」?

面對即將到來的需求海嘯,一個符合直覺的反應是:為何我們不能像過去一樣,簡單地「再多挖一些銅」?

答案是:並沒有這麼簡單。

因為在供給端,一座由地質現實、資本週期和時間延遲共同構成的「供給懸崖」,正橫亙在我們面前。過去數十年那種「需求一來,供給就上」的彈性模式,已經徹底失效。

要理解這座懸崖的陡峭程度,我們必須深入地下的礦脈和上市公司的資產負債表,從三個層面進行解剖。

第一節:地質的現實:被摘走的「低垂之果」

地球上的銅儲量依然豐富,但真正具有經濟開採價值的高品位礦床,這些地表附近的「低垂之果」,幾乎已被前人採摘殆盡。我們正進入一個開採成本越來越高、效率越來越低的時代。

這個現實,可以通過一個核心指標來量化:礦石品位(Ore Grade)。

品位衡量的是每噸礦石中含有多少公斤的純金屬。在過去十年中,全球銅礦的平均品位已經不斷下跌。

0.53%的品位意味著什麼? 這意味著礦業公司必須從地下挖出、破碎、研磨並處理整整一噸(1000公斤)的岩石,最終只能得到5.3公斤的銅。其餘994.7公斤的岩石,都將成為被拋棄的廢料(尾礦)。

品位的下降,引發了一場「能源強度螺旋」的惡性循環:

更多的工作量: 為了獲得同樣數量的銅,礦工們必須挖掘、運輸和處理更多的岩石。

更高的能源消耗: 破碎和研磨這些額外的岩石,需要消耗巨大的電力和燃料。研究表明,全球銅產量每增加30%,其所需的能源投入就要增加46%。

更嚴峻的環保壓力: 更多的尾礦需要儲存和管理,更大的用水量和碳排放,使得新礦山的環評許可變得愈發困難和漫長。

地質現實給所有礦業公司出了一道無解的數學題:它們必須投入更多的資本、更多的能源、應對更嚴格的環保法規,去換取更少的回報。這從根本上扼殺了供應快速增長的潛力。

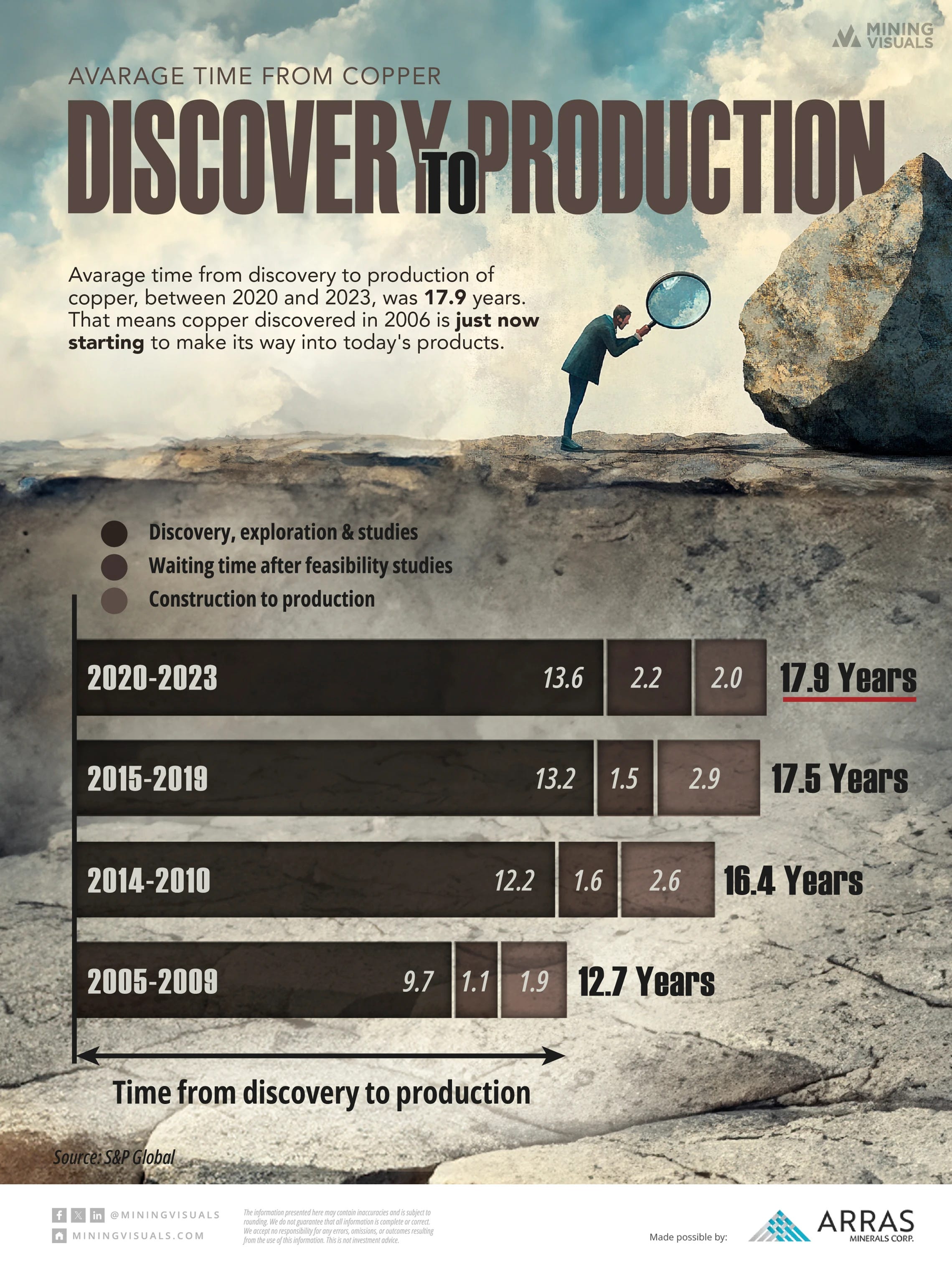

第二節:時間與資本的鴻溝:長達17.9年的困局

即便一家礦業公司幸運地發現了一處新的高品位礦床,從發現到第一批銅精礦產出,中間也隔著一條深不見底的時間與資本的鴻溝。這條鴻溝的長度,正在以驚人的速度擴大。

根據標普全球的數據,全球銅礦從發現到投產的平均時間,已經從十年前的約10年,延長到了驚人的 17.9年。而在監管嚴格的美國,這個數字更是高達 29年。

這近二十年的漫長旅程,充滿了無數的障礙:

勘探與可行性研究(3-5年): 確定礦藏的規模和經濟性。

許可與社區談判(5-10年): 這是時間最長、不確定性最大的階段。礦業公司必須與各級政府、環保組織和當地社區進行艱苦的談判,以獲得數十種開採、用水和環保許可。

融資與建設(3-5年): 一個世界級銅礦的建設成本動輒超過50億美元。在銅價劇烈波動的市場中,為一個十幾年後才能看到回報的項目籌集鉅額資金,本身就是一場豪賭。

這種極端的滯後性,造成了行業一個致命的「項目儲備管道危機」。在過去三十年發現的239個大型銅礦中,至今仍有148個處於未開發狀態。

這條本應為未來供應提供保障的「管道」,實際上已經堵塞和斷裂。市場無法指望一個需要近二十年才能「出爐」的麵包,來解決眼下的飢餓。

第三節:當下的脆弱性:從「黑天鵝」到「灰犀牛」的轉變

理論上的供給懸崖,已經在現實世界中提前上演。近年來,全球銅市場經歷了一場史無前例的「供應中斷級聯」。

一系列看似孤立的事件,像多米諾骨牌一樣接連倒下,撕裂了全球的供應網絡。

然而,將這些事件僅僅視為偶然的「黑天鵝」,是一種嚴重的誤判。事實上,它們是銅供應鏈系統性脆弱的必然症狀,是正在向我們衝來的「灰犀牛」。

這種脆弱性源於一個更深層次的社會經濟現實:資源詛咒。

在許多全球最主要的銅產區,如剛果、秘魯和智利,巨大的礦產財富並未轉化為普遍的社會福祉。

相反,它常常加劇了社會不平等、催生了腐敗,並引發了當地社區與礦業公司之間關於土地、水源和利潤分配的長期衝突。

因此,我們看到的不再是孤立的事件,而是一個反覆上演的模式:

勞資糾紛與罷工: 印尼Grasberg礦場的罷工、秘魯Las Bambas礦區的抗議,並非簡單的薪資談判。它們是深層次社會矛盾的爆發點,反映了礦工和當地社區認為他們未能公平分享資源紅利的普遍情緒。

社區封鎖與政治動盪: 巴拿馬Cobre Panamá礦山因環保和政治爭議被強行關閉,是這一模式的極端體現。這類事件的根源在於,國家政治力量、環保訴求和原住民權利交織在一起,使得礦山的「社會許可證」遠比其法律許可證更加脆弱。

基礎設施的制約: 即使在運營穩定的礦區,如剛果的Kamoa-Kakula礦,其產能也頻繁受到該國脆弱電網的制約。這是「資源詛咒」的另一面:國家未能將資源收入有效地再投資於保障產業發展的關鍵基礎設施。

這些接二連三的供應中斷,讓市場猛然驚醒:現有的供應體系,其脆弱性遠超想像。它們不是可以被輕易解決的短期問題,而是根植於產銅國社會經濟結構中的慢性病。

這是一個危險的信號。它表明,我們不僅沒有足夠的新礦來滿足未來的需求,甚至連維持現有的產量都已變得異常困難,因為供應鏈的每一個環節都暴露在日益加劇的社會和政治風險之下。

本章小結:

地質的詛咒: 全球銅礦品位持續下降,導致開採成本和能源消耗進入「螺旋式上升」的惡性循環,從根本上限制了供應增長的效率。

時間的鴻溝: 一個新銅礦從發現到投產平均需要17.9年,這種極端的滯後性使得供應無法對市場需求做出及時反應,行業的「項目儲備管道」已然斷裂。

現實的脆弱: 理論上的供給懸崖已在2025年提前預演。一系列「黑天鵝」事件導致全球供應鏈頻繁中斷,表明維持現有產量已是挑戰,遑論增產。

選項的消失: 依靠「多挖一些銅」來解決短缺問題的時代已經結束。危機的焦點,正從地下的礦山,轉向地面上的精煉廠。

第四章:地緣政治的咽喉:一場被輕視的陽謀

即使西方世界能夠奇蹟般地克服地質和時間的限制,在南美或澳洲的偏遠角落開發出新的銅礦,它們也將很快面臨一個更為棘手的問題:這些新開採出的銅精礦,該運往何處進行加工?

答案幾乎只有一個:中國。

這正是銅危機中最具諷刺意味、也最危險的現實。與稀土元素那種高不可攀的技術壁壘不同,銅的冶煉技術本身並非絕密。它是一個成熟的、標準化的工業流程。

正是這種「看起來不難」的特性,讓西方世界在過去二十年裡犯下了一個嚴重的戰略錯誤:它們將這個看似「骯髒、低利潤」的中游環節視為可以輕易外包的成本中心。

而中國則看到了其中蘊含的巨大權力,通過一場長達二十年的產業佈局,成功將全球銅產業鏈的咽喉——冶煉與精煉——牢牢掌握在自己手中。

這意味著,即使我們能挖出更多的銅,如果沒有中國的精煉廠,這些礦石也無法變成電纜、電機和晶片。全球的紅色動脈,被北京緊緊扼住。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.