AI還是泡沬嗎?資本支出仍值得擔憂嗎?雲端反彈力度最強?-深入分析第44期:Oracle,CoreWeave,Nebius

2024 年,巨頭們(Hyperscalers)的資本支出大約是 2,410 億美元。

2025 年,這個數字飆升到了約4,000 億美元。

而到了 2026 年的預估值?5,000 億到 7,000 億美元。

這是一個什麼樣的概念?這大約佔了美國整體 GDP 的1.3% 到 1.6%。然而,在 2025 年的大部分時間裡,當華爾街分析師在財報電話會議上,試圖從這些科技巨頭口中逼問出一個「AI 的營收數字」時,得到的回應往往是含糊的戰略願景,或是與其他傳統雲端業務混在一起的模糊數據。

一邊是快速增長的基礎設施支出,另一邊卻是遲遲不見蹤影的實質營收。這就是我們故事的起點。

市場並不是無法接受新事物,沒有人真的覺得「AI 沒用」,也沒有人認為這只是另一場虛無縹緲的元宇宙炒作。

華爾街真正恐懼的,是財務錯配:基礎設施的投資速度,已經跑在營收前面好幾年。

這股恐慌對市場造成了非常真實的血洗。

在上兩個財報季,巨頭的股價往往在公佈財報後就會重挫。請注意,他們下跌的原因並不是因為當季營收不及預期,僅僅是因為他們「提高了未來的資本支出指引」。市場對資本支出的容忍度已經見底。

每一場財報電話會議都變成了同一場審訊:你們花了這麼多錢,營收在哪裡?什麼時候能看到回報?自由現金流什麼時候見底?

在市場疑慮達到高峰的 2026 年四月,市場終於等到了他們要的東西。

在這份深入研究中,我們將會一起了解以下的重點:

敘事轉折的關鍵證據:華爾街對「AI 無法變現」的恐懼如何被 Anthropic 與 AWS 的最新財報數據化解。

為何基礎設施層是當前最高槓桿賽道:透過價值鏈拆解與「營運槓桿」財務原理,說明該板塊為何在恐慌期跌幅最深,卻也在需求反轉時具備最大的價值重估(Rerating)空間。

三家指標企業的商業本質與風險輪廓:深入拆解 Oracle 的現金牛護城河、CoreWeave 的極端債務齒輪箱,以及 Nebius 的預付款資本結構,釐清各自的優勢與致命弱點。

負現金流 AI 基建公司的估值方法論:提供 EV/前瞻營收、EV/Backlog 與 SOTP 分類加總等實用框架,並附樂觀/基準/悲觀三情境推演,避免落入後照鏡估值陷阱。

個人化投資決策四步法:根據您對 AI 需求的信念強度、風險承受能力與「如果我錯了」的壓力測試,提供明確的資產配置邏輯與標的篩選路徑。

第一章:兩件「拿錢來看」的事件

1.1 — Anthropic:科技史上最快的企業營收爬坡與「變現」的本質

毫無疑問,ChatGPT 是點燃這整場現代 AI 浪潮的「開路先鋒」。它在 2022 年底的橫空出世,直接扣動了微軟、Google、Amazon 等巨頭數千億美元資本支出的扳機。

到了 2026 年 2、3 月交界,OpenAI的年化營收(ARR)已經達到了驚人的250 億美元。

但問題來了:為什麼即使 OpenAI 營收如此龐大,市場在整個 2025 年依然充滿了「AI 無法變現」的恐懼?

因為 OpenAI 早期的營收結構,讓它成為了市場質疑的重點。它的收入高度依賴消費者端(每個月付 20 到 200 美元訂閱費的用戶),而背後卻拖著龐大的免費用戶群與極度高昂的推理成本。

華爾街看著 OpenAI 在 2025 年高達50 到 80 億美元的虧損,以及 2026 年預計超過140 億美元的失血,忍不住問:「這到底是一門好生意,還是一個燒錢的超酷火力展示?」

就在市場最需要一顆定心丸的 2026 年 4 月初,Anthropic釋出了那組漂亮的年化營收。

2025 年底:約90 億美元。

2026 年 2 月中:約140 億美元。

2026 年 2 月底:約190 億美元。

2026 年 4 月初:突破300 億美元。

四個月內,營收翻了三倍以上。憑藉這個數字,Anthropic 悄悄地超越了 OpenAI。

但真正讓市場興奮的,是這300 億美元背後的「結構」。

Anthropic 有高達80%的營收來自企業端(B2B)與 API 呼叫。數據顯示,現在有超過1,000 家企業客戶,每年在 Anthropic 上的花費超過100 萬美元。而這個百萬美元級別的客戶數量,在短短兩個月內就翻了一倍。

其中,光是專注於程式碼開發的Claude Code,就貢獻了約25 億美元的年化營收。

更驚人的是它的營運效率。Anthropic 達成這個科技史上最快的營收爬坡紀錄,花在模型訓練上的成本據報導只有 OpenAI 的四分之一,且在部分業務板塊已經開始邁向正毛利。

平心而論,OpenAI 並沒有輸,他們也正在大力轉向企業端(目前企業端營收已佔其40% 以上)。

但 Anthropic 在 2026 年 4 月的這個時間點,提供了市場最渴望看到的、最乾淨的論述:AI 不是只能賣給消費者的昂貴玩具,它是企業願意按月付費、極具黏性且高毛利的嵌入式工作流軟體。

1.2 — Amazon 股東信:超大規模雲端巨頭第一次攤牌

如果 Anthropic 證明了「軟體端」能賺錢,那麼市場的下一個問題就是:「那些花費數千億美元買 GPU 和建資料中心的基礎設施巨頭呢?」

在 Amazon 執行長 Andy Jassy 那封長達 5,000 字的 2026 年致股東信中,Jassy 做了一件過去三大雲端巨頭(AWS、Azure、Google Cloud)從未做過的事:他把一個精確的、完全歸因於 AI 的營收數字,乾乾淨淨地攤在桌上。

信中揭露,在 2026 年第一季,AWS 的 AI 業務年化營收已經超過 150 億美元。

為了讓市場理解這個速度,Jassy 做了一個刻意的對比:

「在 AWS 商業化推出三年後,它的營收運行率是 5,800 萬美元。而在這波 AI 浪潮的第三年,AWS 的 AI 營收運行率超過了 150 億美元。這是當年 AWS 同期規模的近 260 倍,而且還在快速攀升。」

但整封信中最讓投資人安心的,是這句精準擊中市場痛點的話:

「產能部署多快,我們就能變現多快。」

市場一直恐懼基礎設施會過度建設(Overbuild),害怕買來的 GPU 會閒置。但 Jassy 透露,AWS 至今依然受制於產能不足。甚至有兩個大客戶試圖直接買下 AWS 在 2026 年全部的自研 Graviton 晶片產能(當然,為了保留給其他客戶,AWS 拒絕了)。

這也解釋了為什麼 Amazon 敢在 2026 年計畫高達2,000 億美元的資本支出。Jassy 明確表示,這筆天文數字「不是靠直覺」,它的背後有著堅實的客戶承諾做支撐,包含了與 OpenAI 簽訂的超過1,000 億美元的基礎設施合約。

此外,AWS 的自研晶片業務(Graviton、Trainium、Nitro)年化營收也已突破200 億美元。這意味著他們不僅在賺錢,還在透過降低對 NVIDIA 的純粹依賴來大幅優化未來的利潤率。

1.3 — 這兩件事件的共同訊號

當我們把 Anthropic 的300 億美元和 AWS 的150 億美元放在一起看時,似乎資本支出轉化為營收的「飛輪」,現在已經可驗證地在高速轉動。

模型製造商(如 Anthropic 與 OpenAI)正在從企業端產生數百億美元的真實現金流,這讓他們有底氣去簽下多年期、數十億美元的算力基礎設施合約;而雲端巨頭(如 AWS)拿著這些合約,立刻將新建好的資料中心變現,並以此為基礎,繼續投入下一輪的資本支出。

這兩件事件並沒有消除所有的風險。電網的物理限制(電力瓶頸)依然存在,將積壓訂單轉化為實際營運的執行風險也還在。但是,那個籠罩在 2025 年上空的「泡沫論」核心,對需求端是否真實存在的深層恐懼,已經被化解了一部份。

市場的根本問題,已經從「企業到底會不會為 AI 付錢?」正式轉變為「他們的支出會加速到多快?」

而如果你接受了這個證據,相信 AI 的營收不僅真實存在且正在加速,那麼身為投資人,你無可避免地必須面對下一個問題:

在這場數千億美元的資本狂歡中,錢,到底應該押在價值鏈的哪個位置?

第一章小結:

Anthropic 年化營收突破 300 億美元,企業端 API 佔比高達 80%,徹底打破「AI 僅限消費者訂閱玩具」的市場迷思。

AWS 首次透明揭露 AI 業務年化營收逾 150 億美元,並強調「產能部署多快,變現就多快」,直接緩解市場對過度建設(Overbuild)的恐懼。

兩項事件共同印證 AI 基礎設施需求真實且正在加速,市場核心問題已從「企業是否願意付錢」正式切換為「資本支出能跑多快」。

第二章:為什麼 AI 基礎設施層是最高槓桿的受益者

如果你相信上一章的結論,那麼接下來的問題就是:在這場每年高達5,000 到 7,000 億美元的資本支出狂潮中,我們該把籌碼押在哪裡?

要回答這個問題,我們需要先建立一個簡單的 AI 價值鏈框架。

2.1 — 價值鏈的三層夾心餅乾

我們可以把整個 AI 產業的價值鏈,粗略地分成三層:

最下游:應用與模型層

這層包含了 Anthropic、OpenAI,以及微軟的 Copilot 和 Google 的 Gemini。

但對於公開市場的投資人來說,這一層很難下手:Anthropic 和 OpenAI 是未上市公司;而 Copilot 和 Gemini 雖然強大,卻被深深埋在微軟和 Alphabet 龐大的企業帝國中。

你買不到「純粹」的 AI 應用層曝險,它們的財務表現被搜尋引擎或傳統軟體業務大幅稀釋了。

最上游:晶片與硬體層

這是 NVIDIA、台積電(TSMC)以及記憶體大廠的領域。

在過去的兩三年裡,這裡是所有資金的避風港。值得注意的是,這一層幾乎沒有受到前陣子「AI 泡沫論」的傷害。

為什麼?因為無論軟體賺不賺錢,晶片都在瘋狂出貨。市場對台積電和 NVIDIA 的確定性極高,這些公司的完美預期已經被充分定價。

當所有人都知道這是一門好生意時,它就不再是那個能帶來巨大超額報酬的秘密。

中間層:基礎設施層

這正是我們這份報告的核心。這一層包含了建造、擁有、營運實際資料中心、電力、網路和雲端平台的公司。他們的工作,是把底層的矽晶片,轉化為上層模型公司可以隨開即用的「算力」。

為什麼基礎設施層是泡沫論消退之後最具吸引力的標的?

因為在 2025 年下半年的「泡沫論」恐慌中,這一層受到的衝擊最大,因此現在泡沫消退後的「價值重估(Rerating)」空間也最為巨大。

要理解這點,我們必須談談一個核心財務概念。

2.2 — 營運槓桿的魔力:為什麼泡沫恐慌與狂歡都發生在這裡?

基礎設施層的股價之所以如此劇烈波動,根本原因在於極端的營運槓桿(Operating Leverage)。

什麼是營運槓桿?簡單來說,就是一家公司的成本結構中,「固定成本」極高,而「變動成本」極低。

在 AI 基礎設施的生意裡,你需要先砸下數百億美元買地、建資料中心、簽訂十年電力合約、採購昂貴的 NVIDIA GPU 機組。這些都是龐大的固定成本。

這解釋了為什麼「AI 泡沫論」出現時,這些公司跌得最慘:

當市場懷疑「AI 應用根本賺不到錢」時,投資人看著這些基礎設施公司,彷彿看到他們正在舉債建造一座座價值百億的「鬼城」。

高昂的固定成本加上未知的營收,意味著巨大的破產與財務違約風險。恐懼瞬間放大了估值的下修。

但這也解釋了為什麼當需求被證實後,它們的上行爆發力最強:

一旦基礎設施建好,且客戶(如 Meta、Anthropic)簽下了「照付不議(Take-or-pay)」的多年合約,營運槓桿的魔力就會反向發威。

因為固定成本已經攤在那裡,當營收越過損益兩平點後,每一塊錢的「增量營收」,幾乎不需要增加額外成本,會以極高的毛利率(通常超過60%)直接轉化為淨利。

這就是為什麼基礎設施層對「敘事轉變」如此敏感。從「也許 AI 是泡沫」到「AI 營收也許是真的,而且在加速」,需求能見度的微小改善,就能透過營運槓桿,大幅撬動未來的利潤預期。

2.3 — 雲端其實是一門極好的生意

在我們深入個別公司之前,必須先破除一個常見的迷思:很多人看到基礎設施公司現在動輒數百億美元的負自由現金流,就認為這是一門爛生意。

事實上,歷史已經證明,一旦度過建設期,雲端基礎設施是科技界最賺錢的商業模式之一。

回顧 AWS 在 2006 到 2012 年的建設期,當時 Amazon 也因為龐大的資本支出而被華爾街痛批。

但當規模效應顯現後,傳統雲端業務展現出了驚人的單位經濟效益:規模化後的毛利率高達60% 到 75%,營業利益率穩定在30% 到 35%,且伴隨著極高的客戶轉換成本與經常性收入。

現在這些 AI 基礎設施公司(無論是傳統巨頭還是新貴)所經歷的負自由現金流,是建設週期中前期集中的資本支出,而非商業模式本身有缺陷。

這是一場「現在投資,未來收割」的經典重演,只是這次的規模比當年互聯網時代大了十倍。

2.4 — 為什麼我們跳過雲端三巨頭,專注於 Oracle 與新雲端?

看到這裡,你可能會問:傳統的雲端三巨頭(AWS、Azure、Google Cloud)不也是基礎設施嗎?他們難道不是好生意?

毫無疑問,三大 CSP(雲端服務供應商)是科技界史上最棒的商業模式之一。它們擁有極高的規模經濟、強大的自由現金流,以及無可匹敵的企業生態系。如果追求絕對的穩健,它們依然是核心持股的優質選擇。

但我們這份報告的重點,是尋找「泡沫論消退後,最高槓桿、最具不對稱報酬」的投資標的。

三大巨頭的問題在於「基數太大」。AWS 的 AI 營收雖然高達 150 億美元,但它仍被包裹在 Amazon 龐大的電商與傳統雲端業務中;微軟和 Google 亦然。AI 基礎設施的爆發,對它們來說只是錦上添花,很難讓整家公司的股價在短期內翻倍。

因此,我們將目光轉向光譜上更具爆發力的兩個極端:

光譜的一端,是「投資等級的混合體」:Oracle(甲骨文)。

光譜的另一端,是「純 AI 新雲端(Neoclouds)」:CoreWeave 與 Nebius。

第二章小結

AI 價值鏈可分三層,基礎設施層因 2025 年泡沫論受創最深,故需求反轉後的價值重估(Rerating)與超額報酬空間也最為巨大。

極端「營運槓桿」是股價劇烈波動的核心:高昂固定成本使板塊對需求能見度極度敏感,一旦營收越過損益兩平點,增量收入將以超高毛利率直接轉化為淨利。

跳過雲端三巨頭是因基數過大、股價彈性受限;本報告聚焦具備「下行保護+高成長斜率」的 Oracle,以及「純 AI 曝險」的 Neoclouds(CoreWeave 與 Nebius)。

第三章:Oracle——軟體轉型的巨頭

如果你在 2023 年說 Oracle 會成為AI 基礎設施的焦點,矽谷工程師會當你在開玩笑。

這家成立近半世紀、靠賣企業資料庫起家的巨頭,在雲端市場的市佔率僅約3%,遠落後於 AWS、Azure 與 Google Cloud。

然而,當市場發現三大雲端巨頭的 GPU 算力嚴重短缺時,Oracle 看準了這個破口,展開了一場瘋狂的旅程。

3.1 — 登頂與墜落:一場 500 億美元的 AI 賭注

第一幕:造夢與狂歡

2025 年初,Oracle 與 OpenAI、微軟在白宮宣布了高達5,000 億美元的「Stargate(星門)」AI 基礎設施計畫。

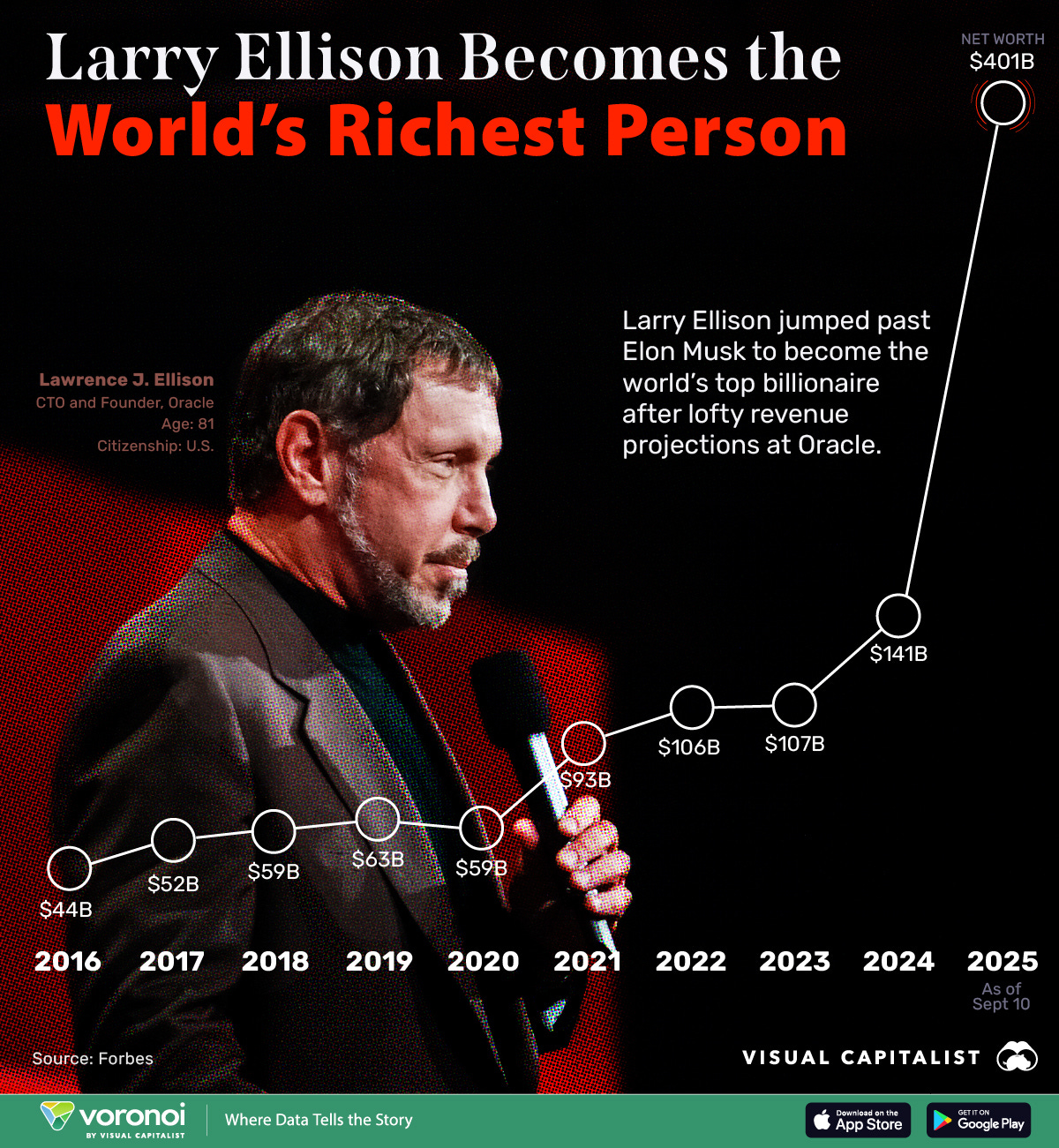

隨後在2025年9月,Oracle 秀出了驚人的成績單:手上握有價值數千億美元的未來訂單。華爾街陷入瘋狂,Oracle 股價單日暴漲36%,市值直逼1 兆美元,創辦人 Larry Ellison 甚至短暫當上了全球首富。

第二幕:帳單寄來了

但到了年底,現實的冷水潑了下來。財報顯示,為了吃下這些天價訂單,Oracle 必須「現在」就瘋狂燒錢蓋廠房。

單季度的資本支出高達186 億美元,這意味著它花錢的速度,已經超過了它賺錢的速度(單季營收 172 億美元)。全年500 億美元的建置計畫,幾乎等於 Oracle 整年總營收的75%。

第三幕:市場的恐慌

投資人突然醒悟:未來的錢還沒賺到,現在的債務卻像雪球般滾到了1,200 多億美元。債券市場嚇壞了,衡量違約風險的CDS 指標狂飆到 2008 年金融危機以來的新高;股票市場也跟著拋售,Oracle 股價在短短幾個月內腰斬,蒸發了超過4,600 億美元的市值。

市場怕的是:Oracle 撐不到 AI 營收進帳的那天,就被龐大的債務和利息壓垮。

3.2 — Oracle 做了什麼來回應?

面對這場信心危機,Oracle 的管理層在 2026 年 2 月到 4 月間進行了一系列密集的「危機管理」行動。每一步都針對上面列出的一個具體恐懼。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.