高盛認為AI將迎來拐點?CPU繼續狂歡?Anthropic OAI加速AI應用?- KP思考筆記(第41期)

大家好,我是 KP,歡迎來到第 41 期的《週末思考筆記》。

為什麼我喜歡在 Substack 寫深度文章?

在網路上分享分析,初衷當然是為了整理思緒,將研究成果與大家交流。但老實說,如果說完全不在意流量,那絕對是騙人的。看到文章被瘋傳、數據漂亮,心裡肯定會開心,反之亦然。

然而,如果只在 Facebook 或 Threads 這種平台發文,很容易就會掉進「流量陷阱」。

在演算法掛帥的社交平台上,流量就是一切;沒有點擊,你的聲音就等於不存在。這會逼著創作者去追逐最熱門、最能挑動情緒的話題。

自從開始經營電子報後,流量對我來說不是不重要,但它退居二線,「提供真正的價值」成了我最重要的價值核心。

電子報最迷人的地方在於:我不需要去討好演算法,只要有訂閱我的讀者,我的分析就會準時、完整地出現在你的信箱。這種「去中心化」的連結,保護了分析的獨立性。

過去幾週,半導體板塊簡直像在開一場沒完沒了的派對。

我並不是說這場派對不合理。相反地,早在幾週前我就不斷分享:市場最壞的情況已經過去、CPU 週期即將到來、Anthropic 的 ARR 爆發將扭轉 AI 敘事。

這些判斷都白紙黑字寫在過去的筆記裡,並非馬後炮。

在挑選本週的深度分析主題時,我也曾掙扎:該寫什麼?

如果繼續寫半導體,流量肯定會爆表。畢竟在全民狂歡的當下,誰不想多看幾篇看多報告,來為自己的持倉「充值」信心?

但是,這裡的名字叫「FOMO 研究院」,我的初衷就是:「用研究,打敗 FOMO」。

繼續寫半導體,很可能可以贏得流量,但也可能讓大家在情緒的高點進一步陷入 FOMO。而我始終認為,FOMO 是投資中最大的敵人,也是導致大多數人最終虧損的主因。

因此,這個星期我決定反其道而行,寫一些看起來很「悶」的主題:LNG(液化天然氣)、化肥、油田服務。

這些產業沒人討論,聽起來一點也不性感,但「知道多一點」對你的資產配置絕對有益。

雖然流量預期會比較慘淡,但正因為有各位的訂閱支持,我才擁有了「不看流量臉色、只寫正確內容」的自由。

寫這些並不是叫大家馬上衝進去買,而是希望幫大家擴張「知識邊際」。

我依然是堅定的科技多頭、AI 多頭、半導體多頭,這些也是我的核心持倉。

但在派對最嗨的時候,適度地將目光投向那些被遺忘的角落,保持一份冷靜的觀察,是極其重要的。

當然,本期的《思考筆記》核心依然會回歸 AI。我最近讀完了一份高盛發布、長達 40 頁的 AI 深度報告。

內容極其精彩,我將其中的核心邏輯抽絲剝繭,加上我的個人解讀,整理成了這份筆記。這部分的內容會比往常的主題更長、更深,因為它值得我們細細咀嚼。

除了高盛AI深度報告專題,本期還包括了兩個很重要的主題,AMD和ARM的財報告訴了我們關於CPU的甚麼?

以及Anthropic和OpenAI這個星期都不約而同開設了新業務,這是一個AI發展上一個很重要的轉向。

如果這份筆記為你帶了價值,不妨給我一個讚,會令我有更大動力!

話不多說,我們立刻進入主題!

主題一(GS AI報告):AI利潤奇點已到?

過去兩年,說到AI的憂慮,十次有八次會聽到同一組問題:

「Capex燒這麼兇,到底有沒有報酬?」

「用得愈多,GPU愈貴、電愈貴,毛利不是被吃掉嗎?」

「這門生意跑到最後,會不會變成誰都賺不到錢的軍備競賽?」

「AI用量愈大 = 成本愈高 = 毛利愈差」的論述深入人心。

所以每次巨頭宣布加碼Capex,股價第一反應都是質疑。

不過,高盛認為,我們正處於一個歷史性的「奇點時刻」,AI正從一個「成本中心」蛻變為一台高效的「利潤引擎」。

從成本災難到利潤印鈔機

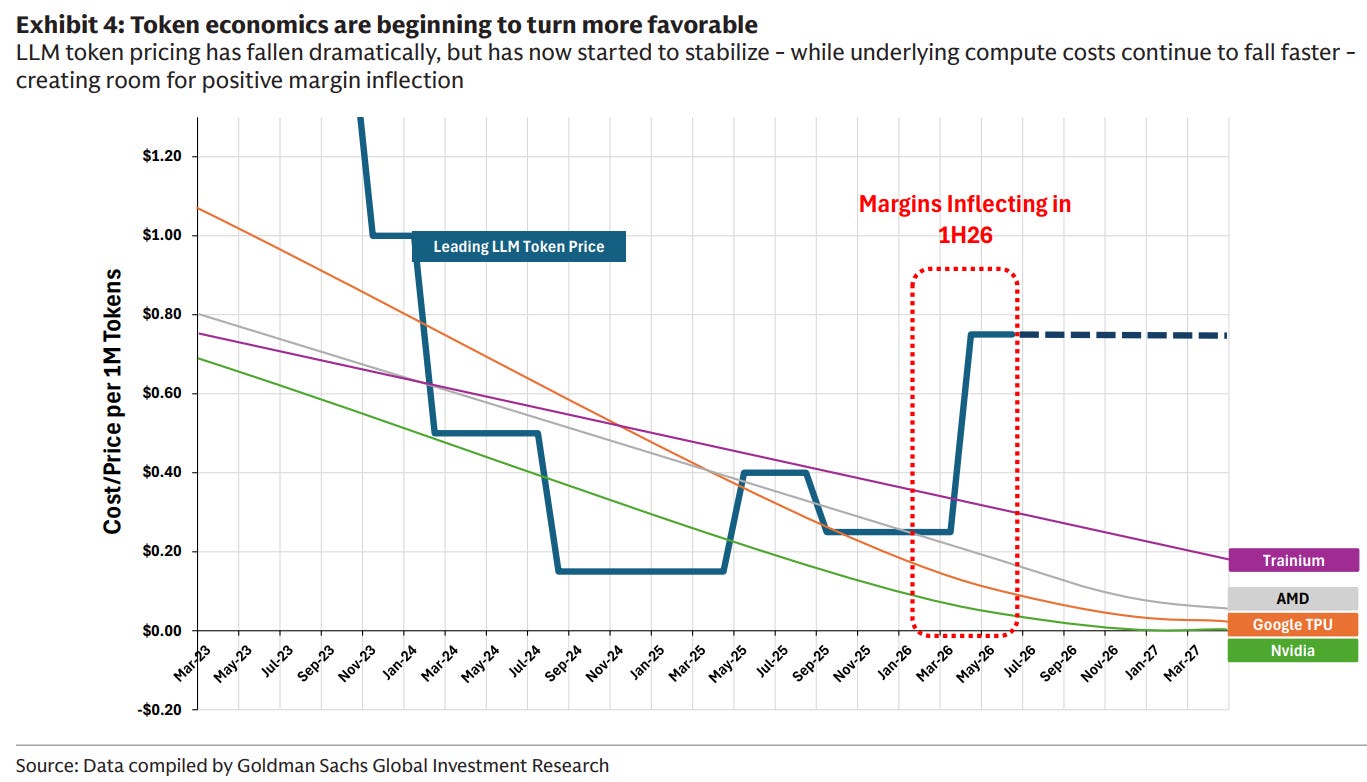

「Token經濟學」聽起來很工程師,但核心概念相當直觀。請想像兩條線:

Token的「售價」線: 過去兩年,因模型進步與價格戰,這條線以年降40%的速度下墜。但從2025年底開始,它突然平掉了,有些高階模型的價格甚至小幅回升。

Token的「成本」線: 與此同時,在Nvidia、AMD、Google等晶片巨頭的技術競賽下,服務一個Token的真實算力成本,正以每年60-70%的驚人速度持續崩跌。

把這兩條線疊在一起看:一個是停住了下跌的售價,一個是還在快速往下掉的成本。

這意味著,雲端服務商(Hyperscalers)和模型供應商每服務一個新增的Token,其邊際毛利都在急劇擴大。

中間的差距,每過一個季度就變寬一點。毛利的拐點,就在未來 3 到 12個月內。

Agentic AI 引爆的用量革命

如果只是利潤變好,這也只是AI巨頭「每個Token賺多一點」的故事,不錯,但不夠震撼。

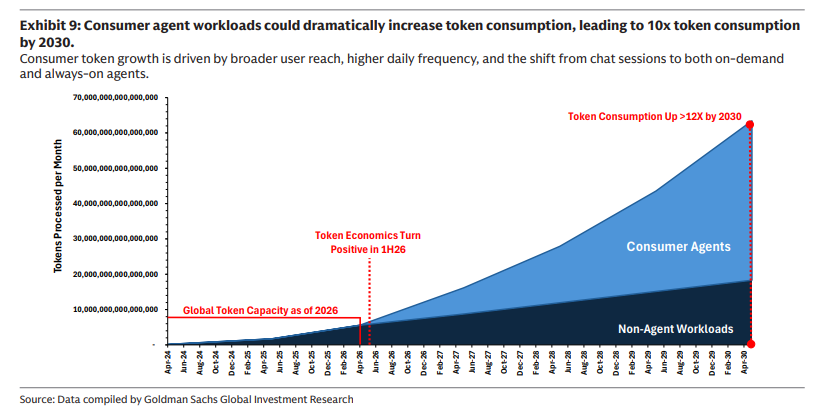

真正把這件事從「加法」變成「乘法」的,是Agentic AI(代理式AI)帶來的Token用量爆炸。

一個普通的ChatGPT對話,用量大約是幾百到幾千Token。但Agentic AI完全不同:

它的上下文視窗更長(一次要處理更多資料)

它會做多輪推理循環(來回思考)

它會做自我驗證(檢查答案)

它會呼叫外部工具(整合其他應用)

它是Always-on的(在背景持續運作)

同樣一個用戶、同樣一個工作流,Token消耗量可以輕鬆放大10倍、100倍以上。報告的模型估算:到2030年,全球Token需求將是2026年的25倍(+2,400%)。

全球每日AI查詢數量,也將從2025年的約50億次,暴增到2030年的230億次,其中高達30%會是Agent發出的。

從「問一句」變成「一直跑」

Token用量爆炸的核心,不是「更多人用ChatGPT」,而是「AI從被動呼叫,變成主動運作」。

今天多數人使用AI的模式是:有問題 → 打開 → 問一下 → 得到答案 → 關掉。這是一次性的、短暫的互動。

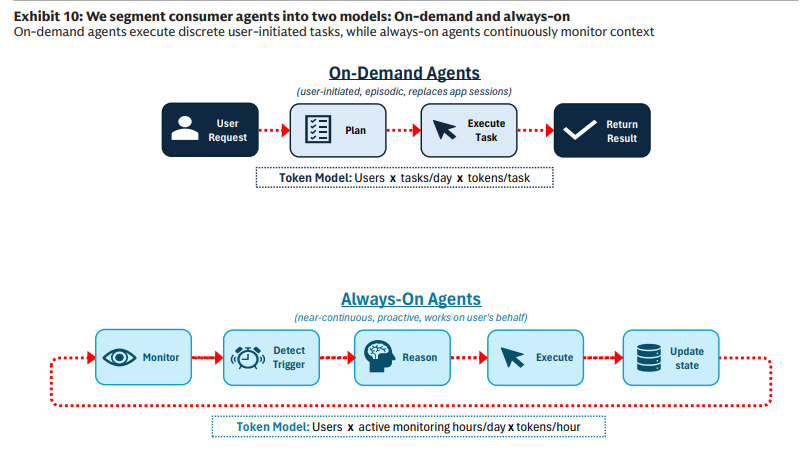

但Agent的使用型態完全不同,報告將其分為兩種:

On-demand Agent(按需式代理): 你下達指令 → 它去規劃、執行、回報。雖然仍是片段式,但Token用量已翻了好幾倍。

Always-on Agent(持續型代理): 它一直在背景運作,持續監控郵件、行事曆等,在需要時自主行動。

這兩者的Token強度差距極大:

一般聊天機器人:每次對話約1,000 Token

嵌入式Copilot:每天超過5,000 Token

Always-on Agent:每天可超過100,000 Token 消費端Token用量放大的最大推手,是AI運作模式的根本轉變,從「你呼叫它」變成「它一直運行著」。

這種從「被動呼叫」到「主動運作」的轉變,不僅放大了 Token 用量,更將觸發一場科技巨頭生死存亡的「入口大洗牌」。

高盛將消費端 AI 的演進劃分為三個階段:

聊天機器人(Chatbots) → 嵌入式工具(Embedded tools) → 代理(Agents)。

這不僅是技術的升級,更是消費者行為的根本改變:從「尋找資訊」變成「委託任務」。

傳統搜尋引擎提供的是「網頁連結(Links)」,要你自己去完成後續動作;而 Agent 提供的是「直接行動(Actions)」,幫你把機票訂好、把餐廳位子留好。

正因如此,高盛預測傳統搜尋引擎的市佔率,將從 2025 年的 68% 快速暴跌到 2030 年的 36%,被 LLM 和原生 AI App 瓜分。

誰掌握了 Agent,誰就截斷了消費者的「購買意圖(Intent)」。 過去 Google 靠著攔截消費者的搜尋意圖,建立起千億美元的廣告帝國;未來,當 Agent 成為消費者與數位世界互動的唯一代理人時,這筆龐大的「過路費」將重新分配。

這直接解釋了為什麼 Meta、Apple、OpenAI 甚至 Google 自己,都不計代價地在消費端 Agent 上瘋狂燒錢,因為這是一場輸不起的護城河保衛戰。

企業端才是真正的重心

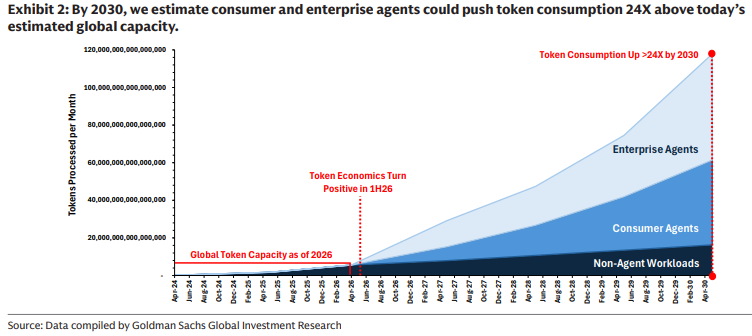

如果說消費端是12倍成長,高盛認為企業端才是真正的重心:

2030年:24倍成長

2040年(巔峰採用率):55倍成長

企業端最終將佔全球Token用量的70%以上

因為企業流程遠比個人使用複雜,需要多步驟、跨系統整合(如CRM/ERP)、驗證合規並留下審計軌跡。

更重要的是,企業願意為生產力提升支付高昂費用。

一旦Agent嵌入企業核心業務流程,它就會持續運行,Token消耗將成為常態。報告也提醒,文字密集型工作流程(如編程)的採用速度會最快,成為Token爆炸最早的前線。

自我強化的飛輪

同時,它啟動了一個強大的「正向經濟飛輪」:

(1)運算成本降低 →

(2) 催生出功能更強大、消耗更多Token的代理式AI →

(3) 海量用量提升了基礎設施的利用率和經濟效益 →

(4) 更高的利潤讓廠商能投入更多資源去優化模型,進一步降低成本。

這個飛輪的方向,跟過去兩年市場預設的劇本剛好相反。

過去市場假設:用得愈多 → 成本愈重 → 最後壓垮自己。 現在這份報告假設:用得愈多 → 單位經濟學愈好 → 更有本錢往前衝。

如果後者是對的,那今天這波Capex就不是泡沫,而是在蓋一條會自己愈跑愈快的產線。

投資人該重新問自己的問題

單獨看「量」的爆炸,市場會擔心「成本也跟著爆炸」。

單獨看「利」的改善,市場又覺得「量不夠大,影響有限」。

但當兩件事同時發生,你得到的不是一個「營收成長的故事」,也不是一個「毛利改善的故事」,而是「營收爆發 × 毛利擴張」的乘積效應。

這是兩個引擎同時點火。

我不是說這個故事一定會照劇本走,售價、成本、競爭都是真實的變數。

但至少,未來6到12個月的巨頭財報(Microsoft Azure的毛利、Google Cloud的營運利潤率、OpenAI與Anthropic的數字)將給我們答案。

如果這些數字確實往上走,那我們現在看到的,就不是一個被炒過頭的泡沫,而是一個故事品質正在根本性升級的產業革命。

AI還是泡沬嗎?資本支出仍值得擔憂嗎?雲端反彈力度最強?-深入分析第44期:Oracle,CoreWeave,Nebius

2024 年,巨頭們(Hyperscalers)的資本支出大約是 2,410 億美元。

主題二(GS AI報告):Agent 帳單,企業付得起嗎?

AI 巨頭的毛利率看似正在改善,但一個根本問題懸而未決:

企業真的會付錢嗎?當一個 AI Agent一天能燒掉數百萬 Token,就算供應商的毛利再好看,客戶那邊的帳真的划得來嗎?

因為過去所有關於 AI 的討論,九成都停留在「算力多強、模型多大、Token 多便宜」,但幾乎沒人真的算過:

一個 AI Agent跑完一整天的工作流程,究竟要花多少錢?與聘請一名員工相比,是貴還是便宜?差距又是多少?

第一部分:微觀帳本 — AI Agent 的真實 ROI

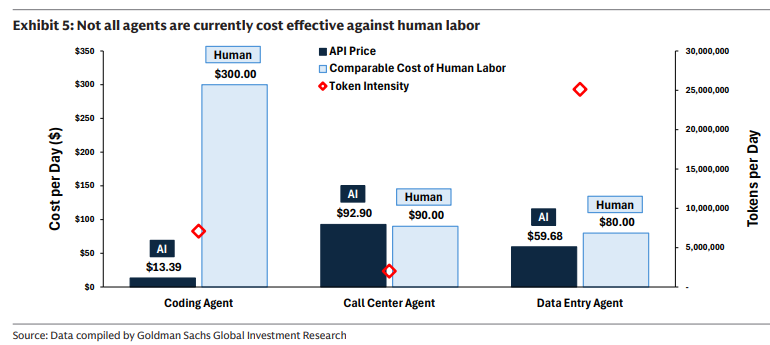

高盛的報告首次正面回答了這個商業核心問題。他們透過模擬真實工作場景,精確計算出 AI Agent的每日成本,並與人類薪資進行了直接的投資回報(ROI)對比。

實驗結果清晰地表明:AI 的投資回報並非均勻分佈,而是呈現出巨大的領域差異。

1. 程式開發 Agent:當之無愧的明星

每日 AI 成本:$13.39 美元

對標人力日薪:約 $300 美元 儘管每天消耗高達 700 萬 Token,其 ROI依然極具吸引力。這解釋了為何 GitHub Copilot等工具在軟體業的滲透快到離譜,並非工程師特別擁抱新科技,而是因為「這筆帳已經算得過來了」。

2. 資料輸入 Agent:展現商業可行性

每日 AI 成本:$59.68 美元

對標人力日薪:約 $80 美元 在處理結構化文字的場景中,它已成為一個具吸引力的選項。

3. 客服中心 Agent:意外的落後者

每日 AI 成本:$92.90 美元

對標人力日薪:約 $90 美元

這是一個反直覺的案例。雖然它每日的 Token消耗量(約 200 萬)遠低於開發 Agent,但其每日 AI 成本卻高達 $92.90 美元,甚至超過了約 $90 美元的外包人力成本。

原因在於,語音客服需要進行即時的「語音轉文字 → 推理 → 文字轉語音」多模態轉換,每一層都是算力成本。

與此同時,其對標的人力資源在菲律賓、印度等外包市場極其便宜。

因此,我們看到一個弔詭的現象:AI 取代軟體工程師,可能比取代客服專員要快得多。

把餅做大的邏輯

但等等,既然現階段客服 Agent 的單次互動成本($92.90)比外包人力還貴,企業為什麼還要積極導入?

高盛在這裡提出了一個經濟學洞察:AI 的終極價值不是 1:1 替代人類勞動力來「省錢」,而是透過釋放「未滿足的需求(Unmet demand)」來「把餅做大」。

這其實是經濟學上的「誘發需求(Induced Demand)」。現在因為人力成本高昂,企業必須限制客服規模,導致客戶打電話常需要「排隊等待」,甚至因為體驗太差而流失。

當 AI Agent 上線實現「零等待時間』與「24小時多語言服務」後,服務的摩擦力降至冰點,總服務量將會大幅暴增。

這意味著,企業不再把客服視為「能省則省的成本中心」,而是將其轉化為「創造極致客戶體驗、挽回流失營收的利潤中心」。

消費者獲得了巨大的消費者剩餘(Consumer surplus),企業提升了留存率。即使單日 Token 消耗量極大、算力成本偏高,只要能吃下這些龐大的未滿足需求,這筆帳不僅算得過來,還完美解釋了為什麼未來 AI 的用量會呈現指數級別的爆發。

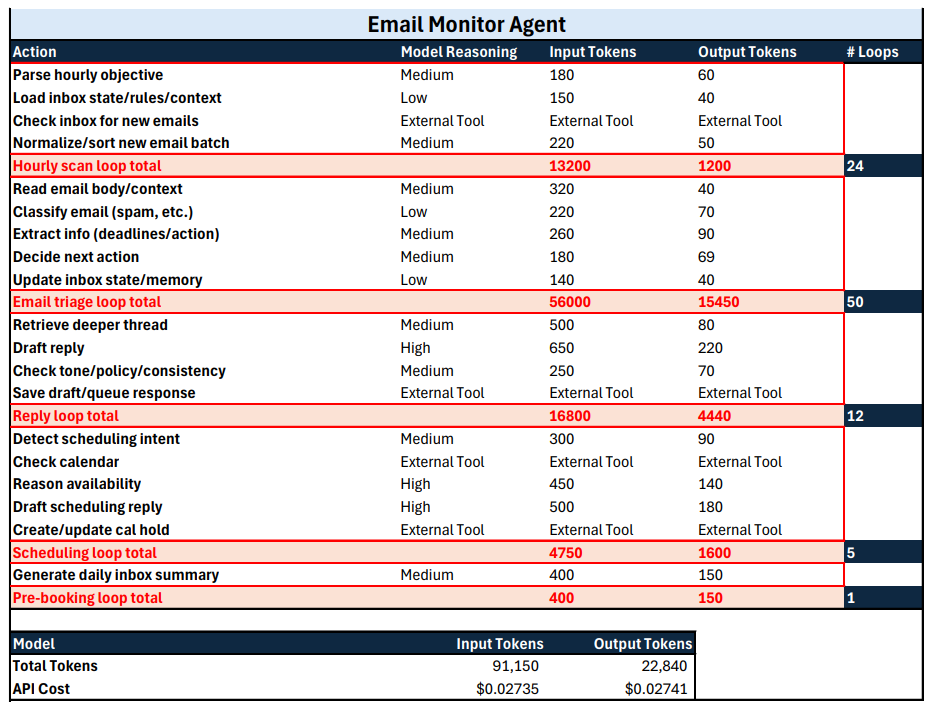

深入 Token 帳單:錢是怎麼「燒」掉的?

高盛的分析進一步揭示了成本的構成,這讓我們對 Agent的運作有了更深的理解。

持續運作型 Agent(Always-on):

以一個在背景監控郵件的 Agent為例,每日總消耗約 11.4 萬 Token。

驚人的是,超過一半的消耗來自於一個單一的循環:「郵件分類與決策」。這證明了,看似簡單的背景監控,一旦加入深度理解、分類、檢查等複雜邏輯,就會變成 Token消耗的巨獸。

我們之前嚴重低估了這類 Agent的 Token強度。它並非「你問一句,它答一句」,而是在持續地「醒著、思考、檢查、驗證、等待」。

每一個「等一下,我先確認一下」的動作,背後都是一次完整的推理循環。

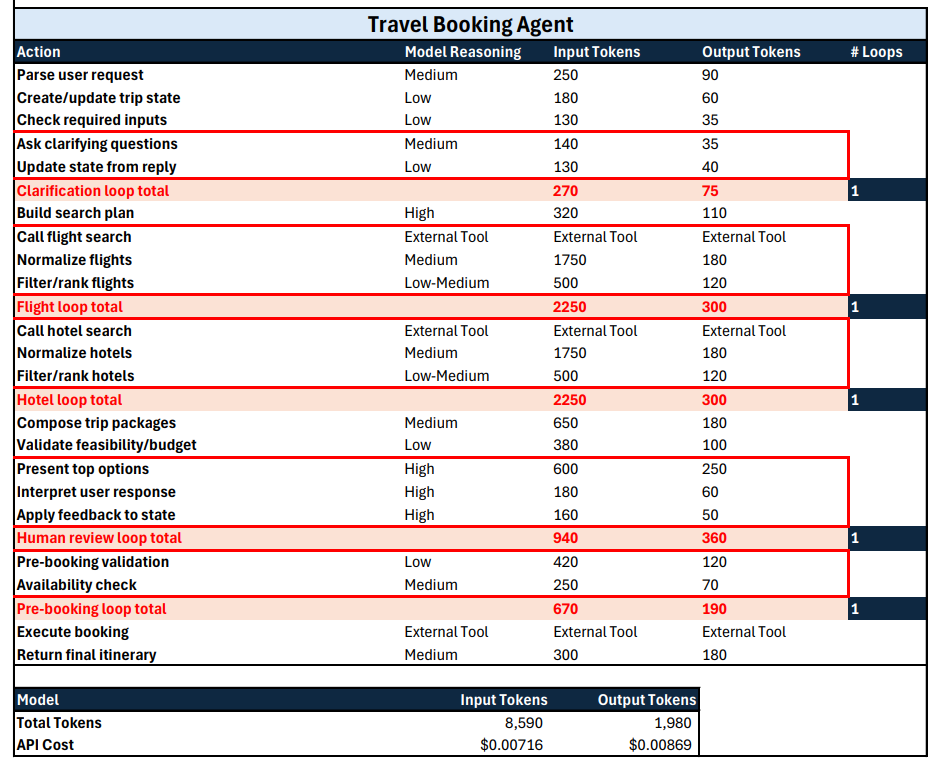

按需觸發型 Agent(On-demand):

以一個由用戶觸發的旅行預訂 Agent為例,完成一次任務消耗約 1 萬 Token。

成本的大頭來自兩個環節:一是「呼叫外部工具」(如查詢航班、酒店 API),二是「與用戶來回溝通確認」。

這說明,Agent的價值與成本,與其整合外部系統和處理複雜回饋的能力直接相關。

我們已經回答了「這是否划算」的問題。結論是:在特定領域,是的。 這自然引出了下一個,也是更宏大的問題——既然帳已經算得過來,那企業會多快擁抱它?

第二部分:宏觀藍圖 — 為何革命尚未成功?

「既然 $13.39 美元對決 $300 美元這麼划算,企業不就該全部 all-in 了嗎?」 現實是這樣的:企業還在「玩」,沒在「用」 根據 McKinsey、PwC的最新調查:

70–90%的企業在「實驗」AI agent(PoC、試點、內部 demo)

不到 25%的企業真的在「規模化」部署

大多數部署還只限於 1–2 個工作流,而且還是披著「copilot」的外皮,不是真正的自主 agent

高盛點出了一個很關鍵的洞察:擋在 AI 規模化前面的,不是技術,是組織。

信任問題:資料治理、安全稽核、權限控管,誰出事誰扛?

ROI 可見性:效率提升很難變成財報上一個明確的數字,CFO很難跟董事會交代 這就是為什麼 AI 的實際落地,永遠比新聞標題慢半拍。不是工程做不到,是組織還沒準備好。

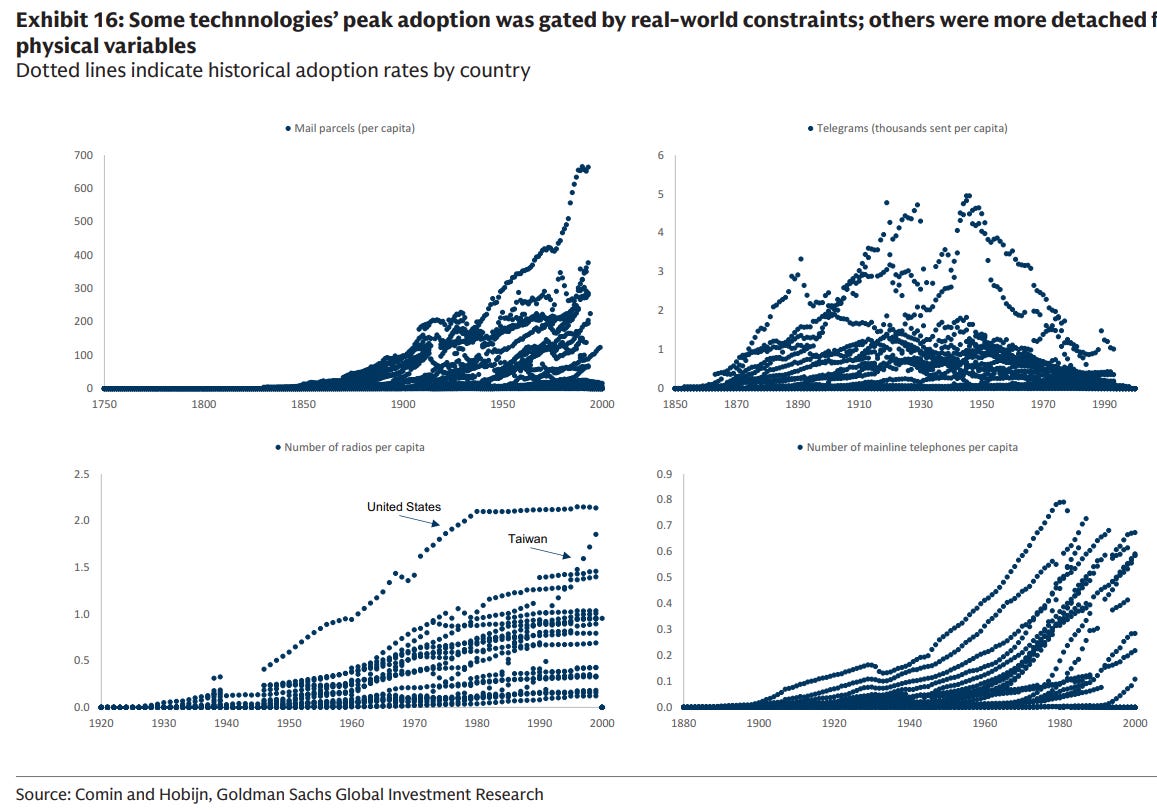

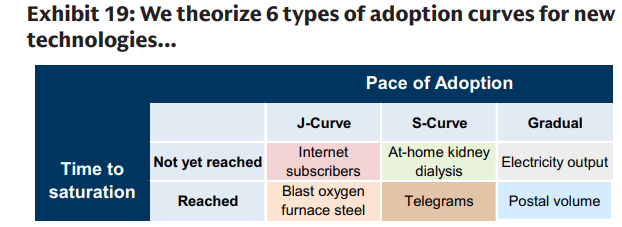

高盛的三個關鍵數字:S 曲線、15 年、35–40%

高盛對 agentic AI的預測是:S 曲線,15 年到頂,巔峰滲透率 35–40%。

第一,S 曲線,不是 J 曲線。

這意味著我們現在處在「慢慢醒來」的階段,中段會有一個陡升加速期,然後進入長尾。別期待今年明年就爆發。

第二,15 年,比歷史中位數 29 年快一倍。

高盛翻出了 Comin & Hobijn(2009)的資料庫——涵蓋 161 個國家、200 年間的科技擴散歷史——發現新科技從問世到巔峰滲透率,中位數要花 29 年。而 agent被預期只要一半的時間。

為什麼這次比較快?因為試錯成本極低、新創迭代速度極快、而且企業之間的競爭壓力極大。

第三,也是最反共識的一點:巔峰只有 35–40%,不是 100%。

J 型爆發,還是 S 型演進?

要預測企業採納 AI 的宏觀趨勢,我們需要先理解兩種核心的技術擴散模型:

J 型曲線(爆發型):如同火箭升空,在極短的平緩期後,以指數級速度直線狂飆。這通常發生在門檻極低、大眾接受度高的消費級產品,例如 2022 年底 ChatGPT的用戶增長。

S 型曲線(倒吃甘蔗型):經歷「緩慢醞釀 → 急速攀升 → 趨於飽和」三個階段。

它適用於需要建置基礎設施、改變人類習慣或初期成本較高的技術,例如智慧型手機和電子郵件的普及過程。

雖然 ChatGPT在消費市場展現了 J 型曲線的潛力,但高盛堅定地認為,AI Agent在「企業市場」的採納,將會是一條典型的 S 型曲線。

為什麼是 S 型曲線?

初期的緩慢醞釀(S 曲線底部):企業的「包袱」 企業無法像個人用戶那樣說變就變。大規模採納前,必須克服三大障礙:

數據混亂:多數公司的內部資料散落各處、品質不一。清理這些「數位資產」以供 AI 使用,是一項耗時數年的基礎工程。

資安與法規恐懼:企業極度擔心 AI 可能洩漏商業機密或產生合規風險。

成本與 ROI 驗證:企業財務部門必須精確計算並驗證 ROI,確認 AI 導入能帶來實質的成本節省或收入增長。

中期的急速攀升(S 曲線中段):競爭引發的 FOMO 一旦前期的基礎設施就緒,且早期採用者證明了 AI 的巨大效益,「害怕落後於競爭對手」的心理將會發酵。高盛預測,這個轉折點大約會落在 2030 年前後。

後期的飽和(S 曲線頂部):現實的極限 AI 不會取代所有工作。因為不是所有的工作都適合 agent:

有些工作流沒有清楚的 ROI(判斷類、關係類、政治類)

有些決策必須有人類參與(法遵、合約、人事)

有些領域組織惰性太強,15 年都推不動

這個 35–40% 的數字,其實是在提醒我們:AI 不會吃掉所有白領工作,但它會吃掉其中最甜的那一塊。

即使只滲透 35-40%的知識工作,其創造出的潛在市場規模(TAM)也將是全球軟體業年度總營收(約 1 兆美元)的 5 倍以上。大餅的 35%,遠比你現在看到的所有東西都大。

第三部分:S 型曲線的投資啟示

將 AI 採納視為一條 S 型曲線,為投資者提供了兩個至關重要的策略暗示。

第一,現在是「底部醞釀期」,保持耐心至關重要。

許多人可能會因 AI 當前的落地速度不如預期而感到失望。S 型曲線理論告訴我們,目前的緩慢是正常的。

我們正處於曲線最底部的「醞釀期」,企業正在默默進行清理數據、重構系統等準備工作。

第二,真正的應用軟體爆發期在後頭。

當企業的準備工作在 2030 年前後陸續到位,S 曲線將進入最陡峭的狂飆期。那時,專注於特定行業工作流程的 AI 應用軟體公司,才會迎來真正的營收爆發。

務實的樂觀

將 AI 的未來描繪成一條 J 型曲線,是過於樂觀的,它忽視了企業導入新技術的複雜性。

而將其視為一條 S 型曲線,則是一種務實的樂觀,它承認「革命必將到來,只是企業需要時間來準備」。

很多人看 AI,都在兩個極端之間擺盪:

過度樂觀派:覺得明年就要取代一半白領,AI就是一切。

過度悲觀派:覺得 Agent都是 Demo,ROI不清楚,躲得遠遠的。

我認為正確的心態是: ROI已經在特定領域跑通了,但擴散到整個經濟體,還需要很多年。

這是一場很長、很大、但很不平均的遊戲。 找出「短期已經有帳單跑得過」+「長期站在 S 曲線陡升段受益位置」的公司,拿得住,拿得久。

這是未來十年 AI 投資最樸素、但最不容易執行的紀律。

雲端巨頭為何急需ASIC?博通為何估值比NVDA還高?光通訊是Marvell重要支柱?- 深入分析第38期:Broadcom+Marvell

想像一下,你正坐在Google或Meta的基礎設施決策會議裡。桌上擺著今年剛被董事會批准的龐大資本支出(CapEx)預算:一個高達千多億美元的鉅額數字。

主題三(GS AI報告):在這個框架下,應該買甚麼公司?

老實說,去到這一部份,我反而覺得是整份報告裡最不重要的一段,雖然大概也是大部分讀者最期待的一段。

「告訴我買什麼就好」,這大概是每次看到AI相關報告,很多人心裡最直接的想法。

但我要坦白講:直接告訴你名單,對你其實沒什麼用。因為如果你沒有走過前面那一整套推演,毛利率為什麼會大增、Token需求為什麼會爆、為什麼採用曲線長這樣、為什麼最後會挑到這幾家,你買了之後是沒有信念的。

市場一震盪、股價一修正,你就會開始懷疑自己。到頭來又變成追漲殺跌的散戶行為。所以這幾篇的重點從頭到尾都只有一件事:建立一個完整的思考框架。

名單是副產品,框架才是真正的資產。

為什麼我這次花這麼多時間拆這份報告?

其實我平常看華爾街的報告,大部分都不會花這麼大力氣整理。但這份報告不一樣。原因很簡單,它對整個「AI泡沫之爭」,提出了一個十分清楚、很有說服力的邏輯閉環。

你要知道,市場關於AI是不是泡沫,已經吵了快兩年。空方講的是Capex太重、ROI沒看到、估值貴到離譜;多方講的是生產力革命、需求爆炸、這次不一樣。

兩邊都有道理,但兩邊也都沒真正解決對方的核心質疑。而高盛自己這兩三年的立場,其實也有很清楚的演化軌跡:

2023年到2025年中,他們早早就把GenAI的生產力提升量化出來,支持巨頭的資本開支是合理的長期投資。

到了2025年,氣氛變了,他們出了一份〈AI: In a Bubble?〉報告。那時候的調性是「防守式的多方」,承認泡沫疑慮、承認capex很高、承認ROI不確定,但結論是:這不是泡沫、估值雖高但沒到1999年的水平、基本面撐得住。換句話說,他們花了很多時間回應空方。

但這份2026年5月的報告,調性完全不一樣了。他們從防守打法,轉成了進攻打法。

以前的敘事是:「Capex很高,但基本面強、支出可以持續。」,這是被動地辯護。

現在的敘事是:「Token成本下降的速度,比價格下降更快,2026年開始會出現正向的利潤率拐點。」,這是主動地論證一個新的正向催化劑。

這個轉折我覺得非常關鍵,因為它直接回應了空方最核心的那一擊:AI到底能不能賺錢?如果你把這個邏輯接受了,整個AI敘事就從「希望它能賺錢」變成了「它已經開始賺錢,而且會越賺越多」。

這就是為什麼我願意花這麼多時間,把這份報告拆得這麼細。不管你同不同意它的結論,這套推演本身就值得學習。

高盛的「九大贏家」

好,回到名單。名單中九隻股,半導體三隻(Broadcom、Nvidia、AMD)、Hyperscaler三隻(Amazon、Google、Meta)、軟體服務三隻(微軟、Cloudflare、Accenture)。

坦白講,這份名單有點通用。大部分都是市場已經反覆討論過的大型股,買這些股票本身算不上什麼獨到見解。

第一條戰線:把Token成本壓下來的人(半導體)

Google、以及越來越多的Hyperscaler、甚至大型模型廠商,都在轉向博通做客製化晶片。

為什麼?因為通用GPU雖然強,但未必最劃算。當你要處理的是規模化、特定工作的推論,客製化ASIC的單位成本優勢,才是讓飛輪轉得更快的真正關鍵。

Nvidia仍然是訓練與最吃性能工作負載的王者,這個沒人懷疑;AMD則是賭企業端GPU加上x86 CPU捆綁的增量市場。

但如果你問我這三隻裡「最貼合報告核心論點」的那隻,我會說是博通,因為它直接決定了Token經濟學能不能成立。

第二條戰線:規模與分發的巨獸(雲端與互聯網)

亞馬遜、Google、Meta,這三隻沒什麼懸念,但理由各有不同。

亞馬遜的亮點是那個3640億美金的訂單Backlog。加上自家的Trainium和Graviton,AWS同時吃到「量」和「成本」兩頭。Google的關鍵字是「全棧」。

從搜尋、Gemini到雲端,它是少數橫跨消費端Agent和企業雲端的玩家。

Meta則是另一種打法,它是把算力直接變現成廣告收入。

第三條戰線:軟體與IT服務

在評估軟體股時,多數人還停留在「AI 能不能幫 SaaS 公司多賣幾個訂閱帳號、多收幾塊錢」的舊思維。

但高盛在此提出了一個 SaaS 產業十年來最大的商業模式顛覆:從「賣人頭(Per-Seat)」轉向「賣工作量(Units of Work)」。

傳統 SaaS 公司的營收天花板,受制於客戶公司的「員工人數」(你不可能賣出比員工數還多的帳號)。

但當 AI Agent 具備自主完成任務的能力時,軟體公司將不再只是「提供工具給人類用」,而是直接「提供數位勞動力」。這意味著收費標準將與員工人數脫鉤,轉而按「產出、生產力或工作單元」來計價。

試想,如果一個自動化流程能省下人類員工 5 萬美元的薪水,而 AI 運算成本只要 5 千美元,中間這 4.5 萬美元的巨大差價,就是軟體公司未來可以透過「價值定價(Value-based pricing)」去攫取的利潤空間。

軟體公司的 TAM(總潛在市場)將從「全球軟體預算』,直接擴張到『全球白領勞動力薪資池」。 這是史詩級的市場擴容,在這個邏輯下,我們再來看微軟和 Cloudflare 的佈局,就會有完全不同的視野

微軟的故事大家都熟,Azure,Copilot、Microsoft 365升級週期,不贅述。

但高盛報告裡,和我對微軟的看法是一樣的(有興趣可以重看微軟和軟件股深入分析那兩期):

「最可能的情景是Copilot與垂直領域Agent、垂直應用軟體共存,彼此使用量互相拉動。」

當微軟能向企業證明,這個 Agent 每個月能完成相當於半個初階業務員的工作量時,它的定價就不會是每月 30 美元,而是可以直接抽取這份「自動化產出」的價值。

微軟擁有全球最大的企業工作流(Office、Teams、Windows),這讓它擁有最完美的場景,去實現這種「薪資套利」,將企業的「人事成本」轉化為微軟的「軟體營收」。

Cloudflare的角度很有趣,它賭的是推論(inference)的效率。

當軟體業全面轉向 AI Agent 自動化作業時,會發生什麼事?機器對機器(Machine-to-Machine, M2M)的流量將會出現指數級的爆炸。 這些 Agent 不用睡覺,它們會 24 小時不斷地在背景呼叫 API、抓取數據、跨平台交換資訊。

Cloudflare 的計費模式本來就是「按請求次數/運算時間」收費,這與「賣工作量」的趨勢完美契合。

當全世界的 Agent 都在瘋狂互相溝通、執行任務時,Cloudflare 就像是這條高速公路上的收費站,每一筆自動化任務的執行,都會轉化為 Cloudflare 實實在在的營收。

但這條戰線裡我覺得最有意思的一隻,是Accenture(埃森哲)。

為什麼?因為現在絕大多數企業的AI,都還卡在「試點」階段。從試點到正式生產,中間要做的事情多得嚇人:流程重構、治理、變更管理、整合各家系統……這些髒活累活,誰做?

高盛認為,就是Accenture這類系統整合商。這是最標準的「賣鏟子」邏輯,淘金熱裡賣鏟子的往往比淘金的更穩定賺錢。

繼續看下去,你會在第五個主題中看到為何Accenture會是受惠者。

重點其實不是這張名單,是這個框架

真正我想跟你們講的是:你可以拿這個框架,自己去挑你的名單。

高盛給的四條能力軸:壓低Token成本的、能處理巨量規模的、能在高ROI文字workflow賺到錢的、能在採用曲線加速期接單的,這四條不是高盛專利,是你可以套在任何一家公司上檢驗的標準。

你可以問:這家公司到底踩在飛輪的哪個齒輪上?它有沒有結構性的、不容易被複製的優勢?

它的優勢在成本、規模、整合、還是分發?能回答這幾個問題,你就能建立自己的名單。如果回答不出來,那不管名單上的名字多響亮,都不是你真正理解的投資。

軟件大屠殺,誰該死?誰被錯殺?機會在哪? - 深入分析第35期:全體SaaS

軟體即服務(Software as a Service, SaaS)曾是華爾街最完美的商業模式:高毛利、高黏性、可預測的經常性收入。

主題四:這個財報季,CPU 的故事終於被確認了?

Agentic AI會讓CPU重新變得重要,這個邏輯應該大家都十分清楚。

這一季的財報讓這個故事從「有道理的推測」變成了「有數字支撐的事實」。三家主要的CPU供應商(AMD、ARM、Intel)都在說同樣的話。

現在,有趣的問題不再是「CPU 是否重要」,而是「在 CPU 這場復興之戰中,誰是贏家?」

AMD:數字還好,但天花板被大幅拉高了

AMD五月五日公布財報。本季營收 103 億美元,略超預期;資料中心營收 58 億美元,年增 57%;伺服器 CPU連續第四季創紀錄,年增超過 50%。

這些數字是「還不錯」,不是「驚艷」。考慮到股票在財報前一個月已經漲了 60%,這種數字理論上應該是有獲利了結的壓力的。

但 Lisa Su做了一件事:她把長期故事徹底升級了。

去年十一月的分析師日,AMD說伺服器 CPU市場會以約 18%的年複合成長率擴張,到 2030 年達到約 600 億美元。

這次電話會議上,她直接把數字翻倍。現在預期超過 35%的年複合成長率,到 2030 年超過 1,200 億美元。

這等於告訴投資人:「我們腳下的金礦,比你想像的大一倍。」

她還給了下一季超過 70%的伺服器 CPU營收成長指引,並且說這個強勁成長會延續到 2026 下半年和 2027 年。

這證明 AMD不僅身處一個更大的市場,還正在以驚人的速度吞噬市佔率。市場聽到的訊息是:一個更大、且正在加速成長的未來。

這個故事清晰、有力、沒有「但是」,足以支撐股價的狂熱。

ARM:數字其實很強,但市場選擇看另一面

ARM隔天公布財報。數字同樣很強,Q4營收 14.9 億美元創紀錄,年增 20%;全年營收 49.2 億美元,年增 23%;資料中心版稅收入年增超過一倍。

他們還宣布了 AGI CPU的需求更新。這是 ARM第一款自己設計的資料中心處理器,三月才發布。

客戶需求已經超過 20億美元,比發布時宣布的數字翻了一倍多。長期目標是到 FY2031 年達到 150 億美元的 AGI CPU營收。

Rene Haas說資料中心需要超過目前四倍的 CPU 容量,到 2030 年這是一個超過 1,000 億美元的市場機會。

這個故事聽起來和 AMD很像,甚至更激進。但股價在財報公佈後卻下跌了。

為什麼?第一個問題是版稅收入。本季版稅 6.71 億美元,低於分析師預期。版稅是 ARM最核心的高毛利經常性收入。差距不大,但在一支已經漲了很多的高估值股票上,任何「不完美」都會被放大。

第二個問題是 AGI CPU 的供應。ARM目前只為其中大約一半確保了產能。投資人聽到的不是「需求很強」,而是「需求很強但我們還沒辦法完全滿足」。

第三個問題是敘事的乾淨程度。Arm的故事雖然同樣充滿潛力,卻多了幾個令人猶豫的「但是」。

Intel:謹慎樂觀的復甦敘事

Intel在四月底先公布了財報。他們的語氣和 AMD、ARM都不太一樣,更像是「我們正在證明自己還很重要」而不是「我們正在大幅擴張」。

Lip-Bu Tan說需求跑在供給前面,特別是 Xeon伺服器 CPU。他們強調新製程節點的進展、Xeon 6被 NVIDIA DGX系統選為主 CPU、需求強勁是個「好問題」。

「CPU 正在重新確立自己作為 AI 時代不可或缺基礎的地位。」

但 Intel沒有像 AMD那樣大幅調高市場規模預測。他們說的是雙位數成長、動能延續到 2027 年。

Intel的策略是穩固基本盤,強調其 x86 生態系的深厚根基、以及在記憶體、安全和網路協調方面的領先地位。

他們成功拿下了 NVIDIA下一代 DGX系統的主機 CPU位置,證明了即使在 AI巨頭的版圖中,Intel的 x86依然是那個最值得信賴的「控制平台」。

對一家正在轉型的公司來說,夠了。

x86 vs ARM:雙方都說自己贏了兩倍

這是這個財報季最有趣的現象之一。

AMD和 ARM都在宣稱自己比對方強,而且都用「兩倍」這個數字。聽起來很矛盾,對吧?但其實他們都沒說謊,只是在玩一個「選詞填空」的遊戲。

AMD宣稱,他們下一代的 Venice CPU,能提供「每插槽吞吐量超過領先 Arm 解決方案兩倍」。

所以 AMD的意思是,單一一顆 x86 CPU能處理的工作負載量 (例如同時運行的虛擬機數量、或處理的資料庫請求),是單一一顆 Arm CPU的兩倍。

這是在衡量單一處理器的原始計算能力。他們購買的是「單一伺服器的極致效能」。

Arm則宣稱,他們的 CPU能「在同樣的空間裡提供超過 x86 兩倍的每機架效能」。因為 Arm的 CPU核心通常更小、功耗更低、發熱量也更少,所以你可以在一個機架內,塞進密度更高、數量更多的 Arm伺服器。

這是在衡量空間和能源效率。對於像 Google、Amazon、Microsoft這樣的超大規模雲端服務商來說,他們思考的單位是「整個資料中心」。他們購買的是「每瓦特、每平方公尺的最高總效能」。

更深層的分歧在於:誰的客戶會成長更快?

AMD的論點是 x86 生態系太成熟了,轉換成本太高。Lisa Su說:「x86生態系的成熟度,在開發者、在軟體堆疊、在企業工作負載上,讓人們非常容易取得進展。」

Arm則認為,像「代理式 AI」這樣全新的應用,是從零開始建立的,它沒有任何歷史包袱。開發者在為這些新應用選擇基礎架構時,完全可以拋開過去。

這兩個論點可能都是對的,只是針對不同的市場:

x86 (AMD/Intel):將繼續在傳統企業和需要運行大量現有軟體的混合雲場景中保持強勢。

Arm:將在雲端原生應用和從頭設計的 AI工作負載中找到巨大的成長空間。

但現在,這個問題還不重要

投資人面臨的問題是:未來五年,是現有龐大市場的「升級需求」成長更快,還是全新 AI市場的「增量需求」成長更快?但這個問題,現在可能還不需要回答。

因為三家公司都在說同一件事:需求跑在供給前面,而且差距還在擴大。

Lip-Bu Tan在 Intel的電話會議上說:「我們面對的是一個好問題,需求超過供給。」他描述的是一個產能全開還不夠用的市場。

Lisa Su把伺服器 CPU的市場規模預測直接翻倍,她給的理由是:「AI正在從根本上重塑資料中心的樣貌。」

Rene Haas說得更直接:「資料中心需要超過目前四倍的 CPU 容量。」

在一個供不應求的市場裡,x86和 Arm不是在搶同一塊餅。他們是在一起把餅做大,而且餅的膨脹速度比任何人預期的都快。

未來五年,也許會有贏家和輸家。但在接下來的一到兩年,真正的問題不是「選 x86還是 Arm」,而是「誰能更快把產能拉上來」。

在這場 CPU 復興之戰中,現階段的贏家,就是能出貨的人。

主題五:Anthropic和OpenAI開始部署「地面部隊」?

為何最強大的AI模型,在多數企業內部依然雷聲大雨點小?為何許多公司在經歷了無數次的「概念驗證」(PoC)後,仍不知道如何好好地使用AI,無法將AI真正部署到核心業務中?

答案很簡單:尖端AI從來就不是一個即插即用的API。

而現在,OpenAI和Anthropic這兩大AI巨頭,終於想通了這個問題,並且正在用一種極具侵略性的方式來解決它。

他們不約而同地祭出了一套「秘密武器」,一套直接複製自另一家神秘科技巨頭Palantir的致勝劇本。

Palantir 早就證明了這條路能走通

這個武器叫Forward Deployed Engineer,簡稱FDE。

Palantir做這件事已經超過十年了。他們的邏輯很簡單:對於真正複雜的企業客戶,光賣軟體是不夠的。你需要把工程師派進去,坐在客戶的會議室裡,用客戶的數據,解決客戶的問題。

這不是傳統的「技術支援」或「顧問諮詢」。FDE不是來開會、做簡報、寫報告的。他們是來寫代碼的,而且是生產級別的代碼。他們整合系統、處理數據、建立工作流程,直到AI真的在客戶的業務裡跑起來為止。

Palantir證明了一件事:對於真正困難的問題,你不能只賣工具,你必須親自下場,成為客戶解決問題的一部分。

現在OpenAI和Anthropic看懂了:在AI領域,同樣的邏輯正在成立。

為什麼光賣 API 不夠了?

因為大部分企業根本不知道怎麼把「很厲害的模型」變成「真的能用的東西」。你可以給一家銀行Claude的API,他們也許能做出一個還不錯的Chatbot。

然後呢?然後就沒有然後了。

企業付錢買的不是「AI能力」,而是「AI落地」。而落地這件事,光靠API文檔和線上教學影片,是做不到的。這就是FDE存在的原因。

想像一下,當一家企業購買了Claude或GPT的授權後,得到的不是一串API金鑰,而是一支由Anthropic或OpenAI最頂尖的資深工程師組成的團隊,直接進駐到你的公司。他們會:

並肩作戰:與你的團隊一起工作,深入理解業務流程與痛點。

動手實作:從系統設計、客製化工作流、到打造能產生實際商業價值的AI應用,他們親自編寫程式碼,完成端對端的部署。

解決髒活:處理最棘手的系統整合、安全性、合規性,以及內部數據治理等問題。

知識轉移:最終目標是教會你的團隊,讓你們能獨立運營和維護這套系統。

他們正在把這個模式放大到極限

如果只是內部招聘幾位FDE,那還稱不上是戰略轉向。他們正在透過合資公司和合作夥伴,把這個模式規模化。

OpenAI最近成立了一家叫「The Deployment Company」的合資企業,估值約100億美元,背後站著TPG、Brookfield、Bain Capital等十幾家私募基金。

這些私募加起來控制著幾千家投資組合公司。OpenAI的目標很清楚:把AI部署能力,像撒網一樣灑進這些公司裡。

Anthropic的動作同樣激進。他們上年年底跟Accenture簽了多年合約,Accenture正在訓練三萬名員工使用Claude,並成立了專門的「Accenture Anthropic Business Group」。

他們也剛剛宣布跟Blackstone、Goldman Sachs、Hellman & Friedman成立一家新公司,估值15億美元,專門幫中型企業部署Claude。

注意這裡的關鍵詞:「中型企業」。以前這些AI公司只服務得起最大的那幾家。現在他們透過私募基金的投資組合,開始往下滲透了。

這對整個市場意味著什麼?

最直接的影響是:企業AI採用率會加速。

過去幾年,無數公司困在「試點煉獄」裡,做了一堆POC,但沒有一個真正上線。問題不是模型不夠好,而是沒有人知道怎麼把模型變成產品。

FDE模式直接攻擊這個瓶頸。當OpenAI和Anthropic願意把自己的人派進來,跟你一起build,一起debug,一起deploy,「不知道怎麼做」就不再是藉口了。

但這不會是一夜之間的爆發。資料品質還是問題,組織變革還是問題,採購流程還是問題。

比較合理的預期是:2027-2028年,我們會看到明顯更多的AI真正進入生產環境,而不是停留在demo階段。

這也改變了 AI 公司自己的定位

OpenAI和Anthropic不再只是「研究機構」或「模型供應商」。他們正在變成「企業轉型夥伴」。這有幾個有趣的後果:

收入結構會改變:從純粹的API用量費,變成API加上高價值服務。客戶黏性會大幅提升,當你的工程師已經跟客戶團隊坐在一起、理解了他們的系統、建了一堆客製化的東西,他們要換供應商的成本就變得很高。

產品會變得更好:FDE每天都在面對真實的部署問題,這些回饋會直接流回模型團隊。這是一個傳統API公司不可能有的飛輪。

建立護城河:抵禦開源模型的威脅。就算有免費的開源模型,你還是需要有人來幫你部署。而這個「有人」,越來越多是OpenAI和Anthropic自己的人。

這意味著什麼?他們要跟 Palantir 直接競爭嗎?

答案是:既是,也不是。他們在不同層次上解決問題,但最終會在企業的AI預算上正面交鋒。我們可以這樣理解這個堆疊:

地基與作業系統層(Palantir的護城河):Palantir最強大的地方在於其「本體論」(Ontology),能將企業內部混亂、孤立的數據,轉化為一個結構化、可治理、可供AI安全操作的「數位分身」。他們解決的是「如何讓AI在我們混亂的數據上可靠地工作」的問題。

大腦與智能引擎層(OpenAI/Anthropic的核心優勢):OpenAI和Anthropic擁有世界上最強大的推理和生成模型。他們解決的是「如何為企業提供最強大的思考和創造能力」的問題。

在理想世界裡,他們是完美的互補。許多最複雜的部署,將會是Palantir的作業系統 + OpenAI/Anthropic的智能大腦,很多高端客戶會同時用兩者。

然而,在現實世界中,隨著Anthropic和OpenAI透過FDE模式越來越深入企業的業務流程,他們必然會開始蠶食一部分原本屬於Palantir的領地。

對投資人來說,該怎麼看這件事?

這個轉向是過去一年半企業AI領域最重要的發展之一。它解決的是「最後一哩路」的問題,這也是企業AI一直以來最大的瓶頸。

它解決了其中最關鍵的一個:缺乏部署專業知識。

短期內,顧問公司是最直接的受益者。Accenture這筆交易讓他們一下子多了一個巨大的業務線。

中期來看,這會加速整個企業AI市場的成熟。更多成功案例意味著更多預算釋放,更多預算意味著更多部署。

對於AI公司本身,這是他們從「賣技術」走向「賣轉型」的關鍵一步。單位經濟效益會提升,客戶關係會加深,護城河會加寬。

這場「地面戰爭」才剛剛開始。它將決定誰能真正主宰AI時代的企業市場,而「前線部署工程師」這個角色,也將成為未來幾年科技業最炙手可熱、最具價值的職位之一。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

我在Facebook和Threads都有每天發佈當天對市場的觀察,大家也可以考慮追蹤我的社交媒體。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

感謝 KP 大分享。我認為在 GS 的報告中,有關計算使用 Agentic AI 的 ROI 方式過於簡化問題。他把一般公司的工作拆成不同種類的專案去模擬,但實際上工作過的人就知道真實的工作場景比這複雜很多: 很多時候寫 code 只占工程師的小部份時間,大部分時間其實都花在跟 PM 反覆溝通、反覆開會、與顧客確認需求、與其他組 battle 資源上。 我看到的某些數據,有不少案例顯示出對於個人來說 +30% 的工作效率,結果整個大型專案進度反而更慢了。這是一個反直覺的結論 - 每個人的效率增加,但是整體的效率卻不進反退~

這也揭示了一個核心觀察: 目前大部分公司的組織方式很可能完全不適合人類+Agentic AI 的工作流,盲目的給每個員工配個 Agentic AI 助手非常可能不是正確的打開方式,就讓我們繼續看下去

報告中對於Accenture的邏輯與定位,和Palantir相當類似!