AI點燃被動元件?MLCC、鉭質電容與TLVR電感是甚麼?這次不一樣?-深入分析第45期:被動元件

寫在前面:關於這篇文章與它的限制

這個題目來自付費訂閱者的提名和投票。被動元件不是最主流的產業,大多數投資人連電容、電感、電阻都分不清楚,更別說 MLCC 為什麼有分高低階。

能收到這樣的題目我很開心,它逼我去鑽研一個平常絕對不會主動碰的領域,先謝謝提名和投票的朋友。

但也因為這個產業不是最主流,我必須先把這篇文章的定位講清楚,避免讀者期望錯位。

這是一篇純產業分析,而非個股推薦。我不會提供目標價,也不會討論任何個股的合理本益比。

原因很單純:除了村田這種規模的巨頭,被動元件圈內的多數玩家,都是相對利基(niche)的標的,賣方覆蓋有限、流動性與資訊透明度都比不上半導體大廠。

對這類公司做精細估值,意義不大也風險不小,這不是我擅長、也不是我願意給訂閱者的東西。

我更願意做的事,是幫你建立一張產業地圖。

讓你在打開任何一份被動元件公司的財報、看到任何一則「MLCC 漲價」的新聞時,能立刻知道它落在地圖的哪個位置、屬於哪一層的故事、應該用什麼框架去解讀。

這篇文章將帶你走過四段旅程:

第一段(第 1-2 章)——認識被動元件這個產業,以及它過去三次週期教給我們的事。

第二段(第 3-4 章)——AI 伺服器為什麼讓這個產業「變得不一樣」,以及高階 MLCC 的護城河。

第三段(第 5-6 章)——鉭質電容的壟斷暴利,和 TLVR 電感的混戰。這是兩個性格完全相反的故事。

第四段(第 7-8 章)——主要受惠者地圖,以及這個多頭故事可能在哪裡出錯。

第一章:什麼是被動元件?——你每天都在用,但從來沒注意過的東西

1.1 主動 vs 被動:電子世界的「引擎」與「煞車」

要理解被動元件,最快的方式是先認識它的反面:「主動元件」。

CPU、GPU、記憶體等晶片是主動元件,負責運算與處理資訊。相對地,被動元件「不自己產生能量」,只負責消耗、儲存或釋放能量。

如果把 AI 伺服器比喻成一台超跑,GPU就是那顆核心引擎。但如果沒有避震器、煞車和機油濾網,車子也會在第一個彎道失控。

被動元件,就是電子世界裡的煞車與避震器。

它們無所不在,你的手機裡有上千顆,但在 AI 狂潮爆發前,因為體積太小、太便宜,幾乎沒人注意過它們。

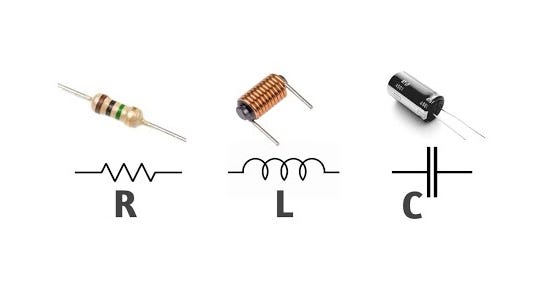

從投資角度來看,被動元件分為三大家族,但它們的地位截然不同:電容器(佔據 40-60% 市場,絕對主力) > 電感器 > 電阻器。

1.2 三大家族:誰才是 AI 時代的主角?

我不在這裡講述太多技術上的東西,簡單地了解一下被動元件中的三大主角就好。

電阻器(Resistor)——控制水流的閥門

負責抵抗電流、分攤電壓。它就像水閥,轉緊水流就變小。在 AI 伺服器中,電流感測電阻對監控龐大功耗至關重要。但整體而言,電阻技術成熟、易被替代,屬於毛利較低的「防禦型」投資標的。

電感器(Inductor)——平穩水流的水車輪

負責穩定電流。想像湍急水流中的沉重水車輪,水流暴衝時它能產生阻力,水流減弱時它能順勢推動。隨著 AI 伺服器與電動車(EV)對高功率轉換的需求暴增,電感器成為成長極快的黑馬。

電容器(Capacitor)——電力的蓄水池

負責把電存起來,需要時釋放,用來穩定電壓。AI 晶片運算時耗電量會在毫秒間劇烈震盪,如果沒有電容器隨時「補水」,GPU就會降速甚至當機。電容器是整個被動元件中規模最大、利潤最豐厚的板塊。

1.3 為什麼「被動」不代表「不重要」

一顆 NVIDIA GB300 GPU 的價值可能高達數萬美元。

但如果它旁邊的電容器品質不夠好,或是數量給得不夠,GPU 接收到的電壓就會在每一次高速運算切換時劇烈波動。

在傳統的電子產品裡,這不是太大的問題,因為耗電量溫和,波動都在可控範圍內。但 AI 伺服器的功耗是傳統伺服器的 5 到 20 倍。

更重要的是,AI 正在催生出一個明確的「雙速市場」:高端的 MLCC 因為 AI 商業化而需求急劇攀升,但中低端的 MLCC 卻因為一般消費性電子(如手機、PC)買氣低迷而陷入困境。

不同類型的被動元件,在面對 AI 需求衝擊時,會產生完全不同的供需結構。

第二章:一段被動元件的歷史——從「大宗商品」到「戰略物資」的三次週期

這個產業每隔幾年就會上演一齣完全相同的劇本:缺貨、漲價、瘋狂擴產、然後崩盤。它像潮汐一樣可預測,但每一次漲潮的時候,所有人都會告訴你「這次不一樣」。

2.1 第一次大缺貨(2017-2018):當世界突然發現「電容不夠用」

: Powering AI with Passive Components")

2017 年的缺貨風暴,源自一次致命的供需錯置。

當時,智慧型手機規格升級、電動車與挖礦機需求同時爆發。但真正的導火線,是日本兩大龍頭(村田、TDK)認定傳統 MLCC 利潤太低,決定停產並將產能轉向車用與高階市場。

當最大的供應商抽走「基本款」產能,市場瞬間陷入恐慌。交期一度拉長到誇張的 50 週,現貨價格狂飆 30 倍。台灣的國巨成為最大贏家,2018 年淨利潤年增 583%。被動元件從無人問津的「五金雜貨」,一躍成為股市最耀眼的明星。

但歷史證明,這種因恐慌造成的瘋狂漲價,通常撐不過一年。

2.2 崩潰與漫長的去庫存(2019-2024):長鞭效應的慘痛代價

經歷了「缺一顆電容導致整條產線停擺」的惡夢後,下游代工廠與品牌商嚇壞了,開始不計代價地重複下單(Overbooking)、瘋狂囤貨。這吹出了一個巨大的「虛假需求」泡沫。

2019 年,泡沫破裂。大家發現倉庫裡的零件根本用不完,需求瞬間急凍。國巨的營收在短短一年內蒸發近 40%,股價腰斬。

從 2019 到 2024 年,整個產業都在痛苦地「消化庫存」。這段漫長的寒冬教會了製造商一個教訓:絕對不要再因為短期的市場狂熱,盲目擴充產能。

2.3 2025 Q4 — 2026:AI 點燃第三次週期,為什麼這次可能不一樣?

時間來到 2025 年底至 2026 年,被動元件再度迎來 5% 到 30% 的漲價潮。

推手換成了 AI 伺服器。隨著微軟、Google 等巨頭砸下逾 3,000 億美元建置 AI 基礎設施,日韓大廠的高階產能利用率已突破 90%,高階 MLCC 交期再度拉長至 24-32 週,部分鉭質電容料號甚至排到 40 週之後。

聽起來像極了 2018 年的劇本?但這次有三個決定性的差異:

是「質的跳升」: 2018 年是所有標準品一起缺貨;2026 年則是「雙速市場」。AI 需要的是能承受極端高溫、高壓且低阻抗(Low ESR)的高階 MLCC 與聚合物鉭質電容。目前市場上是「高階品一貨難求,中低階通用品依然乏人問津」。這是一場技術門檻極高的結構性缺貨。

買方變了,需求「黏性」更強: 2018 年搶貨的是手機與 PC 廠,需求隨景氣波動,砍單極快;現在的買方是雲端巨頭(CSPs),他們是依照 2 到 3 年的 AI 基礎設施藍圖在採購,並簽署長期供應協議。這股需求是真實且具備長尾效應的,而非恐慌性的虛假訂單。

賣方學乖了,擴產紀律嚴明: 被 2019 年的崩盤嚇怕後,供應商現在對蓋新工廠極度保守,寧可透過「去瓶頸」來微調產能,也不願輕易砸錢大規模擴產。由於高階 MLCC 產線從投資到量產需要 18 至 24 個月,這意味著在 2026 年底之前,高階被動元件的供給缺口幾乎不可能被填補。

第三章:大軍未動,糧草先行——AI 算力背後的「電力闖關」與 K 型復甦

你現在已經知道,2026年的 AI 狂潮正在推動被動元件的新一輪漲價。但要真正看懂這個故事能演多久,你必須先搞清楚 AI伺服器到底有多「吃電」。

3.1 電力鏈條:伺服器裡的高壓水壩與嬌貴小草

要理解 AI 伺服器的供電網路(PDN),你可以想像一個畫面:GPU晶片就像一株極度嬌貴卻又極度口渴的小草。

它工作時只能承受 0.8V到1V的微弱電壓,但當它全速運算時,會在十億分之一秒內突然要求極大量的瞬間電流。

為什麼會這麼極端?因為這株小草是由數百億個脆弱的微小電晶體組成,電壓超過 1V就會燒毀。

根據基礎物理公式功率(P)= 電壓(V)× 電流(I),既然電壓被限制得很低,就只能靠拉高電流來補足龐大的能量。

然而,機櫃送進來的是 54V或48V的高壓電,就像水壓極高的高壓水壩。從 54V一路降壓到 1V,中間只要水壓稍微不穩,價值百萬的 GPU就會燒毀。

在這趟降壓過程中把關的,就是大大小小的電容器(負責吸收水壓與瞬間補水)、電感器(確保水流平順)以及電阻器(精準監測水流量)。

3.2 產業現況:什麼是 K 型復甦?為什麼普通品沒人要,AI 規格卻大缺貨?

了解電力闖關的難度後,我們來看看電容在 AI 時代的用量。一台傳統伺服器大約只需 2000-3000 顆 MLCC,但一整個 NVIDIA NVL72機櫃總用量高達驚人的 44萬顆。

這正是 2026年市場最大的特徵:「K型復甦」。

普通手機用的標準型元件還在殺價競爭,但 AI專用的高階 MLCC交期卻拉得非常長。因為高階產線擴產極慢且良率難控,這種稀缺性在未來兩年內是被物理條件死死鎖住的。

那麼,從產業庫存的角度看,現在到底處於這場 AI週期 的哪一個階段?

我們可以用兩個關鍵數據來看:首先是 「稼動率」 (代表工廠機器運轉的忙碌程度)。 iM Securities 估計 2026 年第一季 三星電機 的稼動率為 92% , 村田 更高達 95% ;這意味著工廠的機器幾乎是接近滿載運轉,已經沒有多餘的力氣生產更多貨了。

其次是 「庫存天數」 (代表手上的現貨夠賣幾天)。三星電機的庫存天數降到約 30天 ,遠低於業界認為 40天 的 「健康水位」 。

但根據市場的調研,目前連「重複下單」 (也就是客戶怕買不到,同時跟好幾家廠商多訂好幾倍的貨)的爭議都還沒出現。

這意味著現在的買氣還算「理智」, MLCC廠商的獲利預期還有上修空間 。換句話說,對比 2018 年那次「交期 50 週、現貨價飆 30 倍」的瘋狂,現在這場 缺貨潮 其實還沒進入 「恐慌性搶貨」 的階段。

真正的關鍵將落在 2026年第三季,這會是 Vera Rubin平台 量產加速、加上 IT旺季 雙重需求疊加的時點,當大家都意識到米缸真的沒米時,最有可能引爆那場推升股價狂飆的 「恐慌性下單」 。

一場真正的超級週期 ,通常都是從這種「怕買不到」的集體焦慮開始的。

3.3 拆解 NVIDIA GPU 的供電網路

在 2026年3月,NVIDIA正式發表了全新的 Vera Rubin平台(預計下半年出貨),這將 AI 伺服器的電力焦慮推向了前所未有的高峰。

上一代的 Blackwell GPU功耗大約在 1.2 到 1.4 kW,但 Rubin GPU的熱設計功耗(TDP)直接提高到 1.8至2.3 kW。

為了應付這種瞬間電流,NVIDIA在 Rubin機櫃中導入了高達 6倍的能量儲存設計(每顆 GPU分配到 400 焦耳),用來實現「智慧平滑供電」。

這意味著工程師必須在主機板上部署更龐大、更精密的「三道黃金防線」。

首先是第一道防線:MLCC(積層陶瓷電容)。它們被大量部署在最靠近 GPU的位置,負責處理最快的高頻突波。在 Rubin世代,為了分攤風險並應付更高的功率密度,NVIDIA刻意增加了超高容值MLCC的使用量。

緊接著是第二道防線:聚合物鋁固態電容。它們是吸收巨大能量的主力,負責大容量中頻濾波。然而,在最新的 Rubin設計中,NVIDIA為了避免單一供應商斷鏈的風險,開始微調這道防線的比例,將部分重擔轉移給了其他兩種電容。

最後是第三道防線:鉭質電容。在 GPU板上空間最擁擠、高溫高壓的關鍵供電區,鉭質電容在高溫高壓下不會縮水,是極限空間裡的最後保險。

3.4 為什麼沒有一家公司能「贏者全拿」?——跨不過去的材料科學壁壘

既然 AI伺服器同時需要這三種電容,為什麼沒有企業能把它們全包下來?

因為它們的製造基因完全不同。做 MLCC考驗的是精密陶瓷工藝;做聚合物鋁電容考驗的是電化學表面處理與高分子合成;而做鉭質電容則涉及危險的化學冶金與稀有金屬提煉。

一個精通陶瓷烘焙的師傅,不可能一夜之間變成冶金專家。這也是為什麼國巨必須豪擲千金買下美國基美(KEMET),因為在被動元件的世界裡,併購是跨越材料科學壁壘唯一的捷徑。

第四章:「高階 MLCC」的護城河

在 AI伺服器中,GPU滿載運作時周邊溫度輕易突破 100°C。低階 MLCC在高溫下電容值會崩潰甚至破裂,而高階 MLCC必須具備極佳的耐高溫特性。

此外,AI 晶片周邊寸土寸金,工程師必須在比芝麻還小的體積內塞入極高的電容值。這要求高階 MLCC必須在極小體積、極大容量、極耐高溫這三個互相矛盾的物理條件下達到完美平衡。

特別是在 Vera Rubin世代,NVIDIA為了供應鏈韌性,更加依賴這些能提供超高容值的頂規 MLCC。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.