財報過後,「二哥」的反擊失敗了嗎?深度分析第2期:AMD

在當今由AI主導的半導體競賽中,市場的目光幾乎完全被NVIDIA的輝煌所佔據。然而,任何成熟的投資者都明白,一個健康的市場需要競爭。

而AMD(超微半導體),正是目前在GPU領域中,最有實力挑戰NVIDIA的競爭者。

在經歷了充滿挑戰的2024年後,AMD於2025年正處於一個關鍵的戰略轉折點。

他們的股價在短短的四個月之間翻了超過一倍,但在最新的財報中,他們儘管營收創下新高,盤後股價卻應聲大跌。

原因是,這是一份矛盾的季度報告。你不能只看標題,甚至不能只看副標題。

甚至,不是一句,「早說了二哥不行了」就能總結的。

簡單來說,其實AMD正在轉型當中,而轉型中的財報數字,是被很多不同的因素而扭曲了。

究竟應該如何解讀?我們將分步解構這個問題:

第一部分: 從最新的季度財報入手,分析公司當前的財務狀況與業務表現。

第二部分: 回溯2024年的危機,理解市場信心一度崩潰的根源。

第三部分: 剖析AMD的技術與戰略轉變,特別是其在AI推論市場的獨特優勢。

第四部分: 綜合評估未來的機遇與風險,並提供具體的投資觀察指標。

第一部分:一份充滿矛盾的季度報告,創紀錄營收與利潤陣痛

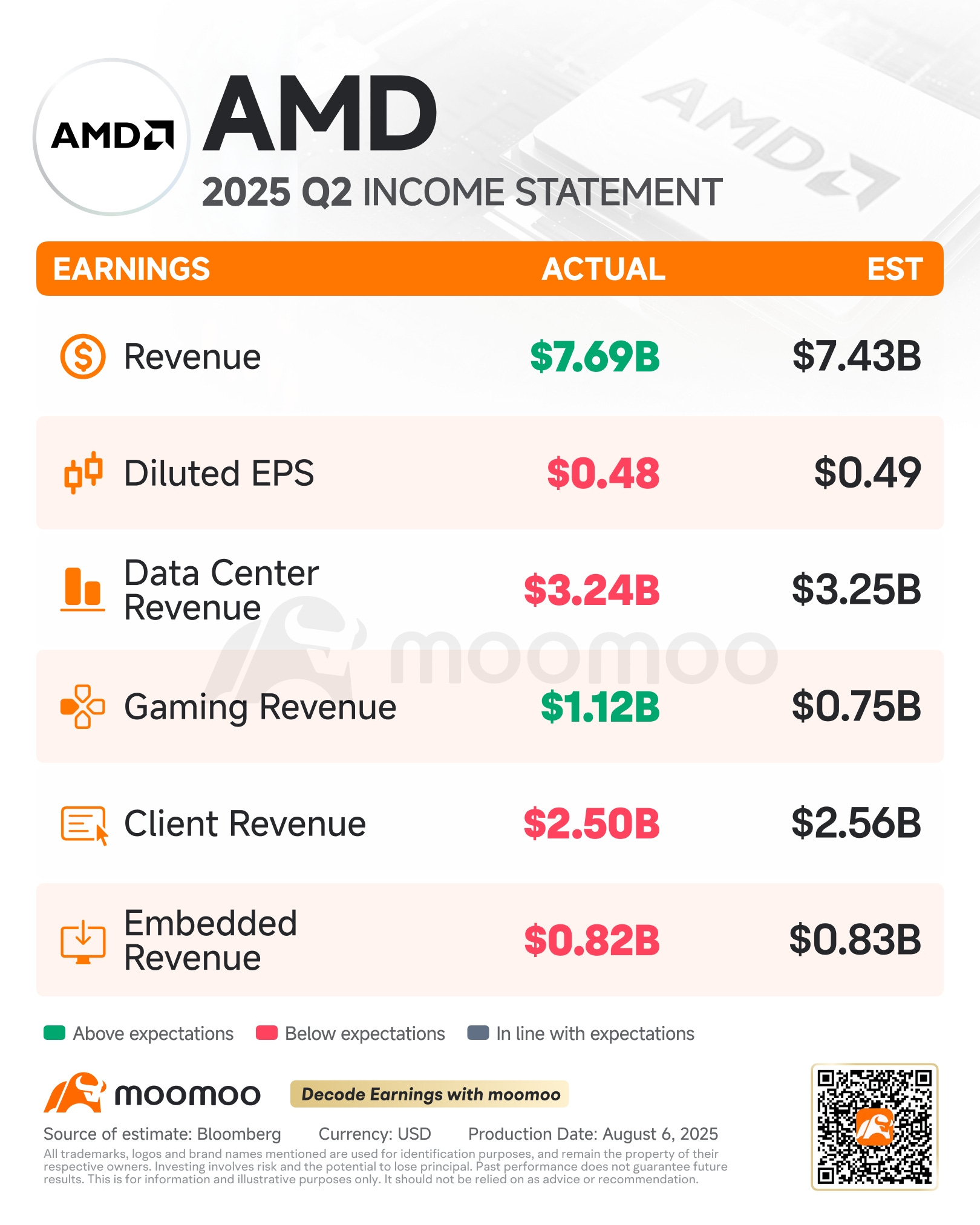

AMD剛剛發布了其第二季度財報。從表面上看,這是一份創紀錄的報告:季度營收達到76.9億美元,同比增長32%,再次刷新了公司的歷史紀錄。

然而,這份看似亮麗的成績單之下,卻隱藏著一個由地緣政治引發的8億美元庫存減記。這使得財報的解讀變得異常複雜,並引發了一個看似矛盾的市場反應:

儘管營收創下新高,AMD的盤後股價卻應聲大跌。

下跌的直接原因是數據中心業務的盈利數字令人失望。該部門的營收從第一季的36.7億美元,按季下滑12.8%至32.4億美元。

而這份失望,又幾乎完全是由一個一次性外部事件所導致的。

核心問題:8億美元庫存減記的來龍去脈

要理解本季度的財報,必須首先理解這筆減記的始末。

事件背景: 公司對一批原定銷往中國市場的特供版AI晶片(MI308加速器)進行了總計8億美元的庫存與相關成本減記。 MI308本身是AMD為應對美國早期出口管制而開發的、符合當時政策的降規版產品。

觸發原因: 2025年4月,美國政府實施了新的出口管制,禁止了MI308的銷售。 由於美國政府尚未明確是否能恢復該晶片對中國的供應,AMD管理層出於審慎原則,主動選擇將其價值減記。

財務影響: 這筆費用直接衝擊了公司的銷貨成本,是導致本季度毛利率和運營利潤遠低於預期的根本原因。 它精準地打擊了市場最為關注的數據中心業務的盈利能力。

業務部門分析:客戶端業務強勢,數據中心短期陣痛

深入各業務部門,我們能看到一個有趣的轉移。由於數據中心業務需完全承擔減記成本,而客戶端業務迎來了驚人的增長,後者在本季度意外地成為了公司營收和利潤的最大貢獻者。

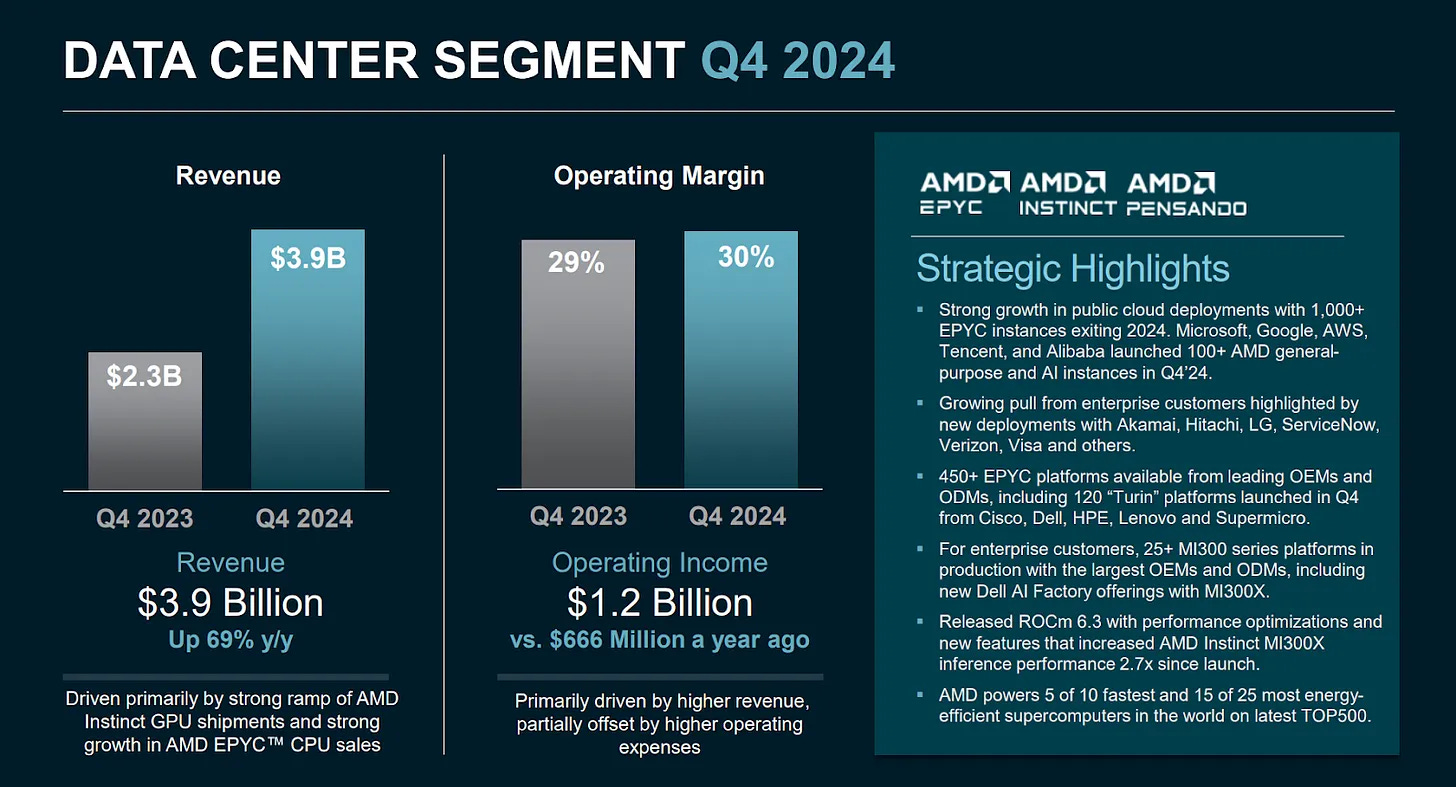

數據中心(Data Center):風暴的中心

營收: 32.4億美元,按季下滑12.8%,但同比仍增長14%。

運營利潤: 從去年同期的盈利7.43億美元,轉為虧損1.55億美元,清晰地展示了MI308減記事件的全部財務衝擊。

不過,在AI GPU因出口禁令而受挫的同時,其CPU業務仍在持續蠶食競爭對手的市場份額。

根據市場研究數據,AMD在伺服器CPU市場的收入份額已穩步提升至約33%,而Intel則下滑至62%左右,兩者差距持續縮小。

客戶端與遊戲(Client and Gaming):意料之外的亮點

營收: 同比飆升69%,達到36.2億美元,成為本季度營收最高的部門。

運營利潤: 高達7.67億美元,運營利潤率達到健康的21%。

增長動力: 增長是多方面的。基於最新Zen 5架構的Ryzen處理器銷量與平均售價(ASP)雙雙創下紀錄;同時,遊戲主機(PS5, Xbox)的半定製晶片在合作夥伴完成庫存消化後,訂單迎來了強勢回歸。

然而,當前的市場是AI敘事主導。投資者真正渴望看到的,是數據中心的爆炸性增長。傳統的PC和遊戲業務無論表現多麼強勁,都很難點燃市場的熱情。

正因為數據中心的疲弱源自一次性問題,市場的焦點迅速轉向了管理層對下一季度的業績指引:

預計營收: 將達到87億美元(+/- 3億美元),這意味著環比增長約13%,並將是公司首次單季營收突破80億美元大關。

預計毛利率(Non-GAAP): 將回升至54%,這表明管理層堅信Q2的利潤率衝擊是一次性事件,公司的核心盈利能力並未受損。

這就解釋了為何AMD的這份財報如此令人困惑。一方面,其表現亮眼的業務並非市場焦點;另一方面,其表現令人失望的核心業務,其疲軟似乎又是暫時的。

要真正理解AMD的當前處境和未來潛力,我們必須拉長視野,回顧2024年,理解他們為何曾陷入低谷,才能看懂他們現在的位置。

第二部分:回溯2024年危機,期望的頂峰與信心的崩塌

2024年,對於滿懷期望的AMD投資者而言,是一段充滿困惑的時期。公司幾乎在每個季度都交出了超越市場預期的整體財報,然而,其股價卻在財報發布後一次又一次地下跌。這形成了一種固定的負面循環:

財報發布 -> 整體營收與利潤超標 -> AI相關指標或指引不及預期 -> 股價應聲下跌6-10%。

這並非公司基本面的全面崩潰,而是一個更深層次的問題:是硬體潛力與軟體現實之間的巨大鴻溝,以及由此引發的一場幾乎摧毀市場信心的執行危機。

以下四個根本原因,共同導致了這場危機。

1. 軟體生態的重大缺陷:ROCm的執行危機

根據權威半導體分析機構SemiAnalysis一份獨立調查報告,他們表示:

AMD當時的旗艦AI晶片MI300X,由於其軟體平台ROCm存在嚴重問題,在客戶實際部署中,其體驗遠未達到生產級別的要求。

報告指出的關鍵缺陷,構成了一個根本性的障礙:

基礎功能的缺失與錯誤: 報告稱,ROCm充滿了錯誤(bugs),即便是實現基礎功能,也常常需要AMD內部工程師的直接介入和支援。

低劣的開發者文檔: 提供給開發者的技術文件不準確或不完整,使得第三方開發過程極為困難。

令人失望的實際性能: 在特定AI演算法中,其實際性能比NVIDIA的CUDA慢了37%至48%,完全無法發揮其硬體潛力。

這就是NVIDIA CUDA「護城河」的現實力量。

儘管AMD在硬體規格上取得了驚人的成就(例如MI300X提供192GB記憶體,遠超NVIDIA H100的80GB),但軟體生態的巨大差距,意味著客戶無法輕易地將這些紙面上的優勢轉化為實際的生產力。

理論上更強的硬體,因為缺乏成熟的軟體支持,而無法在市場上有效競爭。

2. 客戶採用的現實鴻溝:從投資者熱情到企業謹慎

市場的期待與企業採購的現實之間,存在著巨大的溫差。

投資者基於硬體的潛在優勢,期待客戶會迅速轉投AMD懷抱。但企業在部署攸關未來發展的AI基礎設施時,其評估、測試、驗證的週期通常長達18至24個月。

在這種極度規避風險的心態下,客戶的選擇邏輯非常清晰:

他們寧願選擇一個性能可能稍遜但經過十年市場驗證、穩定可靠的CUDA生態,也不願為了理論上的成本優勢,去冒險成為一個不成熟平台的早期採用者。

這導致AMD在2024年的AI客戶群體始終極為狹窄,主要僅限於對成本極度敏感、且擁有強大內部軟體團隊的Meta(主要用於推論工作負載)和微軟Azure(部分雲端部署)。

更令人擔憂的是,像Google和AWS這樣的主要雲端服務商對其興趣有限,Google甚至曾明確表示,沒有計劃在其雲端服務中大規模提供AMD的AI晶片。

3. 期望管理的失誤:反覆的指引修正侵蝕信譽

在技術和市場挑戰之外,AMD管理層在與華爾街的溝通上也陷入了困境,嚴重侵蝕了公司的信譽。

2024年初,分析師們普遍樂觀預期其AI晶片年度營收可達50至60億美元。

然而,公司在第一季度財報中,僅給出了40億美元的官方指引,導致股價應聲大跌。儘管在後續季度不斷上修,並最終可能接近50億美元的目標,但整個過程充滿了反覆的指引修正和季度性目標的錯失。

管理層在每次財報會議上不斷重複「下半年會更強勁」的說辭,卻無法阻止當下季度的業績和指引持續令市場失望。

這種溝通模式讓投資者感到厭倦,並開始質疑管理層對自身業務的掌控能力和市場能見度。

4. 硬體擴展性的瓶頸:被忽略的細節挑戰

除了軟體,AMD在硬體擴展和供應鏈上也面臨著一些看似細節、實則致命的挑戰。

GPU集群規模受限: 當時AMD的系統設計,其GPU互聯規模被限制在8卡叢集。這遠遠落後於NVIDIA可通過其NVLink技術輕鬆擴展至32卡甚至更大規模的系統。對於需要訓練萬億級參數模型的頂級客戶而言,這種擴展性的差距是無法接受的。

供應鏈的限制: 整個行業的HBM(高頻寬記憶體)供應在2024年都極為短缺。作為市場的追趕者,AMD在爭奪稀缺產能方面本就處於劣勢,這也限制了其產能的爬坡速度。

這四大根源共同指向了一個核心矛盾:

AMD擁有理論上具備競爭力的硬體,卻無法在現實世界中轉化為對等的性能、可靠的客戶體驗和可信的財務預期。

據報導,這一系列的失望,最直接的體現來自微軟的內部反應。其早在2024年就對AMD GPU的表現感到失望,並在初次評估後沒有下達任何實質性的後續訂單。

2024年的故事,為AMD和市場上了一堂價值千億美元的慘痛課程:在AI的終極戰場上,單純的硬體規格書是遠遠不夠的。

如果沒有成熟的軟體生態、可靠的部署體驗和長年累月的客戶信任,再強大的晶片也只是一座無法發揮作用的孤島。

正是這些深刻的教訓,構成了AMD在2025年戰略轉折的基礎,並解釋了為何市場現在如此關注其在軟體和客戶採用方面的每一個進展。

第三部分:2025年的戰略轉折

AMD在2025年的復甦,並非源於運氣,而是一場深刻的內部變革與外部市場趨勢完美契合的結果。

公司在修正了自身最致命的軟體短板後,憑藉其獨特的硬體設計哲學,精準地抓住了AI計算領域一場決定性的典範轉移。

1. 戰場的轉移:從「訓練為王」到「推論決勝」

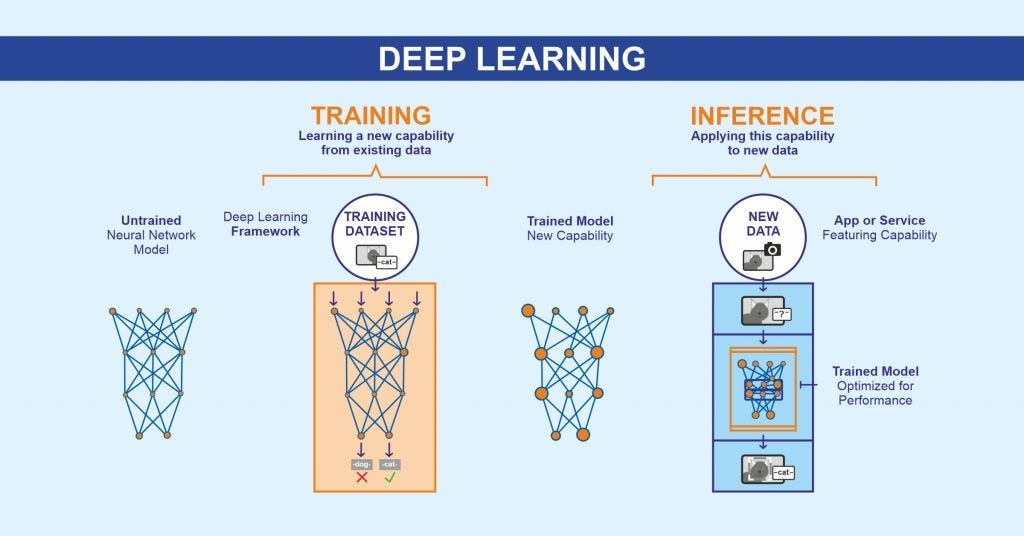

要理解AMD的機會之窗,必須先理解AI計算市場的經濟學正在發生根本性變化。戰場的重心,正從模型的「訓練」(Training)不可逆轉地轉向「推論」(Inference)。

訓練 vs. 推論的經濟學: 訓練如同建造一座發電廠,是一次性的、高投入的建設成本。而推論則是發電廠建成後,為滿足數億用戶需求而持續支付的、永無止境的運營成本。

支出結構的劇變: 根據行業分析,這場轉變的規模是巨大的。2024年,全球AI基礎設施支出中約40%用於訓練,35%用於推論。

但預計到2028年,訓練的佔比將驟降至14%,而推論的佔比將飆升至50%以上。 對於大型AI服務商而言,推論成本已普遍佔到其營運總支出的60%至80%,這條陡峭的成本曲線迫使所有超大規模數據中心(Hyperscalers)將戰略重心轉向「如何更便宜、更高效地服務每一次查詢」。

這場戰場轉移,徹底改變了對AI晶片的核心需求:

「訓練為王」時代的需求: 極致的浮點運算能力、強大的多卡互聯(NVIDIA NVLink)和成熟的軟體生態(CUDA)。在這些方面,NVIDIA憑藉其十餘年的積累,建立了幾乎無可撼動的帝國。

「推論決勝」時代的新需求:

1. 巨大的記憶體容量 (Memory Capacity): 單張卡能否「裝下」整個大模型,以避免多卡協同帶來的延遲和複雜性,變得至關重要。

2. 極高的記憶體頻寬 (Memory Bandwidth): 快速從記憶體讀取模型參數,直接決定了生成答案的速度和用戶體驗。

3. 卓越的總體擁有成本 (TCO): 當每天處理數十億次查詢時,每一次查詢的成本效益成為核心競爭力。

推論時代的三大核心需求:容量、頻寬、成本,恰好為AMD的戰略反擊,打開了一扇機會之窗。

2. 武器的哲學:AMD的Chiplet對決NVIDIA的雙晶片巨艦

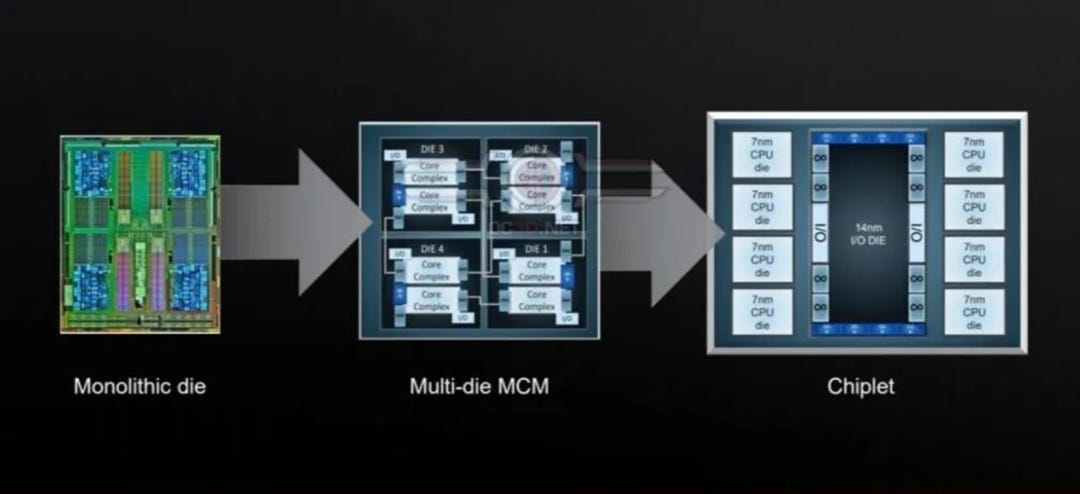

AMD之所以能抓住這個機會,源於其獨特的晶片設計哲學——這是一場「模組化」與「一體化」的對決。

AMD的Chiplet(小晶片)策略:

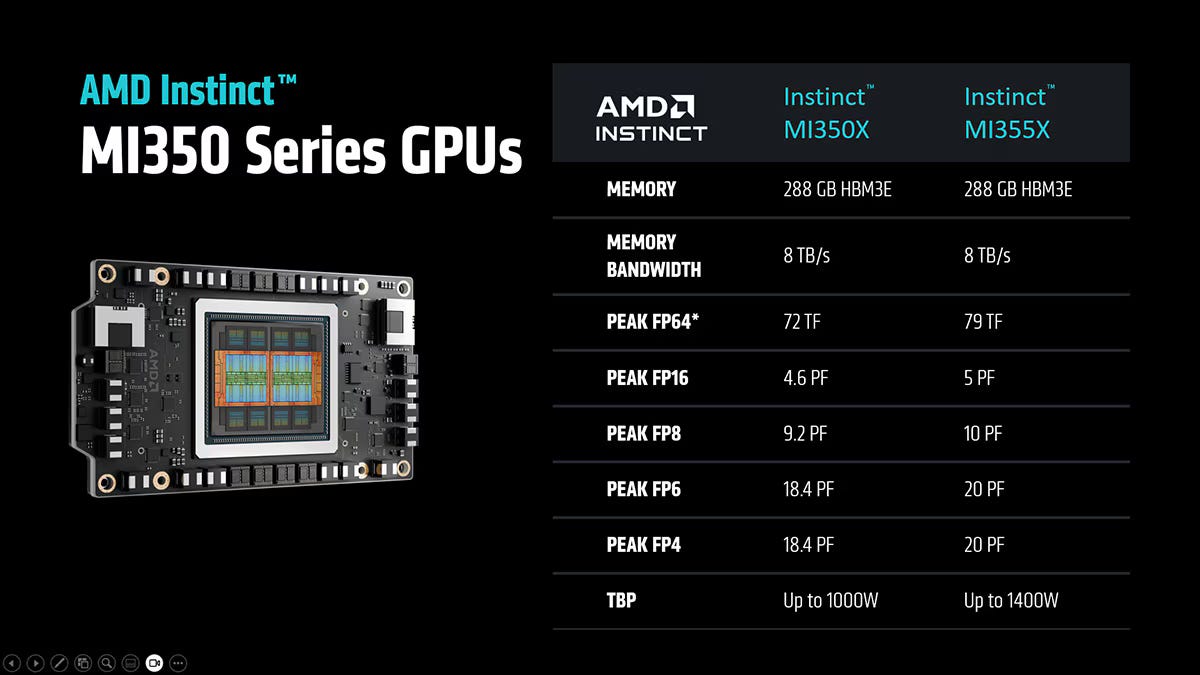

其旗艦MI350X並非一塊完整的巨型晶片,而是由多個功能不同的小晶片通過先進的3D封裝技術精密堆疊而成。

它由8個採用台積電最先進N3P製程的計算晶片(XCDs)和2個負責數據交通的I/O晶片(IODs)組成。

這種「異構整合」(heterogeneous integration)的哲學,帶來了革命性優勢:

成本與良率: 製造多個小晶片比製造一塊巨型晶片更容易,良率更高,成本也更低。

靈活性與擴展性: 這種模組化設計讓AMD可以更靈活地堆疊出高達288GB的HBM3e記憶體,為其在推論市場的優勢奠定了物理基礎。

NVIDIA的Blackwell策略:

與之相反,NVIDIA的B200由兩個巨大且完全相同的GPU晶片組成,通過一條高達10 TB/s的超高速通道(NV-HBI)連接。

最關鍵的是,對於開發者而言,它表現得就像一個統一的、巨無霸級別的GPU。這種「同構整合」(homogeneous integration)的哲學,優勢同樣明顯:

軟體兼容性: 開發者熟悉的CUDA程式碼可以無縫運行,這是NVIDIA最深的護城河。

極致的內部性能: 為需要頻繁內部數據交換的訓練任務提供了最佳性能。

這兩種設計哲學沒有絕對優劣,而是為不同戰場而生。AMD的Chiplet哲學,使其能夠以更高的成本效益,專門為推論時代所看重的「大記憶體容量」和「高記憶體頻寬」進行極致優化。

3. 實戰的檢驗:在特定戰役中建立非對稱優勢

這一切的基礎,是MI350X的軟體棧ROCm終於走向成熟。軟體的成熟,是說服OpenAI、Oracle等頂級客戶將其投入大規模生產環境的決定性因素。

讓我們將MI350X與其主要對手NVIDIA B200進行直接比較:

記憶體容量: MI350X擁有 288 GB 的HBM3e記憶體,而B200為 192 GB。AMD提供了整整50%的額外容量。

實際價值: 這種理論上的優勢如今正轉化為實質性的商業成果。在財報電話會議中,AMD管理層證實,包括微軟Azure、AWS和Oracle在內的主要雲端服務供應商,以及OpenAI和Meta等AI領導者,都在積極部署或試用MI350系列加速器。

市場定位:AMD將MI350系列的價格從15,000美元大幅提升70%至25,000美元。這不僅僅是漲價,更是其競爭地位的市場驗證。儘管大幅漲價,其價格仍比NVIDIA的B200(約30,000美元)便宜17%,在保持價值主張的同時獲得了客戶的廣泛接受。

AMD的非對稱優勢體現在以下幾個關鍵戰場:高吞吐量推論、大模型單卡部署,以及卓越的成本效益。

但必須要理解的是,AMD的優勢是在某些局部戰場。

在模型訓練和成熟的企業級軟體生態這兩個領域,NVIDIA憑藉其卓越的NVLink技術和無比成熟的CUDA,依舊是無可爭議的王者。

結論:戰略轉向的商業意義

AMD在2025年的戰略轉折,其核心在於:

從一個試圖在所有戰線挑戰NVIDIA的追隨者,轉變為一個在特定戰場(AI推論)上建立並利用非對稱優勢的精明挑戰者。

大型科技巨頭們意識到,不能將AI的未來完全押注在NVIDIA一家供應商身上。

而AMD的產品,恰好在他們最關心的推論成本和效能問題上,提供了一個極具吸引力的替代方案。

因此,從2025年中旬開始,我們看到越來越多的巨頭願意與AMD合作,大規模部署其AI晶片。

正是這一系列的戰略部署,最終說服了市場,並構成了其股價在2025年得以重估(Re-rate)的根本原因。

第四部分:十字路口的展望,投資者指南與未來觀察

在全面分析了AMD的當前財報、2024年的危機以及2025年的戰略轉折後,我們現在可以站在一個更全面的視角,對其未來進行客觀剖析。

這不是一個簡單的「買入」或「賣出」的結論,而是一份基於機遇(The Bull Case)與風險(The Bear Case)的投資者指南。

樂觀情境 (The Bull Case):支撐下半年強勁預期的三大支柱

AMD管理層給出了公司史上最強勁的第三季度營收指引,其信心主要來源於以下幾個關鍵因素:

1. 增長引擎的切換與加速:

管理層在財報會議上確認,新一代旗艦產品MI350已於六月開始量產出貨,且市場需求的爬坡速度「快於預期」。

這是一個決定性的信號,表明AMD的增長動力正從舊產品(MI300系列)和問題產品(MI308)平穩地過渡到更具競爭力、利潤率更高的新產品上。Q3的增長,將由這個已開始高速運轉的新引擎驅動。

2. 基於長期訂單的能見度:

針對市場對其指引可靠性的疑慮,管理層解釋,AI基礎設施的部署擁有長達8到9個月的交付週期。

因此,他們對下半年的強勁預期,並非基於市場預測,而是基於已經簽訂並進入生產流程的「系統整合排程」。

這在很大程度上提高了指引的可信度,與2024年那種依賴「預期下半年會更好」的模糊說辭,形成了鮮明對比。

3. 健康的業務協同效應:

AI GPU的部署同時也在拉動EPYC伺服器CPU的銷售,因為大型語言模型需要強大的CPU集群進行協調。

與此同時,本季度客戶端業務意外強勁(同比增長69%),為公司提供了堅實的利潤緩衝。這表明AMD的增長並非單腿站立,其傳統業務的健康狀況為高投入的AI戰略提供了穩定支持。

悲觀情境 (The Bear Case):不可忽視的三大挑戰

儘管前景樂觀,但財報和市場動態同樣揭示了AMD面臨的持續性風險和結構性挑戰:

1. 盈利能力的壓力:

財報會議中最關鍵的一個細節是,管理層承認Instinct GPU業務相對於公司平均水平,仍然是「稀釋利潤率的」(margin-dilutive)。

這意味著,儘管AI相關營收在快速增長,但其利潤率低於EPYC CPU等傳統高利潤產品。

這種「以價換量」的策略能持續多久,以及何時能轉化為高質量的利潤增長,會是一個問題。

2. 地緣政治的陰影:

MI308的8億美元減記,不僅僅是一次性財務損失,它更是一個持續的戰略警示。

它凸顯了AMD在關鍵的中國市場,其業務發展極易受到其無法控制的外部政策變化的衝擊。這種不確定性將長期存在,為其全球業務佈局增添了複雜性和風險。

好處是,AMD已經將中國部份在下半年預測中減記,這會令任何中國有關收入變成下半年的驚喜。

3. NVIDIA的持續主導地位與反擊:

大家必須理解到,AMD的復甦是「局部性」的。

在利潤豐厚的模型訓練市場、對軟體生態要求極高的企業級部署,以及低延遲實時推論等領域,NVIDIA憑藉其CUDA生態和NVLink技術,依舊保持著難以撼動的主導地位。

儘管ROCm的進步足以說服擁有龐大工程師團隊的OpenAI和Microsoft進行部署,但這並不意味著它能輕易突破更廣泛的企業市場。

這個市場極度規避風險,缺乏自行解決軟體問題的能力,並高度依賴NVIDIA CUDA生態的穩定性與成熟度。

真正的風險在於,ROCm的採用可能始終無法突破少數幾家超大規模客戶,導致其無法成為行業標準。

如果發生這種情況,AMD將被永久性地定位為一個「利基市場的替代品」,難以獲得理想的定價權和利潤率。

同時,AMD目前的核心賣點:記憶體容量優勢,本質上是暫時性的。

NVIDIA絕不會對其在推論市場的失地坐視不管。市場普遍預期其下一代「Rubin」平台將直接針對AMD的長處,配備更高容量的HBM4記憶體。

這為AMD創造了一個至關重要的18-24個月的窗口期,去盡可能地搶佔市場份額。

如果NVIDIA加速其Rubin平台的發布,或其性能超出預期,AMD當前最關鍵的非對稱優勢可能會被迅速抵銷,將一場潛在的戰略勝利,變成一次短暫的戰術突襲。

4. 來自客戶的內部競爭:自研晶片

AMD最大的客戶:大型雲端服務商(Hyperscalers),同時也是其最直接的競爭對手。

Google (TPU), Amazon (Trainium/Inferentia), and Microsoft (Maia) 都在投入數十億美元開發自己的客製化AI晶片。

他們這樣做的動機非常明確:為自身的核心業務(如搜尋、推薦算法、雲端服務)進行極致優化,並從長遠來看,降低對NVIDIA和AMD等外部供應商的依賴,從而控制成本。

微軟每部署一顆自己的Maia晶片,就意味著市場上少了一份對MI350X的需求。

因此,AMD的潛在市場總量(Total Addressable Market)並非整個雲端推論市場,而是扣除了這些巨頭自用晶片後「剩餘的」市場。

這為AMD的市佔率設定了一個看不見的「天花板」,限制了其長期增長的潛力。

基於以上分析,投資者可以根據自身的風險偏好和市場判斷,考慮不同的策略:

如果選擇對AMD的投資,本質上是代表相信:

AI推論市場的增長將快於訓練市場,且AMD的記憶體優勢將使其成為該領域主要受益者。

或者,你也可以將不同公司在AI價值鏈中,視為擁有不同的優勢:

NVIDIA主導訓練和成熟的企業生態,而AMD則在高速增長的推論市場中扮演著強有力的挑戰者角色,AVGO和MRVL等則是補足客製化晶片的部份。

為了持續跟蹤AMD的戰略執行情況,以下幾個關鍵指標需要密切留意:

1. 數據中心業務的利潤率 (Data Center Operating Margin):

在Q3及以後的財報中,數據中心業務的運營利潤率能否在擺脫減記影響後,恢復到健康水平甚至持續改善?這是檢驗MI350定價能力和盈利能力的關鍵。

2. AI客戶群的廣度 (Breadth of AI Customer Base):

除了已經宣布的OpenAI、Oracle等巨頭,AMD能否持續宣布贏得更多元化的企業客戶訂單?

3. NVIDIA的產品路線圖細節 (Details of NVIDIA's Roadmap):

密切關注NVIDIA對其下一代「Rubin」平台發布的任何技術細節,特別是其HBM記憶體容量和互聯技術。這將直接決定AMD當前「非對稱優勢」的持續時間。

4. ROCm軟體的第三方評測 (Third-Party Reviews of ROCm):

持續關注來自開發者社群、獨立分析機構(如Phoronix, AnandTech)對ROCm新版本的性能和易用性的評測。軟體生態的持續改善是其長期成功的基石。

至於目前的股價是否合理?未來的潛在回報是多少?我會在週末的思考筆記和大家分享我具體的看法,還未訂閱的,記住要訂閱我的電子報。

結論:為過去買單,為未來下注

AMD其實處於轉型的過程,而轉型期中財報的數字,其實不能簡單地解讀。

AMD從2024年試圖在各個領域與NVIDIA全面抗衡的困境中走出,轉而在2025年,憑藉其Chiplet架構的獨特優勢,嘗試將戰場將到「大規模推論」這個增長最快、且最能發揮其硬體長處的地方。

Q2財報的複雜性,恰恰反映了這個轉型期的陣痛。MI308的減記是為過去的戰略失誤付出的代價,而MI350驅動的強勁指引,則是新戰略開始奏效的證明。

對於投資者而言,關鍵問題並不是「AMD能否在AI市場競爭?」,而是:

「AMD能否在最新的推論領域,說服到巨頭們投資,實現可持續且有利潤的規模化增長?」

理解了這一點,你才能夠知道如何部署AMD的投資。

- KP

很好奇你是怎么快速吸收一个领域的知识? 上次看到你分享医疗科技公司novo nordisk的文章写的很仔细,而这次半导体AMD的文章也写的很深入。

非常深入的分析,让持有的人更加有信心,谢谢版主!期待下一篇分析