為了笨拙的Copilot放棄外部客戶?OpenAI佔RPO這麼多怎麼辦?為什麼要增加資本支出? - 深入分析第33期:微軟 Microsoft

2026 年 1 月 29 日,這一天在華爾街留下了濃重的一筆。

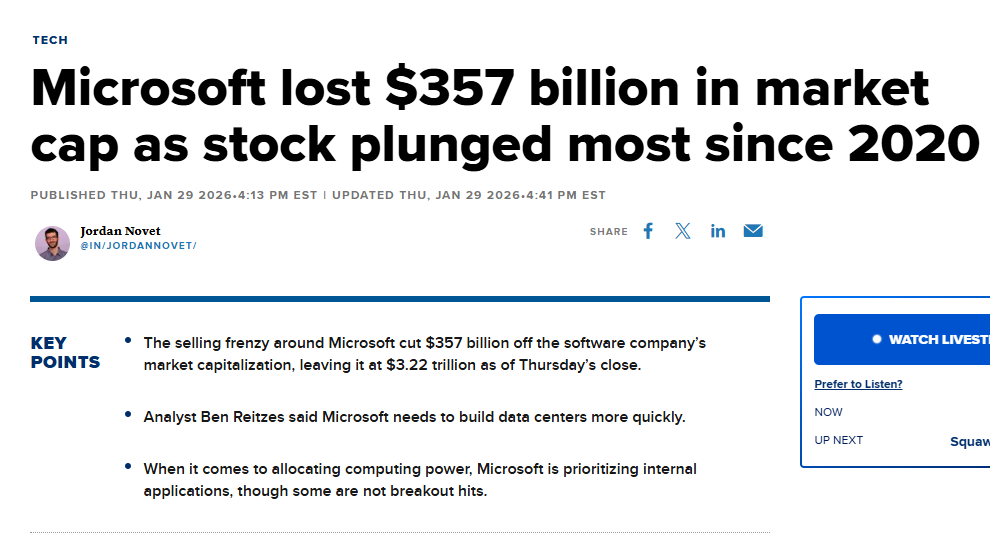

微軟(Microsoft),這家全球科技巨頭,在單一交易日內股價暴跌 10%,瞬間蒸發了約 3,570 億美元的市值。這是美股歷史上第二大的單日市值蒸發,也是微軟自 2020 年 3 月新冠疫情熔斷以來,最黑暗的一天。

回顧微軟上市 40 年的歷史,這種級別的恐慌性拋售屈指可數:

1987 年黑色星期一: 全球股市崩盤,系統性風險。

2000 年網路泡沫破裂: 納斯達克指數崩潰,估值回歸。

2020 年疫情危機: 全球經濟停擺的恐慌。

然而,今天的暴跌與上述歷史事件有著本質的區別。這一次,沒有全球性的金融海嘯,沒有突發的病毒肆虐,甚至微軟自己交出的營收成績單都「超出了預期」。

事實上,這是一次針對「AI 投資回報率 (ROI)」的清算。市場不再為「AI 夢想」無腦買單,而是開始嚴厲懲罰那些為了未來增長而犧牲當下利潤的行為。

華爾街正在問一個價值 3,500 億美元的問題:微軟是否為了追逐 AI 的星辰大海,而燒掉了腳下的安全網?

在這篇深度分析中,我們將剝開財報的表象,深入微軟帝國的運作機理,你將讀到:

歷史的輪迴: 為什麼今天的 AI 狂熱,像極了微軟當年錯過移動互聯網時的恐懼與反擊?

Azure 的兩難: 微軟是如何通過「內部算力階級制度」,犧牲雲端業務的短期利潤來餵養自家 AI 的?

Copilot 的真相: 為什麼 GitHub Copilot 是天才,而 Office Copilot 卻像個笨拙的管家?這兩者的命運將如何分野?

千億豪賭的賬單: 微軟半年燒掉超過700 億美元資本支出,這些錢到底變成了什麼?是未來的護城河,還是昂貴的廢鐵?

OpenAI 的危險關係: 深度解剖微軟與 OpenAI 之間數千億美元的捆綁,以及雙方正在進行的「分手預演」。

估值的底線: 如果 AI 泡沫破裂,微軟的股價地板在哪裡?現在是抄底的良機,還是接刀的時刻?

讓我們從這場歷史性的暴跌開始,重新審視這家科技巨頭的第三次蛻變。

序章:從歷史中看微軟的轉變

在我們打開微軟 Q2 FY2026 那份充滿爭議的財報之前,必須先理解這家公司的靈魂。

在 2000 年代初期,微軟不僅僅是一家科技公司,它是科技界的「水電公司」。

透過與 Intel 組成的「Wintel 聯盟」,微軟控制了全球 90% 以上的個人電腦。那時的商業模式堪稱完美:零邊際成本的軟體授權費 (Licensing Fee)。每賣出一台 PC,微軟就坐收過路費。這種躺著賺錢的模式帶來了驚人的毛利率(80%+),也滋生了致命的傲慢。

在那個時代,微軟的內部文化是充滿攻擊性的。他們忙於應付反壟斷訴訟,忙於消滅 Netscape,忙於保護 Windows 的統治地位。對當時的微軟來說,Windows 是太陽,所有其他業務(包括 Office 和 Server)都只是圍繞著太陽旋轉的行星。 任何威脅到 Windows 核心地位的創新,都會被視為異端。

1. 失去的十年:從 2007 到 Nokia 的前車之鑑

轉折點發生在 2007 年。當 Steve Jobs 站在舞台上發布 iPhone 時,當時的 CEO Steve Ballmer 做出了那個著名的回應:「500 美元?沒有鍵盤?這不僅是世界上最貴的手機,而且對商業客戶毫無吸引力。」

這句話成為了微軟「失去的十年」的註腳。

微軟誤以為用戶離不開實體鍵盤和 Office 文檔,卻沒看到世界正在轉向觸控與 App 生態。

當微軟終於驚醒時,他們陷入了拙劣的模仿。Zune 模仿 iPod,Bing 模仿 Google,Surface 模仿 iPad。他們從「領航者」變成了「追隨者」。

這種恐慌在 2013 年達到頂峰,微軟收購了 Nokia 的手機業務,試圖買一張移動時代的末班車票。兩年後,這筆交易被證明是災難性的,微軟被迫減記 76 億美元,幾乎賠光了收購款。

那時的微軟,股價長期在 30 美元死氣沉沉地徘徊。在矽谷眼中,它已經從「邪惡帝國」變成了「無關緊要的老人」。

2. 2014 年的抉擇:為什麼是 Satya Nadella?

2014 年,當 Ballmer 黯然下台時,微軟董事會面臨一個生死攸關的選擇。他們沒有選擇外部的明星經理人,也沒有選擇負責 Windows 核心業務的高管,而是選擇了當時負責「雲端與企業部門」的 Satya Nadella。

這是一個明確的信號:微軟準備告別自己的過去。

Nadella 上任後,做出了三個打破傳統的決策,正是這三點將微軟從懸崖邊拉了回來:

文化重塑: 他強推《心態致勝》(Mindset) 一書的理念,將微軟那種「無所不知」(Know-it-alls) 的有毒文化,轉變為「無所不學」(Learn-it-alls)。這是為了讓工程師們承認:我們在移動領域失敗了,我們需要學習。

打破禁忌 (Mobile First, Cloud First): 他做了一件 Ballmer 絕對不會做的事,在 iPad 上發布了 Office 套件。這意味著微軟承認 Windows 不再是世界的中心,服務用戶(哪怕他們用的是蘋果設備)比保護 Windows 更重要。

雲端豪賭: 他將公司最優秀的人才和資源從 Windows 部門抽調到 Azure。當時 Azure 遠遠落後於 AWS,華爾街質疑微軟能否在低毛利的基礎設施戰爭中獲勝。Nadella 的回答是:巨額資本支出。 他開始在全球瘋狂建設數據中心。

結果我們都知道了:Azure 成為了微軟的新引擎,股價翻了十倍,微軟重回市值第一的寶座(當然現在不是)。

3. 歷史的迴響:今天的 AI 狂熱

理解了這段歷史,你就能讀懂今天這份財報的潛台詞。

目前的微軟,正處於這兩種歷史力量的交匯點:

PTSD 的陰影: 生成式 AI (Generative AI) 被視為比移動互聯網更大的平台轉移。微軟高層深知,如果這次像當年錯過 iPhone 一樣錯過 AI,Windows 和 Office 的護城河將在一夜之間被蒸發。這種恐懼是真實且劇烈的。

雲端勝利的肌肉記憶: Nadella 堅信他 2014 年的劇本可以複製。當年的經驗告訴他:在平台轉型期,激進的資本支出不是浪費,而是入場券。 只要建立了規模效應,利潤終將滾滾而來。

因此,當我們看到微軟在 Q2 財報中無視利潤率下滑,堅持投入數百億美元購買 GPU 時,這是一種經過計算的生存本能。

他們寧願因為「過度投資」而被華爾街罵兩季,也絕不願因為「投資不足」而重回 2010 年的黑暗時代。

但問題在於,2026 年的 AI 戰場比 2014 年的雲端戰場更加殘酷。硬體折舊更快、競爭對手更強、變現路徑更模糊。微軟是否正在將「雲端時代的成功經驗」錯誤地套用在一個完全不同的「AI 戰局」上?

讓我們翻開第一章,從那份引發市場恐慌的財報中尋找答案。

第一章:估值的斷裂

當微軟的財報公佈時,一切看起來都像是這家科技巨頭的又一次勝利巡遊。

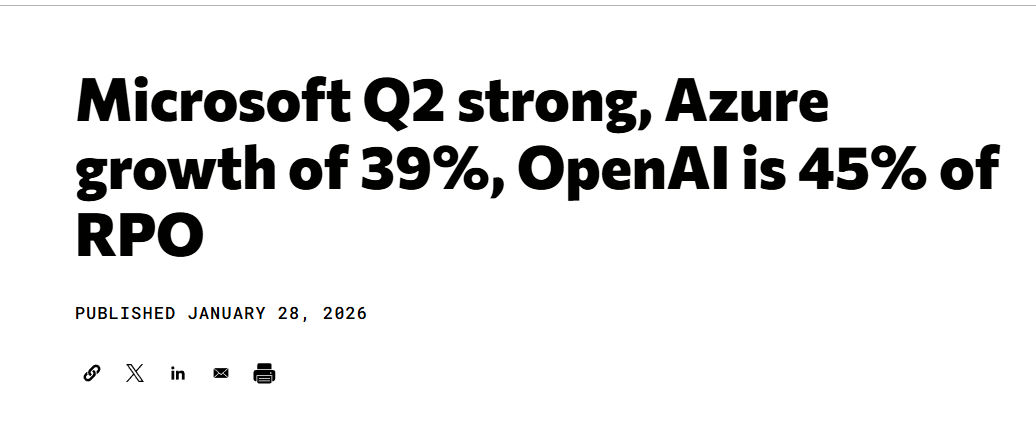

營收達到 813 億美元,超出預期;每股收益 (EPS) 飆升至 4.14 美元,同比增長 24%;最令人瞠目結舌的是,微軟雲端業務 (Microsoft Cloud) 在單一季度內突破了 500 億美元的營收大關。

這是一個歷史性的里程碑,僅僅是微軟的「雲端部門」,現在就已經比大多數財富 500 強公司的全年營收還要龐大。

按照傳統的劇本,香檳應該已經開了,股價應該在盤後上漲 3% 到 5%。

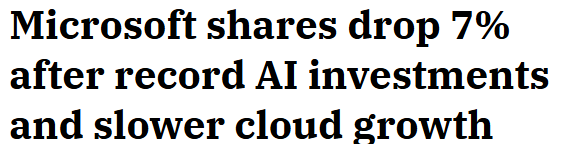

然而,劇本被撕碎了。在下一個交易日,微軟的股價並未慶祝,而是崩潰了,股價暴跌超過 10%,瞬間蒸發了3000多億美元的市值。這不僅僅是回調,這是美股歷史上第二大的單日市值蒸發慘案。

為什麼?因為這份財報揭示了一個真相:微軟正陷入一場代價高昂的戰爭,而勝利的代價正在吞噬利潤。

1. 39% 的增長瓶頸:Azure 的減速

引發拋售的第一根導火線,是微軟核心王牌:Azure。

在過去的兩年裡,Azure 的增長率是支撐微軟高估值的唯一支柱。但在這個季度,Azure 的營收增長率從上一季的 40% 滑落至 39%。雖然這仍然是一個驚人的數字,但對於習慣了「AI 驅動加速」敘事的投資人來說,這是一個警訊。更糟糕的是,管理層給出的下一季指引暗示增長將進一步放緩至 37-38%。

在電話會議上,CFO Amy Hood 試圖用一個技術性的解釋來安撫市場,但這個解釋反而加劇了恐慌。

她表示,Azure 的增長放緩並非因為需求不足,而是因為產能不足。

她透露了內部決策邏輯:微軟確實收到了大量的 GPU,但他們沒有將這些算力全部賣給 Azure 的外部客戶,而是優先分配給了內部的 AI 產品(如 Copilot)以及研發部門。

「如果我把這些 GPU 全部給 Azure,我們的增長率早就超過 40% 了。」

這句話揭露了微軟內部正在執行的「算力分配階級制度」。在這個制度中,微軟正在「擠壓」它利潤最高的外部客戶,以支撐它內部的 AI 野心。

以下是根據分析師推測的數字:

第一階級:Copilot 的特權與代價

處於這條食物鏈頂端的,是 Microsoft 365 Copilot 和 GitHub Copilot。根據分析,這部分內部業務佔據了約 25-30% 的 GPU 推理產能。

第二階級:擺脫依賴的研發豪賭

緊隨其後的是微軟的「B 計劃」,內部研發與基礎模型構建,佔據了 15-20% 的產能。

這是一個純粹的研發支出。微軟為什麼要這麼做?因為他們深知依賴 OpenAI 的風險。微軟正在訓練自己的 Phi 模型系列,這些模型體積小、成本低,甚至可以在本地設備上運行。這是微軟試圖將 AI 推理成本從昂貴的雲端轉移到用戶終端(Edge)的關鍵佈局。

另外,2026 年 1 月剛發布的 Maia 200 加速器,專為推理工作負載設計。微軟宣稱其性價比比現有 GPU 高出 30%。這不僅是為了省錢,更是為了在 NVIDIA 的供應鏈霸權中撕開一道口子。

第三階級:OpenAI 的黃金手銬

在滿足了內部需求後,微軟必須履行對 OpenAI 的合約義務。這部分佔據了 35-40% 的產能。雖然這保證了營收的底線,卻限制了利潤的上限。

因為這是基於「合約價」的交易,其利潤率(約 45-55%)遠低於公開市場的 Azure 定價。OpenAI 既是微軟最大的客戶,也是微軟產能最大的「產能佔用者」。

第四階級:被限制住的搖錢樹

處於食物鏈最底層的,竟然是微軟最賺錢的客戶:那些願意支付全額公開雲端價格的財富 500 強企業和新創公司。

這些外部 Azure 客戶只能分食剩餘的 15-20% 產能。這就是為什麼 Azure 的增長率停留在 39% 的根本原因。Amy Hood 承認,如果微軟將這些 GPU 賣給外部客戶,增長率本可以輕鬆突破 40%。

簡單來說,微軟正在犧牲確定的 Azure 收入,去換取 Copilot 的未來。

在算力資源有限的情況下,微軟選擇了優先發展自家的AI產品,而非租出去賺錢。但問題是,這些AI產品回報十分不確定,而將算力租出去回報則十分可觀。

2. 375 億美元的豪賭:資本支出的高速增長

如果說 Azure 的減速是導火線,那麼資本支出 (CapEx) 就是炸藥桶。

在這個季度,微軟花掉了 375 億美元用於資本支出。為了讓這個數字具象化:這比微軟四年前全年的支出還要多。

這筆錢去了哪裡?大約三分之二用於購買伺服器、GPU 和 CPU。這些是「短壽命資產」,意味著它們會在幾年內折舊完畢,對利潤率造成巨大的持續壓力。

這引發了投資人最深層的恐懼:AI 的投資回報率 (ROI) 缺口。

市場開始意識到,微軟正在以「戰時速度」燒錢,但營收卻仍在以「和平時期」的速度增長。營收增長了 17%,但營收成本 (Cost of Revenue) 卻增長了 19%。特別是在 Azure 部門,營收成本驚人地增長了 44%,遠超營收增幅(39%)。

原因是,微軟將內部研發和 Copilot 的推理成本計入了「營收成本」,而不是「研發費用(R&D Expense)」。這讓外界誤以為 Azure 的盈利能力在下降,但實際上,這是微軟在進行一場大規模的內部資本支出。

但從財報上看來,微軟每賺進一美元的新收入,都要付出比以往更高的代價。

3. OpenAI 的陰影:45% 的單點風險

最後一根稻草,來自於財報的一個不起眼的註腳,卻在電話會議中被分析師們反覆拷問。

微軟自豪地宣布其「剩餘履約義務」(RPO,即已簽約但未確認的收入) 暴增至 6,250 億美元。這本該是個好消息,直到管理層承認:這其中有 45%(約 2,810 億美元)來自於單一客戶:OpenAI。

這是一個令人窒息的比例。

華爾街突然意識到,微軟所謂的「積壓訂單激增」,很大程度上只是左手倒右手的遊戲:微軟投資 OpenAI,OpenAI 再承諾購買微軟的雲服務。如果 OpenAI 未來的融資出現問題,或者其商業化進程受阻,這 2,800 億美元的「未來收入」可能瞬間化為泡影。

這不再是分散風險的 B2B 業務,這變成了一個巨大的、集中的風險敞口。

4. 蜜月期結束

在2025年之前,只要你喊出 “AI”,華爾街就會為你買單。但在這大半年,華爾街開始查帳了。

微軟交出了一份「好」的成績單,但在這個資本支出爆炸的年代,「好」已經不夠了。市場在問一個更尖銳的問題:Satya Nadella 究竟是在建造通往未來的橋樑,還是在建造一座昂貴的空中樓閣?

更重要的是,過去,微軟是賣鏟子的平台(Azure);現在,微軟正在變成一家與客戶爭奪資源的產品公司(Copilot)。

微軟正在建立一個龐大的基礎設施,但這個設施似乎更多是為了服務微軟自己和 OpenAI,而不是為了服務廣大的雲端客戶。微軟主動放棄了利潤率最高、需求最旺盛的外部業務,轉而將資源傾斜給內部尚未完全證明變現能力的產品。

這種「自我優先」的策略是一場豪賭。既然微軟願意為了 Copilot 和內部模型犧牲 Azure 的短期增長,那麼問題來了:

這個被微軟視為「掌上明珠」、處於食物鏈最頂端的產品,究竟值不值這個價?

第一章:估值的斷裂

市場恐慌: 儘管營收超預期,但因資本支出(CapEx)過高及 Azure 增長放緩,引發史上第二大單日市值蒸發。

內部階級制度: 微軟實施「算力配給制」,優先將 GPU 供給內部的 Copilot 和 OpenAI,導致外部 Azure 客戶產能受限,壓抑了 Azure 的增長率(39%)。

利潤壓縮: 單季 375 億美元的資本支出顯示微軟處於「戰時狀態」,營收成本激增,利潤率承壓。

單點風險: 45% 的剩餘履約義務(RPO)來自單一客戶 OpenAI,揭示了巨大的集中度風險。

第二章:昂貴的管家 – Microsoft Copilot 365

微軟在AI時代的標誌性產品,當然是Microsoft Copilot 365,盛惠企業中的每人每月30美元。

當企業客戶看著報價單時,他們通常會問出一個最直觀的問題:「為什麼我不直接用每個月 20 美元的 ChatGPT?甚至是用免費版?」

畢竟,它們背後不都是同一個 GPT模型嗎?

要回答它,我們不能把 Copilot 看作一個聊天機器人。事實上,如果你把 Copilot 當作聊天機器人來買,你就已經虧了。

在微軟的架構圖裡,Copilot 並非一個模型,而是一套複雜的「中間人系統」。

1. 不是大腦,是神經系統

想像一下,你聘請了一位絕頂聰明的哈佛畢業生(這就是 GPT模型)。他上知天文下知地理,但他有一個致命的缺陷:他對你公司一無所知。

如果你問他:「上週那個項目的預算超支了嗎?」這位哈佛天才會一臉茫然,因為他從未見過你的內部賬本。

這就是 ChatGPT 在企業環境中的困境。

而 Copilot for Microsoft 365,本質上不是那位哈佛畢業生,而是一位站在畢業生旁邊、手握你公司所有檔案鑰匙的「管家」。

這個管家屬於 「編排層(Orchestration Layer)」。當你在 Word 裡敲下一個問題時,Copilot 並沒有直接把問題丟給 AI。相反,它開始了一場名為 「接地(Grounding)」 的瘋狂數據狩獵:

狩獵開始:Copilot 首先衝進一個名為 Microsoft Graph 的巨大數據庫。這裡存儲著你公司所有的數字足跡:你昨天發出的郵件、上週 Teams 會議的錄音逐字稿、躺在 SharePoint 角落裡的 Excel 表格。

拼湊真相:它從這些碎片中抓取相關信息。比如,它找到了那封標題為「Q4 預算修正」的郵件,以及附件裡的 PDF。

呈遞情報:只有在收集完這些「私有情報」後,Copilot 才會轉身,將你的問題連同這些情報一起打包,發送給那位哈佛畢業生(GPT)。

最終回答:GPT閱讀了情報,結合它的邏輯能力,給出了一個基於你公司真實情況的答案。

這就是為什麼 Copilot 每月要收 30 美元。你買的不是 AI 的智商(那個到處都能買到),你買的是讓 AI 安全讀懂你公司機密的能力。

2. 隱形的護城河:權限的迷宮

但這還不是最貴的部分。

對於一家擁有 10,000 名員工的大企業來說,最大的恐懼,其實是 AI 「知道得太多」。

試想一下,如果一個實習生問 Copilot:「公司薪資最高的人是誰?」而 Copilot 真的去讀取了 CEO 的薪資表並回答了,那將是一場災難。

這就是微軟真正的護城河,也是企業無法簡單使用 ChatGPT 的原因。Copilot 的核心算法中嵌入了一套嚴苛的權限過濾機制。

在它去 Microsoft Graph 抓取數據的那一毫秒裡,它會同時檢查發問者的身份權限。它會像一個盡職的保全,確保實習生只能看到實習生該看的文檔。如果某份文件對該用戶是「保密」的,Copilot 就會假裝那份文件不存在。

這是一項浩大的工程。微軟實際上是在向企業兜售一種「合規的懶惰」:

選項 A(自建):企業自己租用 OpenAI 的 API,然後自己花費數百萬美元、耗時 18 個月去開發一套能連接內部數據庫、還能完美處理權限管理的系統。

選項 B(Copilot):直接付錢給微軟,明天就能用。

微軟賭的就是:大企業寧願付費買現成的管家,也不願自己花錢去培養一個管家。

3. 算力的魔術:動態調包

還記得第一章裡提到的「算力階級制度」嗎?在 Copilot 的運作中,微軟還玩了一個聰明的成本魔術。

雖然對外宣傳總是綁定 GPT,但實際上,Copilot 是一個極其精明的模型調度員。

當你只是讓它「潤色一封郵件」時,它根本不會去打擾昂貴的 GPT。它會悄悄調用微軟自研的 Phi-3 或 Phi-4 小模型。這些模型體積小、反應快,最重要的是便宜。

只有當你要求它「分析這份 50 頁的財報並與去年的數據做對比」這種重活時,它才會切換到 GPT 這種重型武器。甚至在某些複雜的推理場景下,它可能會調用 Anthropic 的 Claude 模型作為補充。

這一切都在後台毫秒級發生,用戶毫無察覺。這就像你以為你每次都叫了豪華轎車,但實際上平台會根據路況,有時派來的是省油的小型車。這就是微軟在保證用戶體驗的同時,試圖從那 30 美元月費中擠出利潤的關鍵手段。

4. 完美的商業閉環?

至此,微軟似乎構建了一個完美的商業閉環:

利用 Office 的壟斷地位,將 Copilot 塞進每個人的工作流。

利用 Microsoft Graph 的數據壁壘,讓競爭對手(如 Google 或 OpenAI)無法觸及企業的核心數據。

利用複雜的合規需求,讓大企業不敢輕易嘗試自建方案。

從理論上講,這是一台印鈔機。這解釋了為什麼 Satya Nadella 願意犧牲 Azure 的短期增長來餵養它。他看到的是企業軟體的終極形態,一個你一旦用上,就再也離不開的「全知管家」。

但理論與現實之間,往往隔著一道巨大的鴻溝。

就在微軟以為這套邏輯無懈可擊時,現實給了他們一記響亮的耳光。當這套昂貴的系統真正部署到客戶那裡時,人們發現,這位「全知管家」不僅經常撒謊,而且還有一個致命的壞習慣:它非常依賴它的主人是否把家裡收拾乾淨。

而大多數企業的家裡,亂得像個垃圾場。

第二章:昂貴的管家 – Microsoft Copilot 365

產品定位: Copilot 不僅是聊天機器人,更是連接企業數據(Microsoft Graph)與大模型的安全「編排層」。

成本控制: 為維持利潤,系統會動態切換模型,簡單任務使用低成本的小模型(Phi),複雜任務才調用昂貴的 GPT-4。

商業護城河: 微軟賭的是企業對數據安全與合規的需求,而非單純的模型智商。

第三章:笨拙的管家與隱藏的黃金

當Copilot這位管家興沖沖地走進企業的檔案室準備大顯身手時,他被眼前的景象驚呆了。

大多數企業的數據後台,並不像微軟演示影片中那樣井井有條。它們更像是一個經歷了二十年無人打掃的圖書館。這裡有十個版本的「2023_1st edit_final_v2.ppt」,有無數個被遺忘在 SharePoint 角落的文件夾,還有大量未經標記的無效數據。

這就是 Copilot 遭遇的第一個,也是最致命的敵人:垃圾進,垃圾出(Garbage In, Garbage Out)。

1. 幻覺與失望的低谷

當一家財富 500 強企業興奮地部署了 Copilot,第一週通常是充滿好奇的蜜月期。但到了第二週,抱怨聲開始出現。

員工問:「上個季度的營銷策略是什麼?」

Copilot 自信地回答了一個策略,並引用了一份文檔。

員工點開一看,發現那是 2019 年的一份廢棄草稿,只是因為文件名裡剛好有「營銷策略」四個字。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.