被遺忘的巨人重返巔峰?跨資料中心互連(DCI)成下一重點? - 深入分析第48期:Nokia,Cisco

Nokia 和 Cisco 這兩個名字,代表的是科技史上的兩段「失落傳奇」。

2007 年,Nokia 是無可爭議的手機霸主,市值高達 1500 億美元。然而,隨著 iPhone 的問世與智慧型手機浪潮的席捲,這家芬蘭巨頭在短短五年內市值崩跌至 150 億美元,最終黯然將手機業務出售。

同樣的,1999 年的 Cisco 曾短暫超越微軟,坐上全球市值最高公司的寶座,是那個網路泡沫時代的王者。但在隨後的二十年裡,Cisco 的股價再也沒能回到當年的高點,逐漸被市場視為一家「穩定但缺乏想像力」的中年企業。

在過去很長一段時間裡,華爾街的目光早已轉向 Apple、微軟,以及後來的 Nvidia 與 OpenAI。

Nokia 和 Cisco?這是上世紀的公司了。

然而,時間來到 2026 年,局勢出現了意想不到的轉折。這兩家沉寂已久的企業,重新成為資本市場的焦點。

為什麼兩家看似與 GPU 算力無關的傳統網路通訊設備商,會突然成為 AI 的受惠者?答案,藏在一個一年前幾乎沒有人討論的新詞彙裡。

第一章:為什麼「Scale-Across」突然成為關鍵字?

要理解 Nokia 和 Cisco 為什麼能在 2026 年迎來大爆發,我們必須先看懂當前 AI 基礎設施的限制。

想像一下,如果要容納十萬名頂尖工程師在同一個專案上日夜趕工,最直觀的做法是蓋一棟 200 層樓高的超級摩天大樓,讓所有人都在同一棟樓裡搭電梯溝通。這就是過去幾年科技巨頭在做的事:把越來越多的 GPU 塞進同一個資料中心裡。

但當規模擴大到一百萬人時,這棟摩天大樓會遇到什麼問題?

首先,地基承受不住;其次,當地的發電廠無法提供足夠的電力讓整棟大樓維持運轉;最後,大樓內的空調系統根本無法散去這一百萬人同時工作所產生的熱量。

這正是 2026 年 AI 算力面臨的真實困境。

1.1 從 1 萬到 100 萬:塞不進單一房間的巨大算力需求

在 ChatGPT 剛爆紅的 2023 年,一個擁有 1 萬張 GPU 的訓練叢集(Cluster)就足以讓業界驚嘆。

但到了 2026 年的今天,為了訓練下一代多模態巨型模型,科技巨頭(Hyperscalers)的目標已經是 10 萬甚至 100 萬個 XPU(泛指各類 AI 加速晶片)的超級叢集。

當規模來到這個量級,單一資料中心已經無能為力。

一個 10 萬 GPU 的資料中心,其耗電量可能高達數百兆瓦(MW)甚至逼近吉瓦(GW)等級,這相當於一整個中型城市的用電量。

在現實世界中,你很難在同一個地點同時取得這麼大塊的土地、這麼龐大的電網配額,以及足夠的水資源來進行液冷散熱。

既然蓋不出一棟 200 層的超級摩天大樓,唯一的解法就是:在同一個區域內,蓋八棟 50 層樓的大樓,然後用極度寬闊、極度快速的「空橋」把這八棟大樓連起來,讓它們運作起來就像是一棟大樓。

這,就是 AI 網路架構演進出的「第三層」。

1.2 AI 網路的三層架構:Scale-Across 的誕生

在過去的 AI 訓練架構中,我們通常只討論兩層網路:

Scale-up(向上擴展): 這是機架內、GPU 與 GPU 之間的溝通。這層網路的距離極短,通常在幾公分到幾公尺內,追求的是極致的頻寬。這是 Nvidia NVLink 稱霸的絕對領域。

Scale-out(向外擴展): 這是資料中心內,機架與機架之間的溝通。當幾萬張 GPU 分佈在同一個廠房的不同機架上時,需要透過乙太網路(Ethernet)或 InfiniBand 將它們串聯起來。

但現在,因為物理極限的逼迫,第三層網路應運而生:Scale-across(跨域擴展): 這是資料中心與資料中心之間的溝通。它負責把相距幾公里、甚至幾十公里的多個 AI 資料中心(AI Factories),串聯成一台邏輯上的「超級電腦」。

為什麼這個概念在過去不存在?因為以前的資料中心互連(DCI, Data Center Interconnect)或廣域網路(WAN),根本無法承擔 AI 訓練的嚴苛要求。

1.3 為什麼傳統網路會失效?「人類流量」與「機器流量」的本質差異

過去十年,我們所熟知的跨資料中心網路,是為了「人類流量」設計的。當你在 Netflix 上看影片,或者滑 Instagram 時,網路稍微延遲個幾十毫秒,或者偶爾掉了一個封包(Packet Loss),系統會自動重傳,人類根本感覺不到。

但 AI 訓練的流量是純粹的「機器流量」。

在分散式訓練中,幾十萬張 GPU 必須在每一個運算週期(Epoch)結束時,互相交換權重(Weights)和梯度(Gradients)。

這是一種「牽一髮而動全身」的同步過程。如果連接兩個資料中心的網路出現了一次封包遺失,或者某條光纖的延遲多了幾毫秒,整個擁有一百萬張 GPU 的叢集就會被迫停下來,等待那個遲到的數據。

這在經濟上是絕對無法承受的災難。想像一下,每小時運轉成本高達數百萬美元的超級電腦,因為網路延遲而處於閒置狀態(Idle),這對微軟、Google 或 Meta 來說是不可接受的。

因此,Scale-across 網路面臨著前所未有的技術挑戰:它必須在跨越數十公里的實體距離上,提供媲美單一資料中心內部的極致頻寬、極低延遲,以及最關鍵的「無損傳輸」。

這意味著,2026 年 AI 算力大戰的決勝點已經改變了。現在的瓶頸變成了「誰能用最快的網路把這些 GPU 連起來」。

至於要達成這些嚴苛要求,背後需要強大的光學傳輸與次世代晶片技術。

這是一個全新的、為了百萬 GPU 時代而生的龐大基礎設施類別。而當我們攤開這個新領域的技術需求清單時,華爾街猛然驚覺:

這不正是 Nokia 和 Cisco 過去二、三十年來賴以生存、且擁有最深厚技術護城河的本業嗎?

第二章:Nokia 的失落十五年——從手機之王到 AI 賭桌邊緣

提到「Nokia」,世界上 99% 的人腦海中浮現的,大概是那支摔不壞的 3310、經典的貪食蛇遊戲,或是那段曾經響徹全球大街小巷的專屬鈴聲。

在消費者的集體記憶裡,Nokia 就是「手機」的代名詞,是一個曾經統治世界的消費性電子帝國。

但許多人不知道的是,在那個手機帝國最輝煌的年代,Nokia 內部一直存在著另一個龐大、卻鮮少面對一般大眾的事業體:電信與資料基礎設施(Data Infrastructure)。

這是一門「藏在機房與基地台裡」的硬核生意。當我們用著 Nokia 手機傳送簡訊、撥打 3G 電話時,背後支撐這些訊號跨越城市與海洋的,往往正是 Nokia 自己製造的光纖網路、核心路由器與電信交換器。

在過去,這個隱身幕後的「B 面 Nokia」,光芒完全被手機業務的耀眼成就所掩蓋。

要理解 Nokia 為什麼能在 2026 年突然以 16 年新高的姿態重返華爾街的聚光燈下,我們必須先回到大家最熟悉的那個起點:那個 Nokia 等同於「手機之王」的時代。

2.1 一場價值千億美元的墜落

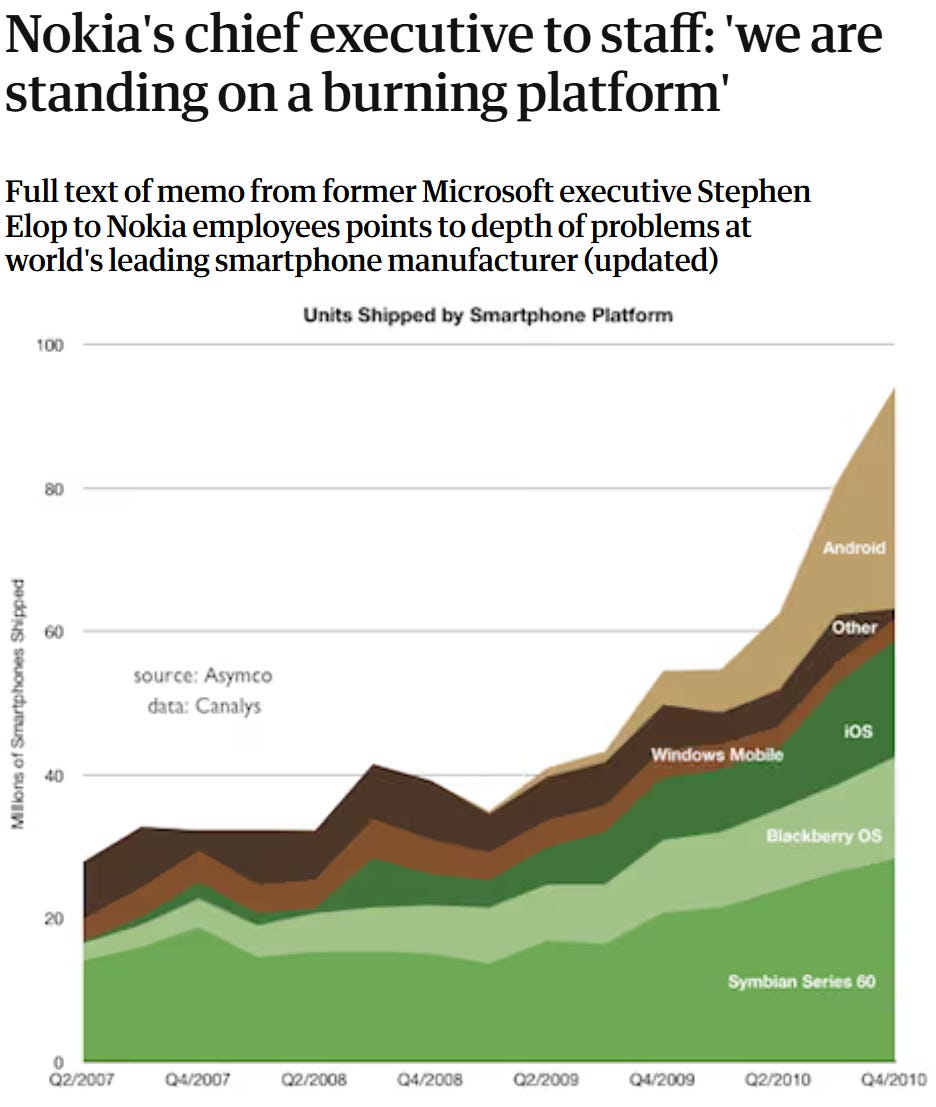

2007 年,Nokia 佔據了全球手機市場的半壁江山。但隨著 iPhone 橫空出世,這個帝國迅速瓦解。

2011 年 2 月,剛上任不久的 Nokia 執行長 Stephen Elop 向全體員工發出了一封後來被科技史銘記的內部信,標題只有三個字:「Burning Platform(燃燒的平台)」。

信中,Elop 把當時的 Nokia 比喻成一個站在熊熊燃燒的鑽油平台上的工人。腳下烈火蔓延,身後是冰冷刺骨的北海。

留在原地是死路一條,但縱身跳入冰海,至少還有一絲生機。他用這個極具戲劇張力的比喻告訴所有員工:Nokia 必須立刻跳海,全面擁抱微軟的 Windows Phone 系統。

歷史的弔詭之處在於,Nokia 確實跳海了,但跳下去之後才發現,海面上根本沒有救生艇。

從 2011 年押注 Windows Phone,到 2014 年將整個手機部門以 72 億美元賤賣給微軟,再到 2016 年微軟徹底放棄這項業務,Nokia 用短短五年時間,完成了科技史上最壯觀的一場墜落。

2.2 第二次轉型的痛苦:吞下 Alcatel-Lucent 與 5G 的幻影

當時的 Nokia 手上其實還握著一張底牌:電信網路設備業務。這塊業務雖然不像手機那樣性感,但卻是全球電信營運商不可或缺的供應商。

2016 年,Nokia 做了一個大膽的戰略決策:以 166 億美元,併購了同樣身陷困境的法國電信設備商 Alcatel-Lucent。

這場合併的邏輯是:兩家二流的設備商合在一起,或許就能在規模上挑戰華為與 Ericsson,並搭上「5G 全球大爆發」的順風車。

但 5G 來了,超級週期卻沒有來。電信營運商發現 5G 的投資回報遠不如預期,消費者不願多付錢,企業端應用也遲遲未落地。

整個產業陷入尷尬:技術升級了,但客戶沒錢給你。到了 2023 年底,Nokia 的股價長期徘徊在 3 至 4 歐元之間,市值不到 200 億美元。

市場給它的標籤是:一家穩定但缺乏想像力、在停滯產業裡掙扎的傳統設備商。

2.3 2024 年的伏筆與 2025 年的關鍵換帥

轉機的種子,其實在 2024 年中就已悄悄埋下。當時的 Nokia 宣布以 23 億美元併購美國光纖傳輸設備商 Infinera。

這場併購對外界來說有點突兀,但卻是極為關鍵的一步:

Nokia 原本的光纖業務主要是賣給電信營運商,但 Infinera 的客戶是 Google、Meta、Microsoft 這些 Hyperscaler,做的是資料中心之間的高速互連(DCI)。Nokia 無意間買到了一張通往 AI 工廠的入場券。

緊接著,2025 年 4 月,Nokia 董事會做了一個極不尋常的決定:他們挖來了一位新執行長Justin Hotard。

Hotard 不是電信業的人,他來自 Intel,曾是 Intel 資料中心與 AI 事業群(Data Center and AI Group)的負責人。

Nokia 找來了一個正在 AI 基礎設施最前線打仗的將軍。Hotard 上任後,立刻看懂了前朝留下的 Infinera 是一張多麼強大的底牌,他立刻把 Nokia 的資源全面倒向資料中心,並打出了改變故事走向的三張牌。

2.4 第一張牌:將 Infinera 武器化——直攻 Hyperscaler

Hotard 迅速將 Infinera 的光纖技術與 Nokia 的 IP 路由業務深度整合。這直接對應了我們在第一章談到的 Scale-Across 戰場。

一夜之間,Nokia 從「賣設備給電信公司」的廠商,實質轉變為「賣設備給 AI 巨頭」的廠商。客戶結構的根本性轉變,成為 Nokia 估值重估的第一個基礎。

2.5 第二張牌:Nvidia 的 10 億美元戰略投資與 AI-RAN

2025 年下半年,震撼消息傳來:Nvidia 宣布以 10 億美元入股 Nokia。這筆投資告訴市場:Nokia 在某些 Nvidia 自己做不到的地方,擁有 Nvidia 想要的能力,那就是 AI-RAN(AI 原生無線接取網路)。

這是一個極其大膽的概念:把 Nvidia 的 GPU 直接放進電信基地台裡,讓基地台變成小型的 AI 推論節點。

Nokia 與 Nvidia 攜手 T-Mobile 等營運商完成了關鍵測試,證明 AI 與傳統通訊工作負載可以在共享的 GPU 上運行。

這讓電信營運商過去花在 5G 的數千億美元投資,突然有了第二條變現路徑:出租閒置 GPU 算力。Nokia 成功把停滯的行動網路業務,重新接到了 AI 的主動脈上。

不過必須要理解:AI-RAN 目前仍處於早期階段。Nokia 自己也說,2026 年才開始第一次商業試點,2027 年才會有第一個商業版本,加上電信營運商的採購節奏遠慢於雲端巨頭。

2.6 第三張牌:資料中心交換器——直闖 Cisco 和 Arista 的市場

Hotard 加速推進了 Nokia 的資料中心交換器產品線。最具代表性的 7220 IXR-H6,達到 102.4 Tb/s 吞吐量,完全符合 Ultra Ethernet 規範,可支援超過百萬個 XPU 的 AI 工廠環境。

這意味著 Nokia 第一次直接站到了 Cisco、Arista 的正前方。反映在數字上:Nokia 把 2026 全年 Network Infrastructure 業務的成長指引,從原本的 6-8% 大幅上調到 12-14%。

一家市值兩百多億美元的硬體公司,在一個季度內調升將近一倍的成長預估,這在傳統設備產業極其罕見。

2.7 時代的鑰匙

當我們把 Nokia 的故事攤開來看,會發現一個有趣的現象:Nokia 的轉型,很大程度上是「被動式」的。

是因為 AI 算力撞上物理極限、Scale-Across 這個全新的網路類別出現,市場才突然發現「咦,原來 Nokia 一直都在做這個」。

是因為 Hyperscaler 需要光纖、DCI、超大型交換器,而這些恰好是 Nokia 過去十年「沒辦法只能繼續做」的核心業務。

那麼,在大西洋的另一邊,另一家被遺忘的網路巨頭呢?

第三章:Cisco 的中年危機——從網路霸主到 AI 焦慮

如果說 Nokia 的故事是一場「被時代拋棄、又被時代撿回」的戲劇性翻轉,那麼 Cisco 的故事就完全是另一種劇本。

它不是被動等待春天的人。它是早早就看見冬天即將來臨、然後默默花了十年時間,在地下室裡打造武器庫的人。

要理解這一點,我們得先回到 2000 年 3 月 27 日——那是 Cisco 歷史上最榮耀、但也最危險的一天。

3.1 全球市值第一的那一天

2000 年 3 月 27 日,Cisco 的市值短暫超越微軟,登上全球市值最高公司的寶座,盤中估值一度衝破 5,500 億美元。

那是一個瘋狂的年代。網路泡沫正處於最高潮,全球每一家想搭上「網路新經濟」順風車的企業,都在瘋狂採購 Cisco 的路由器與交換器。當時市場上流傳一句話:「網路上每傳輸一個位元組,Cisco 都要抽一毛錢的稅。」

Cisco 當時的設備幾乎壟斷了整個企業網路市場——銀行、電信、政府、大學、跨國企業,幾乎所有 IT 部門的機房裡,都堆滿了那些印著 Cisco 標誌的藍綠色機箱。

然後,泡沫破了。

Cisco 的股價在接下來的兩年內暴跌將近 90%。但事實上,泡沫破裂後它依然獲利豐厚,但接下來 20 年產業底層邏輯的改變,才是 Cisco 真正的痛點。

3.2 一個大前提下的三個致命威脅:當世界走向「雲端」

過去十多年,Cisco 的市場地位看似穩固,依然每年產生上百億美元的自由現金流。但在這平靜的表面下,有一場巨大的板塊運動正在摧毀 Cisco 的護城河。

這場運動只有一個名字:從地端走向雲端(From On-premise to Cloud)。

過去,Cisco 最賺錢的生意是賣設備給「企業 IT 部門」。當一家銀行或製造業需要建機房,IT 主管通常會直接打給 Cisco 的業務下一張幾百萬美元的訂單。

因為當時業界有一條鐵律:「沒有 IT 主管會因為買了 Cisco 而被開除。」買 Cisco 代表著安全、全套的售後服務,以及不用動腦筋的完整解決方案。

但隨著 AWS、Azure、GCP 等雲端巨頭崛起,企業不再自己建機房了。真正的網路設備大買家,從「全球幾萬家企業的 IT 部門」變成了「少數幾家雲端巨頭(Hyperscalers)」。

這群雲端巨頭的採購邏輯跟傳統企業完全不同。他們擁有世界上最頂尖的工程師,他們不需要 Cisco 昂貴的保固服務,不需要精美的機箱,更不想被 Cisco 封閉的軟體系統綁架。他們要的是:最便宜、最開放、最大量。

在這個「雲端化」的大前提下,三股力量趁虛而入,開始瘋狂啃食 Cisco 的帝國:

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.