Fed準備要升息了?就業十分火爆?萬一升息循環怎麼辦? - 深入分析第51期:利率路徑推演

如果你在今年年初問任何一位交易員「Fed 下一步是什麼」,得到的答案幾乎是同樣:降息。

當時聯邦基金期貨還在替年內的兩到三次降息排隊,華爾街的研究報告標題清一色是「軟著陸」、「寬鬆在望」。

市場是一台會自我強化的機器,當所有人都站在同一邊,敘事就會變成信仰。

然後,不到一個季度,這台機器悄悄地、卻徹底地轉了向。

打開 CME 的 FedWatch,你會看到一件三個月前幾乎沒人敢押的事:越來越多的資金開始為年底前的升息定價,十二月升息的機率甚至有70%。

發生了甚麼事?

第一點,是上週五那份「看起來很猛」的非農。

第二點,是那個賴著不走的通膨。

第三點,是Fed 換帥了。

我不是神,沒有人會能夠完全預測利率和市場走勢的下一步,但我相信看完這篇過後,你會對現在的經濟數據有更清楚的理解。

之後每一次有新的數據出現後,你都會清楚,這份數據有沒有改變任何東西,市場的反應是過度了,還是值得關注?

我們正式開始。

(為了等5月CPI數據發出後作最後確認和增訂,發出時間比平時晚了幾個小時,抱歉)

第一章:Fed 的天平與決策圓桌

在我們深入剖析各項經濟指標之前,必須先建立一個共同的座標。

多數人在解讀總體經濟時,容易陷入一種「數據反射」的盲區:看到就業好就直覺看多,看到通膨升溫就直覺看空。

然而,單一數據在不同時期有著完全不同的權重。若沒有一個底層的座標系統,數據就只是隨機的雜音;有了座標,數據才會呈現出政策的軌跡。

這個座標,就是聯準會的雙重使命(Dual Mandate),以及執行這項使命的權力中樞:FOMC。

1.1 雞尾酒會上的調酒師

美國國會賦予聯準會的法定目標只有兩個:充分就業與物價穩定。這兩個目標構成了一架需要時刻保持平衡的天平。

聯準會歷史上任期最長的主席William McChesney Martin曾有一個著名的比喻。

中央銀行的工作就像是「在派對漸入佳境時,把雞尾酒盆收走的人」。

當經濟過熱、通膨升溫,聯準會必須調高利率來降溫;當經濟疲軟、失業率攀升,它則需要注入流動性來刺激增長。

在多數歷史時期,這兩個目標可以和諧共存。當經濟溫和成長,就業市場健康,物價維持在溫和的通膨目標時,天平兩端各司其職,聯準會也樂得按步不動。

然而,這架天平最嚴苛的考驗,往往發生在兩端目標互相衝突的時刻。

最著名的歷史先例發生在 1970 年代。當時美國陷入了滯脹,通膨率飆升至雙位數,同時失業率也居高不下。

天平的兩端同時失衡,且指向完全相反的貨幣政策路徑:若要拯救就業,就必須降息放水,但這會讓通膨更加失控;若要壓制通膨而升息,則會讓失業問題雪上加霜。

當時的主席Paul Volcker最終做出了極其痛苦的抉擇。

他選擇徹底倒向「物價穩定」這一端,將聯邦基金利率暴力提升至極端水平,主動將美國經濟推入衰退,以此為代價才終於馴服了通膨。

這個歷史故事告訴我們,當雙重使命衝突時,聯準會必須在兩者之間進行權衡取捨,判斷哪一種痛苦在當下更無法忍受。

1.2 當就業不再是顧慮

理解了這個決策邏輯,我們就能看清當前局勢的本質。

過去一段時間,市場最核心的爭論在於:聯準會究竟會先看到就業市場失守而選擇降息,還是會因為通膨頑強而被迫維持高利率。

而此時此刻,這架天平的其中一端其實非常穩固。美國的就業市場展現出極強的韌性,雖然不似前幾年那般過熱,但也完全沒有釋放出任何需要貨幣政策緊急救援的衰退信號。

這正是理解當前政策轉折的關鍵。當就業這條腿站得無比穩健,聯準會就失去了為了「防範衰退」而草率降息的理由。

一邊是無需擔憂的就業市場,另一邊是高於目標的通膨。這導致聯準會的反應函數失去了模糊空間,政策天平只能向鷹派傾斜。

市場在今年年初集體押注降息,本質上是預期就業市場會率先支撐不住,進而迫使聯準會轉向。

然而,當就業數據持續展現韌性,這個前提便不復存在。這也是為什麼當強勁的就業報告公布時,市場反而以大跌回應。

在當前的政策座標下,強勁的就業數據不再是經濟繁榮的喜訊,變成了賦予鷹派繼續維持高利率、甚至進一步緊縮的底氣。

1.3 決策圓桌的權力遊戲:什麼是 FOMC?

要理解這架天平如何被擺弄,我們必須把目光投向那張決定全球資金價格的圓桌——FOMC(聯邦公開市場委員會)。

FOMC 的投票權結構是一門精妙的政治妥協藝術。這張圓桌由 12 名擁有投票權的委員組成:

7 位華盛頓的聯準會理事擁有永久投票權,紐約聯邦準備銀行總裁因掌管市場操作也享有永久席位,其餘 11 位區域聯總總裁則每年輪流分享 4 個投票權。

這種結構設計的初衷,是為了在華盛頓的政治意志與全美各地的實際商業脈搏之間取得平衡。

在歷史上,FOMC 是一個極度追求「共識」的機構。中央銀行的最大武器不是利率本身,而是「公信力」。如果決策圈顯露出嚴重的內部矛盾,市場就會對政策方向產生懷疑,進而引發債市與股市的劇烈波動。

因此,在過去的一段時間裡,FOMC 的決策往往呈現出高度的一致性。即使內部討論時吵得不可開交,一旦到了最終投票環節,委員們通常會選擇妥協,投下贊成票,向外界展示一個「團結、無懈可擊」的聯準會。在多數會議中,反對票(Dissent)通常只有 0 到 1 票,2 票已屬罕見。

1.4 從「一言堂」到「大分裂」:過去半年的劇烈震盪

然而,這種精心維護的「共識政治」,在過去半年已經不復存在。

這場分裂在去年年底(2025 年 12 月)的議息會議上首次公開化。當時,委員會雖然以多數票決定降息 25 個基點,但卻爆發了罕見的「三方分裂」:

理事Stephen Miran投下反對票,要求更激進地降息 50 個基點;

與此同時,兩位地方聯總總裁(堪薩斯城與芝加哥)則投下反對票,要求完全不降息、維持利率不變。

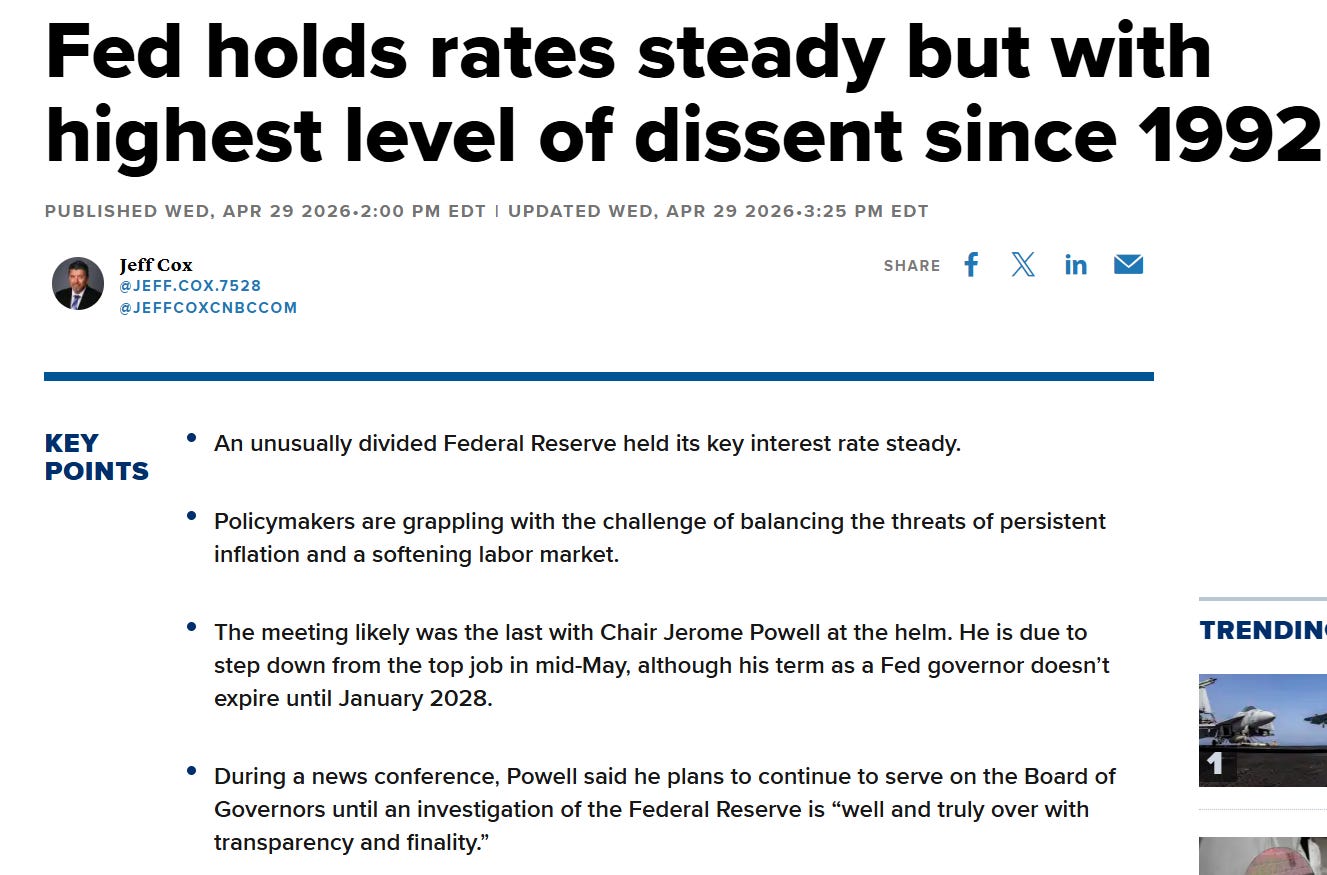

而到了今年 4 月底的議息會議,分裂則變得更明顯。FOMC 最終以 8 票贊成、4 票反對 的結果決定維持利率不變。

「8 比 4」的投票結果,創下了自 1992 年以來、三十多年來最分裂的投票紀錄。

三位地方聯總總裁(克里夫蘭、明尼亞波利斯、達拉斯)極力反對在政策聲明中保留任何「暗示未來可能降息」的寬鬆措辭(Easing Bias)。

她們認為,在通膨依然黏性十足的當下,繼續向市場釋放降息預期是極其危險的。

這場三十年來最嚴重的對立,背後折射出決策層在三個維度上的根本性分歧:

1. 理論模型的失效(學術分歧):傳統預測通膨的「舊地圖」(如菲利浦曲線)已徹底失靈。鴿派認為通膨源於供給端,高利率無法解決問題,反而會扼殺經濟;鷹派則深信就業強勁意味著「中性利率」已顯著抬升,若不維持緊縮,通膨必將重演 1970 年代的「二次復燃」。

2. 華盛頓與地方的溫差(利益分歧):身處華盛頓的理事們直面政治壓力與國會質詢,天然傾向降息以確保經濟「軟著陸」;而深入實體經濟的地方聯總總裁們,每天面對的是中小企業與民眾對高昂租金、薪資成本的真實痛苦,因而更堅持鐵腕抗通膨。

3. 公信力定義的衝突(哲學分歧):以Powell為首的鴿派認為,央行的信譽來自於「言而有信、不讓市場恐慌」,因此主張預防性降息;而鷹派則痛批這是在重蹈 2021 年「因過度呵護市場而放任通膨」的覆轍,強調只有不惜代價消滅通膨,才能重建央行真正的公信力。

這不再只是單純的數據爭論,更是一場關乎經濟學範式、政治現實與央行哲學的全面路線鬥爭。這也注定了在這張決策圓桌上,未來的火藥味只會愈發濃烈。

1.5 雙頭馬車與新主席的「戰略模糊」

讓這張決策圓桌更加波譎雲詭的,是剛剛在 5 月份完成的歷史性權力交接。

新任主席Kevin Warsh於 5 月 22 日正式宣誓就職。然而,前任主席Jerome Powell並未按歷史慣例在卸任主席後離開聯準會,反而選擇繼續保留其「理事」身份,任期將一直持續到 2028 年。

這意味著,在即將到來的議息會議上,FOMC 的圓桌上將同時坐著「現任主席」與「前任主席」。這是美國貨幣政策史上近 80 年來未曾出現過的「雙頭馬車」奇觀。

這意味著,在即將到來的議息會議上,FOMC 的圓桌上將同時坐著「現任主席」與「前任主席」。這是美國貨幣政策史上近 80 年來未曾出現過的「雙頭馬車」奇觀。

Powell留在理事會中,無疑成為了捍衛其過去政策遺產、制衡新主席的一股強大力量。

但這張分裂的圓桌究竟會把利率引向何方?為了看清這架天平的傾斜是否足夠真實,我們需要先拆解上週五的非農就業報告。

第二章:解剖那份「很猛」的非農

現在,讓我們把上週五這份引發市場熱烈討論的非農報告放上解剖檯。

首先必須承認,這是一份無庸置疑、底氣十足的強勁報告。五月非農新增 17.2 萬人,遠超市場預期的 8 萬人。

更重要的是,前兩個月的歷史數據獲得了顯著的上修,三月上修至 21.4 萬,四月上修至 17.9 萬,兩個月合計多出了 9.3 萬個就業崗位。

這連續三個月的亮眼表現與向上修正,釋放了一個極為明確且積極的訊號:美國的就業市場依然充滿韌性,短期內完全不需要擔心經濟陷入硬著陸或失業潮的恐慌。

然而,這份數據真正的政策含意,需要從聯準會的「雙重使命」來解讀。

這份強勁的就業報告,最大的作用是幫聯準會卸下了對「就業端」的擔憂。既然勞動市場底氣猶存,官員們便可以把天平的重心,毫無顧忌地重新放回「對抗通膨」這一側。

他們不需要為了預防衰退而急著降息,相反可以繼續維持高利率來靜待通膨降溫。

但如果我們深入拆解數據,會發現頭條數字雖然亮眼,但底層的民間引擎其實正在溫和、克制地運轉,並未出現失控的過熱。

2.1 兩根支柱的溫和支撐

要理解這種非農報告,我們需要看看是哪些板塊撐起了這 17.2 萬的新增就業。

第一大功臣是休閒餐旅業,單月暴增了 7 萬人。這個數字遠高於過去一年 1.4 萬人的月均增幅。

如此顯著的增長,除了傳統夏季旅遊旺季的提前鋪路外,背後還有一個不可忽視的超級催化劑,即將於 6 月開幕的 2026 年美加墨世界盃(FIFA World Cup)。

作為全球最具影響力的體育盛事,美國各大主辦城市(如紐約、洛杉磯、邁阿密、達拉斯等)的飯店、餐飲、娛樂與交通部門,早在數月前就必須展開高強度的前置招募與人員培訓,以迎接數以百萬計的全球球迷。

這種由國際頂級賽事驅動的「世界盃效應」,我會更偏向是短期的擴張,而非經濟全面過熱的失控信號。

第二大支柱則是地方政府部門,增加了 5.5 萬人,主要集中在非教育類的行政崗位。這一塊至關重要,因為政府聘僱不屬於市場行為。它不反映企業對未來需求的信心,也不反映景氣冷熱,它反映的只是財政預算的消耗。

把這兩塊加起來,這份報告的現實就浮出水面了。休閒餐旅與地方政府合計貢獻了 12.5 萬個工作。如果剔除這兩個部門,整個龐大經濟體的其餘部分僅僅增加了 4.7 萬人。

一個真正火熱的就業市場,增長應該雨露均霑,而這一份報告,卻是由兩個非結構性的增長撐起的。

2.2 剛性醫療與高利率下的金融業

第三塊是醫療業,穩健地增加 3.5 萬人,與歷史均值基本持平。

醫療業之所以穩,是因為人口老化帶來的剛性需求。無論經濟好壞,人們生病了依舊要看醫生。它的穩健不是經濟強勁的證據,反而更像是一面警鐘,預示著當真正的週期性引擎熄火時,只剩下防禦性部門在苦苦支撐。

第四塊是最該讓人心頭一緊的金融業,五月減少了 2.2 萬人。

這不是單月的數據雜訊。自去年五月的近期高點以來,金融業在整整一年的時間裡累計流失了 10.7 萬個崗位。

金融業對利率高度敏感,它的持續萎縮,正是高利率開始啃食實體經濟的早期咬痕。

將這四塊拼圖拼湊起來,非農報告的實際情況便更為清晰了。頭條的 17 萬是真的,但它的品質遠不如它的數量。它靠著異常暴衝的餐飲、不看景氣的政府、剛性的醫療勉強維持體面,而真正反映民間引擎熱度的週期性行業,並非如頭條一般過熱。

2.3 觀察就業市場:看「新增人數」,更要看「求職難度」

要看懂這份就業報告,首先要明白它是由兩個獨立的調查組成的:

企業調查:向公司詢問「這個月多發了多少份薪水」(得出新增 17.2 萬人的頭條數字)。

家庭調查:直接電訪一般民眾「你現在有沒有工作、找得順利嗎」(得出 4.3% 的失業率)。

當我們把目光從亮眼的「17.2 萬新增就業」移開,深入看家庭調查的微觀細節時,會發現實際的求職環境已經在悄悄降溫:

1. 勞動參與率停滯,壓低了失業率

失業率之所以能維持在 4.3% 的低位,部分原因在於勞動參與率停滯在 61.8% 的低位。

在經濟學定義中,只有「正在積極找工作但找不到的人」才會被算作失業。如果有人因為求職不順而暫時放棄尋找、或是選擇回歸家庭與學校,他們就不會被計入失業人口。

勞動參與率的停滯,意味著有一部分潛在的求職者退出了市場,這在客觀上「壓低」了失業率的數字,讓它看起來比實際情況更樂觀。

2. 被迫兼職人數攀升,反映全職職缺減少