三星HBM4逆襲了?OpenAI新模型不用NVDA?谷歌用光取代HBM?- KP思考筆記(第29期)

大家好,我是KP,歡迎來到第 29 期的《週末思考筆記》。

兩天前,我發出了新一期的深入分析,主角是 Palantir。

這是一家極具爭議性的公司,無論是它的業務本質、創辦人的風格,還是那令人愛恨交織的股價走勢,都充滿了話題性。

在社交媒體上,有不少人看到我分享的部份章節,就立刻跳到一個結論:我在推介大家買這隻股票。

當然,如果有看完完整分析的話,大家都會知道我實際上是提供了一個框架,讓大家有更深入的認知,從而可以下一個更適合自己的決定。

趁著這篇充滿話題的分析,我想和大家聊聊「FOMO 研究院」存在的初衷。

這裡是一個關於投資的地方,這點毋庸置疑。但我從一開始,就想將它打造成一個不太一樣的投資專欄。

研究可以外包,但「信念」無法轉讓

在我看來,投資是由兩個完全不同的部分組成的:第一部分是「研究」,第二部分是「執行」。

這兩者之間存在著本質的差異。研究是可以外包的,但執行絕對不行。

很多人追蹤某個專頁、訂閱某個專欄,心裡期待的是一種「即戰力」。最好看完之後,明天開盤就能立刻變現。

但我認為,「報明牌」式的文章,其實是在剝奪讀者的成長機會。

為什麼?因為「信念(Conviction)」是無法轉讓的。

我可以把一家公司的護城河、財務報表、AI 佈局寫得清清楚楚,但當市場出現恐慌、股價回調 20% 的時候,支撐你「拿得住」的不是我的文字,而是你將這些資訊內化後產生的判斷。

如果你只是因為我說「好」而買入,那麼當股價下跌時,你感到的只有恐懼;但如果你是因為理解了它的邏輯而買入,股價下跌對你來說反而可能是機會。

外包決策權,本質上就是在轉讓你的風險控制權。

擴張認知邊界:研究不只是為了「立刻買入」

在傳統的觀念裡,當一個作者開始深挖一家公司時,讀者往往會直覺地認為:「喔,他是在推銷這隻股票。」

但我必須坦誠告訴大家:我並不是在做這件事。

有時候,我花幾十個小時研究一家公司,最後的結論卻是「不買」或「等等再買」。這並不是浪費時間,因為:

擴張我的「認知宇宙」:了解不同產業的邊界在哪裡。

深化知識儲備:為了在構建整體投資組合時,能擁有更精準的判斷力。

建立觀察清單:有些公司現在不買,不代表它不優秀,可能只是時機未到。

識別產業範式:透過深挖一家公司,我能看清整個產業的底層邏輯。

在投資中,「不輸」往往比「贏」更重要。只有經過深度研究後的拒絕,才是真正有價值的決策。

我的任務是為大家進行「深蹲式」的研究:攤開所有的優缺點、推演各種場景、設定「如果...那麼...」的邏輯框架。

投資組合是一個「生態系統」,而非零件堆砌

投資是非常私人的事。每個人都有不同的財務背景、風險偏好和時間維度。

我研究後決定不買,可能是因為它不符合我的投資組合配置、不符合我的風險承受度,或者與我的投資期限衝突。但同樣一份研究報告,對你來說可能完全契合,因為你的策略與我不同。

至於最後的決策,要不要買?在什麼價位買?分配多少資金?持有多久?這些必須由你根據自己的財務狀況來決定。

如果我直接給你執行建議,那是極其不負責任的。

因為我並不了解你的「生態系統」:你的財務狀況、你的家庭責任,以及最重要的:

你晚上能否安然入睡。

我能做的是幫你把這件「零件」拆解清楚,至於它適不適合裝在你的機器上,只有你自己知道。

餵魚,不如一起建立捕魚的框架

「FOMO 研究院」不想做那種直接餵食行動方案的專欄。直接收答案固然很爽,但請相信我,這正是大多數人最終賠錢的原因,因為你沒有參與思考的過程。

當我寫一家公司時,不一定代表我認為現在就是買點。即便我真的這麼認為,你也不該盲從,而應該判斷它是否適合你。

我希望為大家做所有最辛苦、最枯燥的研究工作,將其變成有趣的文字,讓大家看得過癮之餘,也能學到東西。

但你必須負責最後的內化與決策,這才是最關鍵的。

我希望在這裡,我們能建立一套解構商業模式的框架。當你學會了如何建立自己的認知框架,你就不再需要依賴任何人的明牌。這才是實現長期獲利的唯一路徑。

而這一期的週末筆記內容繼續相當豐富,總共有八個主題:

主題一:借錢借到下個世紀,Alphabet 的「百年大計」背後在算什麼?

主題二:不再只是軟件股,保險,財富管理,物流全部都要被AI取代了?

主題三:Google 如何用萬面微鏡,織出 AI 的未來?

主題四:三星HBM4逆襲,美光和海力士怎麼辦?

主題五:從AMAT財報和台積電報告,看AI的下一瓶頸

主題六:OpenAI推出新模型,底層卻不用Nvidia芯片?

主題七:在AI世代,微軟也要自給自足?

主題八:AST SpaceMobile以新債換舊債,怎麼會出現大跌?

進入主題之前,不如考慮先讚後看?哈哈!

主題一:借錢借到下個世紀,Alphabet 的「百年大計」背後在算什麼?

最近,Alphabet 完成了一筆驚人的融資:規模高達 200 億美元的多幣種債券發行。其中最吸睛的,莫過於那張以英鎊計價、期限長達 100 年的「世紀債券」。

這是自 1990 年代 IBM 和 Motorola 以來,科技業首次有人敢挑戰「百年債」。這不僅僅是借錢,這是一場關於「身份轉化」與「AI 軍備競賽」的戰略宣示。

為什麼要借 100 年?

很多人會問:科技進步這麼快,100 年後 Google 還在嗎?

這正是 Alphabet 想要傳達的信號。

在英國,發行百年債是一種「身份的象徵」。

過去能發行百年英鎊債的,是牛津大學(University of Oxford)、惠康基金會(Wellcome Trust)或是法國電力公司(EDF)這類帶有「永恆」色彩的機構。Alphabet 擠進這個俱樂部,是在向歐洲市場傳遞一個強大的品牌信號:

「Google 不再是那個『快速行動、打破常規』的矽谷公司,我們是 21 世紀的數位公用事業,是與牛津大學一樣長存的文明基石。」

這張債券提供了像股票一樣的超長存續期,但成本卻遠低於股權融資。Alphabet 鎖定了極長期的資金,卻不需要稀釋任何一股股權。

在當前的利率環境下鎖定一百年的融資成本,這本身就是一場對未來利率走勢的豪賭。Alphabet 賭的是,未來一百年,通膨會侵蝕這筆債務的真實價值,或者實際利率將長期走低。這等於是為公司的未來發展,買了一份長達一世紀的低成本資金保險。

為什麼選「英鎊」?

選擇在英國、用英鎊發行這筆百年債券,並非 Alphabet 一時興起,也不是看好英國未來百年的國運。

英國的養老金與保險產業有一種美國同行所沒有的「生理需求」。

• 買家的「剛性需求」:英國的確定給付制(Defined Benefit)養老金計劃,其給付義務長達 50 到 80 年。監管要求它們必須持有超長期限的資產來匹配負債。因此,它們對 100 年期債券有著美國同行所沒有的「剛性需求」。Alphabet 選擇英鎊,是直接將產品送到最飢渴、最自然的買家面前。

• 市場的「定價之錨」:美國財政部不發行 30 年以上的國債,這使得百年公司債的定價如同「在黑夜中盲飛」。而英國政府長期發行 50 年期國債(Gilts),為超長債券提供了完美的定價基準,銀行可以精準計算出 Alphabet 這張百年債的「公平價格」。

• 監管的「順水推舟」:英國的 Solvency II 監管規則,讓保險公司在持有像 Alphabet 這種「AA 級」高信用資產時,能獲得極大的資本效率。買 Google 的債,對很多買家來說幾乎跟買英國國債一樣安全,但收益率卻更高。

「科技貴族」的公用事業化

這筆錢要拿來幹嘛?答案很簡單:AI,還是 AI。

Alphabet 預計 2026 年的資本支出將飆升至 1,750 億到 1,850 億美元,這幾乎是 2025 年的一倍。這是一場「大到不能輸」的戰爭。

這次成功的發行,將徹底鞏固市場的一個新共識:像 Alphabet、Microsoft 這樣的超級平台,其本質已經超越了傳統公司,成為了數字時代的水、電、煤。它們的穩定性、滲透力和社會重要性,使其信用堪比公用事業甚至主權國家。

這張百年債吸引了近 100 億英鎊的訂單(超額認購 10 倍)。這證明了全球資金對於「高品質、長天期」資產的極度匱乏,更是市場為 Alphabet 的「公用事業」身份投下的信任票。

Alphabet 這次的英鎊債發行,完成了一個看似矛盾的任務:用「百年後的承諾」來支應「三五年就得汰換的 AI 晶片」。

這為其他科技巨頭(如 Microsoft、Amazon)開闢了一條新的融資路徑,預示著一波由債務驅動的 AI 資本支出狂潮即將到來。

在 AI 的軍備競賽中,Alphabet 借到的不只是錢,更是「時間」。

Gemini如何強勢反擊?TPU能搶佔GPU市場?博通起了甚麼作用?深度分析第22期:GOOG, AVGO, NVDA

在科技界的歷史長河中,「創新者的窘境」(Innovator’s Dilemma)是所有巨頭揮之不去的夢魘。

主題二:不再只是軟件股,保險,財富管理,物流全部都要被AI取代了?

AI上週先將傳統SaaS公司殺得一乾二淨,而這個星期則開始全面進軍傳統行業。從保險、財富管理到物流,AI正在重塑這些行業的運營模式與價值鏈。

保險業的中介角色面臨挑戰

這波趨勢始於保險領域。2月9日,Insurify在ChatGPT平台上推出的服務引起了市場關注。

保險業向來被視為產品複雜、分銷鏈條長的領域,而Insurify利用AI技術,讓用戶能以對話方式完成車險和房屋保險的比價。其背後是基於近2億條報價數據的分析能力,顯著提升了比價的效率和透明度。

對於依賴資訊不對稱來獲利的傳統保險經紀人而言,這種轉變構成了直接挑戰。

消息一出,Aon與Willis Towers Watson等大型經紀公司股價立刻大幅波動。

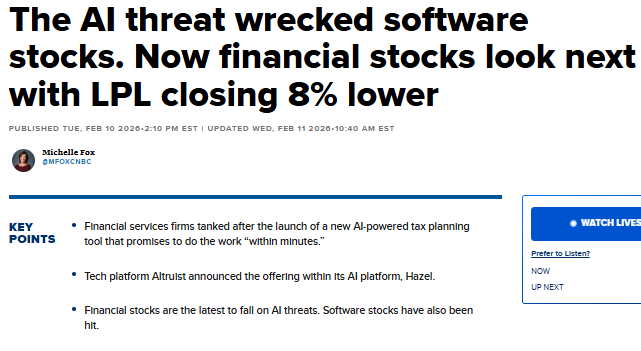

當「稅務 Alpha」被軟體化

2026年2月10日,財富管理行業迎來了它的「黑色星期二」。

Altruist旗下AI平台Hazel推出的AI稅務規劃功能,直接影響了LPL Financial (LPLA)、Raymond James (RJF)和Charles Schwab (SCHW)等公司的核心業務,導致其股價出現大幅下跌。

過去,理財顧問收取1%資產管理費(AUM Fee)的價值主張之一,是提供複雜且耗時的人工稅務優化服務。

Hazel平台改變了這一模式:它能夠直接整合並分析1040稅表、薪資單和經紀帳戶數據,將原本需要專業團隊數日才能完成的稅務策略規劃與「What-if」情景分析,縮短至幾分鐘的互動過程。

當這種高階諮詢服務可以作為每月60美元的軟體插件提供時,傳統機構的收費模式受到了根本性的挑戰,「費用壓縮(Fee Compression)」的趨勢變得更加明顯。

物流業的「中間人」恐慌

這股趨勢迅速擴散至物流業。2月12日,貨運經紀公司如C.H. Robinson (CHRW)和RXO的股價也出現大幅下跌。

其觸發點是AI公司Algorhythm Holdings聲稱其SemiCab平台能幫助操作員處理的貨運量提升300-400%,同時顯著降低空駛率。

這徹底顛覆了傳統貨運經紀人勞力密集的商業模式。他們的核心價值在於利用資訊不對稱來匹配貨主與司機,並從中賺取差價。

而SemiCab這類AI平台,通過實時數據自動完成匹配、定價與路線規劃,直接將「中間人」的利潤空間擠壓殆盡。在2025年經濟放緩後本已脆弱的貨運市場上,AI的出現無疑是雪上加霜。

資本市場的反應與邏輯

這一星期的劇烈波動,可以說是一種「AI 脫媒交易(AI Disruption Trade)」:

無差別拋售: 投資者正陷入一種「先開槍,後提問」的心理。只要某個行業具備「高人力成本、高佣金、中介性質」這三個特徵,資金就會撤出。

跨行業傳染: 這種恐慌已從金融擴散到商業房地產(CRE)。CBRE 與 JLL 等房地產服務公司股價在週三也出現兩位數跌幅,因為市場意識到,地產經紀與金融顧問的本質相同,都是即將被 AI 拆解的「中間人」。

產能悖論: 雖然 AI 讓專業人士服務更多客戶,但在 AUM 或佣金模式下,當服務變得過於容易且透明,客戶將不再願意支付高昂溢價。

是終結還是演變?

但我認為,這更像是一場行業的結構性演變,而非全面的取代。

大型機構如Schwab依然擁有龐大的數據、品牌信任和合規方面的優勢。在高淨值客戶的複雜財富傳承規劃、大型商業保險的客製化方案,或是處理複雜供應鏈問題時,AI 目前仍無法完全取代人類的「責任背書」與「情感連結」。

同時,現行的監管框架以及AI在處理非標準或極端情況時的可靠性問題,為傳統機構提供了調整和適應的緩衝期。現階段,AI更像是頂尖專業人士的「效率放大器」,而非直接的替代品。

服務業的「軟體化」轉向

我們正見證財富管理、保險分銷乃至物流中介從「服務業」轉向「軟體業」的關鍵拐點。Altruist、Insurify和Algorhythm的案例表明,部分原本由高級專業人力提供的價值,正逐步轉移到演算法和軟體平台中。

未來的贏家不會是那些試圖與AI比拼計算速度的人,而是那些能利用AI處理掉90%雜事,並將剩下的10%精力投入到「複雜決斷」與「信任建立」中的人。

如果你還在做AI兩分鐘就能做完的事,那麼你就是那個即將被壓縮掉的「分銷成本」。

最近兩個星期,我分別寫了兩篇軟件公司的深入分析:微軟和Palantir。

不是說現在應該考慮接飛刀(Market timing這些東西沒有人說得準),但如果說比較難被AI取代的軟件公司,這兩家肯定在我的排名靠前的位置。

除了這兩家外,資安也是比較難被AI取代的SaaS公司。我數月前曾經寫過上下兩篇資安的深入分析,大家有興趣可以重溫,個人認為十分值得多了解這個行業。

主題三:Google 如何用萬面微鏡,織出 AI 的未來?

根據TrendForce的最新報告,Google正在圍繞其下一代Ironwood TPU,部署一套全新的高速互聯架構,其核心武器便是名為「Apollo」的光學電路交換機(OCS)全光網路。

這份報告揭示了一個震撼的趨勢:到2026年,800G以上的高速光模組市佔率將從不到兩成飆升至60%。單單Google一家公司,就將吃掉超過600萬顆800G與1.6T的光模組。

AI 算力的「塞車之痛」:問題不在晶片,在馬路

首先,我們必須理解一個殘酷的現實:

AI 競賽的瓶頸,早已不在晶片本身。

想像一下,你擁有數百萬台法拉利等級的AI晶片(TPU),但你卻讓它們行駛在充滿紅綠燈與十字路口的市區道路上。

無論跑車性能多強,都會被無數的交通號誌和壅塞車流給卡死。這就是大規模AI運算的窘境。

傳統的數據中心網路,就像這張充滿紅綠燈的城市路網。數據在光纖中以光速奔跑,但每到一個網路交換機(十字路口),就必須「從光變回電」,處理後再「從電變回光」發送出去(O-E-O)。

這個過程不僅慢,而且極度耗電。TrendForce指出,一台傳統交換機功耗高達3,000瓦。當你需要數萬台跑車(晶片)協同工作時,這場交通災難足以抵銷所有性能優勢。

Google 的解方:一張沒有紅綠燈的「光之隧道網絡」

面對這個問題,Google沒有去優化紅綠燈,而是選擇了釜底抽薪:直接蓋一張沒有紅綠燈的「光之隧道網絡」。

這個網絡的核心,就是Apollo OCS,它內部佈滿了由微機電系統(MEMS)控制的微型鏡子。當數據要從A點到B點時,這些鏡子會瞬間轉動,為這束光直接開闢一條純粹的、點對點的「光之隧道」。

數據從頭到尾都在光的世界裡奔馳,中間沒有任何轉換和停留。這個看似簡單的改變,效果卻是革命性的。

一台OCS的功耗僅約100瓦,節能高達95%。在AI數據中心動輒消耗一座城市電力的今天,這省下的不僅是天文數字的電費,更是寶貴的能源。

因為沒有了來回轉換的延遲,數據傳輸幾乎是零延遲,確保了數萬顆晶片能像一個完整的大腦般思考,而不是一群各自為政的烏合之眾。

最重要是,這條「光之隧道」本身是通用的。未來當頻寬需求從800G升級到1.6T時,只需更換兩端的光模組(進入隧道的車輛),而無需重建整條隧道(交換機),大幅降低了升級成本。

供應鏈的權力重組:誰在收割這波紅利?

這場革命背後,有一群「隱形贏家」。

TrendForce點名了中際旭創(Innolight)與新易盛(Eoptolink),這兩家公司憑藉著在矽光子(Silicon Photonics)與1.6T平台的領先,預計將吞下Google八成的高階訂單。而提供OCS核心MEMS組件的Lumentum,則握有了擴張產能的關鍵鑰匙。

進擊的下一步:TPU v8 會徹底拋棄 HBM 嗎?

在Ironwood(TPU v7)大舉部署OCS的同時,業界已經開始流傳關於下一代TPU v8的激進傳聞:

Google是否會為了突破HBM的產能瓶頸,徹底改變記憶體架構?

OCS在「晶片互聯」上的巨大成功,自然引發了市場更大膽的猜想:如果光纖能連接晶片,它能否更進一步,用來連接晶片與記憶體?

近期,一則關於「TPU v8將完全拋棄HBM高頻寬記憶體,改用OCS連接外部DRAM記憶體池」的謠言甚囂塵上。這個想法極具誘惑力,因為它似乎能一舉解決HBM產能受限、價格高昂、擴展性差等所有痛點。

我們先用一個簡單的比喻,來理解這句話到底是什麼意思。

想像一下,AI晶片(TPU)是一位需要大量資料進行計算的超級科學家。

HBM(高頻寬記憶體):就像是這位科學家觸手可及的「超大書桌」。所有最緊急、最常用的資料和工具都擺在上面。因為就在手邊,拿取速度快到幾乎沒有延遲,而且一次可以抓取一大疊資料(這就是「高頻寬」的由來)。它的缺點是,書桌面積有限且造價昂貴。

外部DRAM記憶體池:就像是一座位於遠方的「中央圖書館」。館藏極其豐富(容量超大)、成本相對低廉,而且可以被很多位科學家共用。缺點是,即便科學家有一條專屬的「光纖隧道」(OCS)直達圖書館,從他意識到需要某本書,到書真的送到手上,中間還是有一段無法避免的往返時間。

所以,這則謠言的白話文就是:

「Google打算把科學家(TPU)的書桌(HBM)全部撤掉,讓他以後不管要拿什麼資料,都必須透過光纖隧道(OCS),去遠方的中央圖書館(DRAM池)申請。」

這樣一想,您應該馬上就感覺到問題在哪了:就算通往圖書館的路再快,也比不上伸手直接從桌上拿東西快。

延遲是致命傷:AI訓練對延遲極度敏感。晶片內建的HBM,其數據存取延遲僅約10-20奈秒。而透過光纖、交換機、再轉回電信號的「光學記憶體池」,即便在最理想情況下,延遲也將飆升至300奈秒以上。

這15到30倍的延遲差距,對需要頻繁讀寫權重參數的訓練任務而言,無異於讓法拉利引擎每踩一次油門,就得先等上一分鐘。性能將會崩潰,而非提升。

頻寬密度無法匹敵:

HBM的另一個殺手鐧是其驚人的頻寬密度,它在極小的面積內提供了巨大的數據吞吐量(TPU v7高達7.4 TB/s)。這好比科學家在書桌上,一伸手就能抱起一座小山高的文件。若想用光纖達到同等級別的頻寬,一顆TPU上將需要佈滿幾十個光學接口,這在功耗和晶片面積上都是不切實際的噩夢。

更具說服力的反證是,三星的HBM4已通過Google TPU v8的驗證,這表明Google的下一代晶片仍將沿用HBM路線,而非冒險採用顛覆性但尚不成熟的架構。

務實的混合策略與終極戰場

那麼,這則謠言是否全無價值?

不,它精準地指向了AI基礎設施的下一個戰場:記憶體分層與資源池化。

根據一些分析,在訓練(Training)端,最低延遲和最高頻寬是必需的;但在推理(Inference)端,利用OCS連接大規模DRAM池以處理超大型模型,則相對可行。

真正的技術在於針對不同場景,做出最優的權衡取捨。隨著算力密度不斷提升,未來AI的競爭力,將不僅取決於晶片或記憶體的進步。

「光」的技術,包括高速光模組、雷射等元件的突破,將同等關鍵,甚至更為關鍵。

AI 時代的真正霸權,不僅建立在更聰明的「大腦」之上,更建立在一個更快、更節能、也更聰明的「神經系統」之上。

而駕馭光,正是通往這個未來最重要的路徑之一。

光通訊起飛,隨便買都會賺?LPO、CPO 與矽光子是甚麼? 深度分析第23期:MRVL, LITE, COHR, FN

我們往往以為,只要買了 10,000 顆最強的 GPU,把它們堆在機房裡,AI 模型就會自動變聰明。

主題四:三星HBM4逆襲,美光和海力士怎麼辦?

在HBM3世代,三星因良率問題和技術進展緩慢,被長期合作夥伴Nvidia打入冷宮,眼睜睜看著SK海力士獨佔鰲頭。市場一度認為,這家記憶體巨頭已經在這場決定未來的競賽中掉隊。

但在2026年2月12日,三星正式宣布量產並向客戶商業出貨業界首款HBM4記憶體,不僅宣告其重返戰局,更直接挑戰了現有的市場權力結構。

這場由三星發動的技術突襲,將如何衝擊既有霸主SK海力士(SK Hynix)的地位?而看似在頂級賽場失利的美光(Micron),又為何能在資本市場上走出獨立行情?這背後,是三家巨頭截然不同的戰略、生存邏輯與市場機遇。

攻克Nvidia,拿下Google

首先,三星的第一個目標,就是AI晶片的絕對霸主Nvidia。

三星的HBM4不僅率先出貨,其技術規格更是驚人:憑藉最先進的1c DRAM和4奈米邏輯製程,實現了11.7 Gbps的驚人速度,比業界標準高出近50%。

這意味著三星成功拿下了Nvidia下一代AI加速器「Vera Rubin」平台的首批訂單,這張入場券不僅證明了其技術實力,也宣告了它在AI硬體軍備競賽中,重新回到了牌桌的最核心。

此外,三星不僅通過了Google第八代TPU(AI處理器)的最終認證,其性能更是在Google ASIC設計夥伴Broadcom(博通)的嚴苛測試中,達到了「令人驚豔」的程度,甚至打破了博通內部的速度紀錄。

贏得Google這家同樣處於AI金字塔頂端的客戶,讓三星成功開闢了第二戰場,從根本上重塑了HBM市場的競爭格局。

SK海力士:Nvidia最信賴的戰略夥伴

面對三星的強勢回歸,SK海力士在Nvidia供應鏈中的地位雖然依舊穩固,但已不再是高枕無憂。

作為Nvidia長期合作的開發夥伴,SK海力士在過去數代產品中證明了其大規模、穩定供貨的卓越能力。

在AI這場對穩定性要求極高的競賽中,這種「被驗證的可靠性」是無價之寶。

因此,可以預見,SK海力士仍將拿下Nvidia新一代平台大部分的訂單,它依然是Nvidia最信賴的「嫡系部隊」。

然而,無可否認的是,三星的成功已從根本上動搖了SK海力士在HBM領域的絕對霸權。市場格局正從過去的「一家獨大」,迅速演變為「兩強爭霸」。

三星的歸來,意味著SK海力士未來在定價、產能分配和技術路線圖上,都將面臨一個實力相當的強大對手,其獨佔的超額利潤時代可能將宣告結束。

美光的悖論:輸掉戰役,卻贏得戰爭?

就在三星慶祝其華麗回歸的同時,美光卻收到了壞消息:由於其HBM4樣品在散熱和性能上未能達到Nvidia下一代AI平台「Vera Rubin」的嚴苛標準,已被排除在首批供應商名單之外。

這聽起來是一個沉重的打擊。然而,資本市場的反應卻完全違背常理。為何美光能在輸掉頂級戰役的同時,卻在股價上高奏凱歌?

答案在於,美光當前所遵循的市場邏輯,與三星和SK海力士完全不同。

美光的強勢,源自兩大「非典型」的邏輯支柱:

第一支柱:DRAM「結構性短缺」的超級紅利

這是理解美光現狀的核心。AI伺服器不僅需要HBM,更需要海量的通用型DRAM(如DDR5)。當前整個記憶體市場正處於歷史性的「結構性短缺」超級週期。

• 規模壓倒一切:HBM市場規模雖高達200億美元,但與超過1000億美元的通用DRAM市場相比,依然是小巫見大巫。

• 漲價潮的巨浪:AI帶動的需求正推動DDR5等產品價格瘋狂上漲,預計2026年漲幅將超過50%。

第二支柱:「被動售罄」的局勢

市場消息稱,美光2026財年的HBM產能已「供不應求」。這並非因為其產品是市場首選,而是因為總需求遠大於總供給。

在三星和SK海力士的頂級產能被Nvidia和Google瓜分後,其他客戶如AMD、微軟、AWS、Meta面臨著「無米下鍋」的窘境。此時,美光的產能成為了他們唯一的選擇。

真相的羅生門:美光真的出局了嗎?

就在市場消化「美光出局論」之時,美光財務長Mark Murphy親上火線,直接駁斥了這一說法。他證實,美光的HBM4不僅沒有缺席,反而已經「提前開始出貨」,並「已通過NVIDIA認證」。

這場「羅生門」的真相,可能存於市場供需的現實邏輯之中:在AI晶片極度缺貨的當下,Nvidia為了保障其旗艦產品「VR200 NVL72」能順利出貨,不太可能將所有雞蛋放在一個籃子裡。

更合理的推測是:SK海力士和三星憑藉技術優勢拿下了絕大部分訂單,而美光雖然在首輪規格競賽中未能拔得頭籌,但憑藉其通過認證的產能,依然能分得一杯羹,作為Nvidia分散供應鏈風險、確保產能彈性的重要一環。

為何HBM的勝負無法完全解釋股價?

當前記憶體股的股價走勢,並非完全由HBM的單點勝利或失敗所決定。真正的驅動力,是整個產業因AI需求爆發而陷入的「嚴重供給短缺」。

這場超級週期就像巨大的潮汐,推高了所有記憶體產品的價格,而HBM的競爭更像是潮汐之上的浪花。

對於美光這樣的公司而言,通用型DRAM漲價帶來的利潤增長,其體量完全可以覆蓋甚至超越在HBM頂級市場失利所造成的損失。

因此,投資者的決策取決於其投資邏輯:你是押注於能夠引領技術、佔據金字塔頂端的「技術領先者」(如三星、SK海力士),還是押注於能夠最大化享受整個產業週期紅利的「務實受益者」(如美光)?

兩種邏輯,一場戰爭

三星、SK海力士與美光的故事,是AI時代下不同戰略的完美演繹:

• 三星與SK海力士的邏輯是「尖端引領」:它們的戰爭發生在金字塔頂端,證明了唯有在最核心的技術上取得突破,才能贏得定義市場的權力。

• 美光的邏輯是「務實跟隨」:它揭示了在一個爆炸性增長的市場中,即使無法成為領跑者,也能通過抓住產業性的普遍紅利,實現驚人的商業成功。

然而,美光的「非典型勝利」也存在隱憂。一旦DRAM的超級週期結束,如果屆時其HBM技術仍無法追上三星與SK海力士,它將面臨被徹底邊緣化的巨大風險。

市場的下一個焦點將是2026年年中,這將是決定美光能否將「非典型勝利」轉化為長期競爭力的真正分水嶺。

而三星,則已在這場關乎未來的戰爭中,搶先一步,重新返回了牌桌。

記憶體「超級週期」?這次不一樣?是炒作還是真正的價值重估? - 深度分析第20期:SK海力士,三星,美光,SanDisk

這段時間,華爾街的分析師們彷彿展開了一場激烈的競賽,競相上調著記憶體巨頭SK海力士(SK Hynix)、美光(Micron)等公司的目標價,其亢奮程度與一致性,為這個古老行業惹來不少目光。

主題五:從AMAT財報和台積電報告,看AI的下一瓶頸

應用材料(Applied Materials)剛交出了一份亮眼的成績單:EPS $2.38優於預期,每股盈餘2.38美元、營收70億美元。但我個人認為,重點是AMAT管理層在電話會議中,透露的一個「幸福的煩惱」:

2026年,限制半導體產業成長的瓶頸,是「無塵室(Cleanroom)」的供應不足。

需求「實體化」,成長從「延後」轉為「保證」

過去我們擔心半導體週期,總是在問「有沒有人買晶片?」但現在AMAT告訴我們:訂單多到爆,但客戶(台積電、Intel、三星)的工廠蓋得不夠快,沒地方放設備。

這代表2026年上半年的成長受限只是「延後」,而非「消失」。當下半年的新廠(如台積電亞利桑那州、德國廠)陸續完工,那些被壓抑的設備訂單將會像洩洪一樣爆發。

這不是週期性的波動,而是AI基礎設施建設的「物理性趕工」。在AI的世界裡,物理建設的進度,就是營收兌現的時刻表。

權力向上游轉移,「前段製程」為王

如果說「無塵室瓶頸」是表象,那麼美國銀行(BofA)對台積電資本支出的剖析則揭示了權力結構:台積電2026年高達520-560億美元的預算,更多是砸向前段製程(FEOL)。

這符合一個簡單的邏輯:你必須先蓋好心臟手術室(前段無塵室),買好最貴的手術刀(AMAT的沉積與蝕刻設備,ASML的光刻機),才能談後續的縫合與包裝。

這裡要幫大家科普一下:

• 前段製程 (FEOL):這是在矽晶圓上「雕刻」出數十億個電晶體的核心環節。它包括光刻、蝕刻、沉積等最複雜、最昂貴的步驟。這就是晶圓廠的「心臟」。

• 後段製程 (BEOL):這是將雕刻好的晶圓進行切割、封裝、測試的環節。

而這場遊戲的最大受益者之一,正是處於「前段製程」食物鏈頂端的AMAT。台積電的每一分「前段」投資,都在為AMAT的未來營收背書。但這裡有一個關鍵的認知升級:前段與後段的界線正在模糊。

AMAT雖然是前段霸主,但它目前成長最快的HBM(高頻寬記憶體)與先進封裝(CoWoS)設備,本質上是「前段技術後段化」。當晶片像樂高一樣堆疊時,封裝不再只是塑膠外殼,而是需要精密的薄膜沉積與量測。

這意味著:

即時受益者:是像AMAT這種提供「前段核心技術」的廠商,因為它們支撐了最基礎的電路雕刻。

延後爆發者:當前段產能開出、晶圓成型後,屬於「後段」的先進封裝與測試需求將迎來更具侵略性的連鎖爆炸。前段是「因」,後段是「果」;因已種下,果實的收割只是時間問題。

從「橫向整合」到「垂直共生」

AMAT在財報中反覆強調「整合(Integration)」。他們不再僅是賣單機,而是提供「沉積/蝕刻/量測」的整合方案。

這是一個極其重要的轉變:在2奈米或A16這種極限製程中,單一環節的優化已達極限,設備商必須與晶圓廠進行「共同優化(Co-optimization)」。

這讓AMAT的設備不再是標準化的工具,而是嵌入了台積電Know-how的「客製化武器」。這種深度綁定,創造了巨大的轉換成本,讓領先者的護城河變得深不可測。

AI 帶來的「乘數效應」

為什麼AI讓AMAT賺得比以前更多?因為AI晶片增加了製造的「複雜度」。

同樣做一顆晶片,為了HBM和3D堆疊,工序增加了30%以上。對AMAT來說,這就是「乘數效應」:同樣賣出一顆晶片,它能賣給工廠的機器卻變多了。

Gary Dickerson預言,全球半導體營收將在2026年提前達到「一兆美元」。

我們正處於一個「物理建設趕不上數位野心」的時代。對於投資者來說,目前的營收微調只是雜訊。真正的訊號隱藏在那些正在施工的吊車與鋼筋之間。

當那些高規無塵室的燈一亮,就是應用材料與台積電將「物理空間」轉化為「天文數字營收」的時刻。

台積電、美光搶著繳過路費?設備商為何會滯後?- 深度分析第30期:ASML,LRCX,AMAT,KLAC,TEL

過去幾年,全球資本市場的聚光燈始終聚焦於 NVIDIA和台積電身上。然後,這半年話題開始擴散,每個人都在談論記憶體產能的短缺。

主題六:OpenAI推出新模型,底層卻不用Nvidia芯片?

如果說 NVIDIA 是 AI 王國裡握有「算力稅」徵收權的國王,那麼 OpenAI 最近的一系列動作,更像是一場精心策劃的「獨立戰爭」。

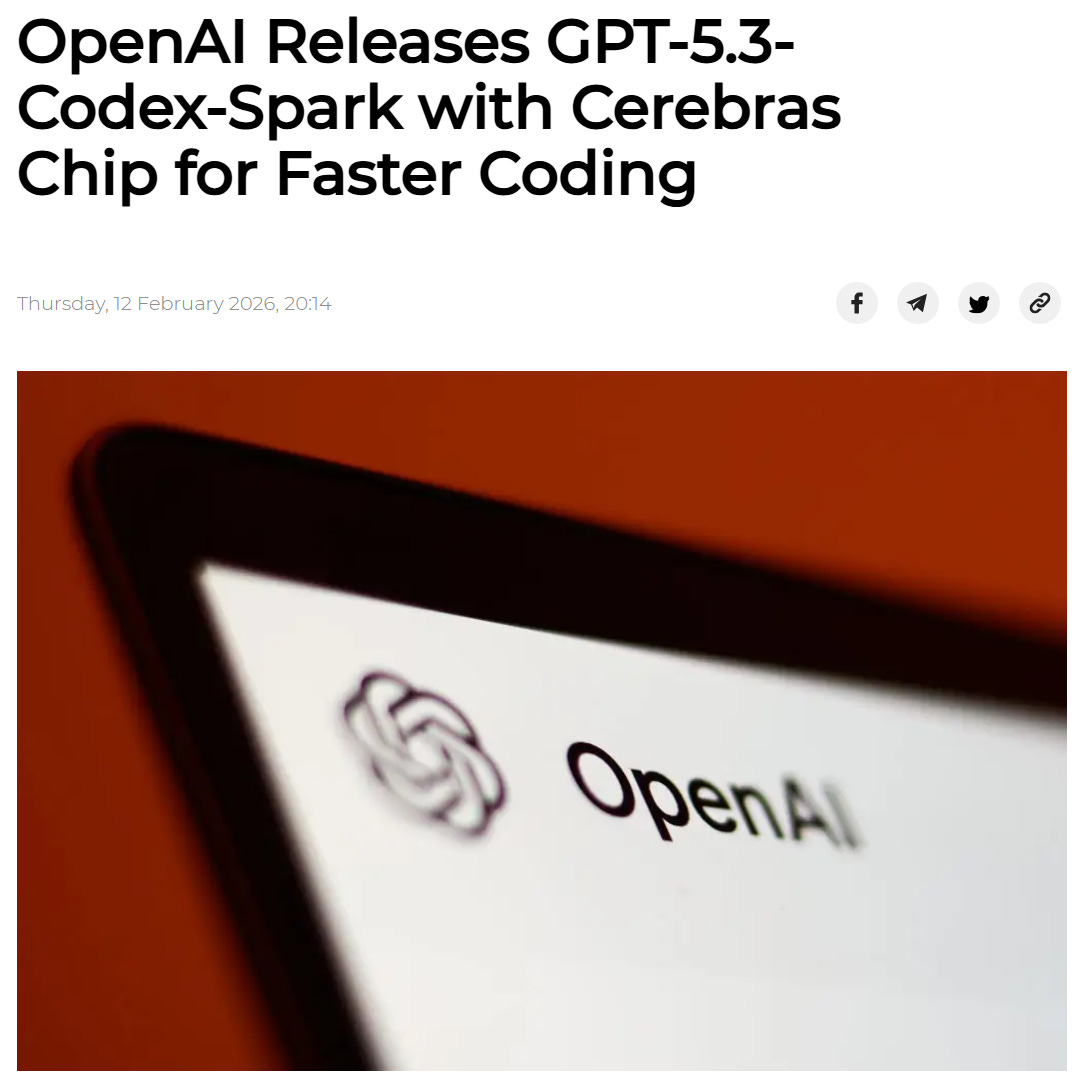

隨著 GPT-5.3-Codex-Spark 的發布,OpenAI 正式宣告:這盤籌備已久的算力大棋,關鍵落子正是晶片獨角獸 Cerebras。

裂痕的開端:當國王與太子互不相讓

本來NVIDIA 要對 OpenAI 投資 1000 億美元的計畫,現在看來更像是一場破裂的談判。雖然黃仁勳親自出面闢謠,稱會繼續投資OpenAI,但他同時也承認了投資金額絕不會達到那個天文數字。

NVIDIA 不想只當一個提供銀彈的錢包,而 OpenAI 也不想當一個只會買晶片的打工仔。 當雙方在利益分配與公司治理上出現裂痕,投資案的「難產」就成了必然。

同時,消息指出,OpenAI 對 NVIDIA 最新晶片的「推理速度」感到不滿。NVIDIA 的通用型架構雖然強大,但在這種特定、高頻的推理任務上,顯然讓 Sam Altman 覺得「太慢了」。

B 計劃啟動:一場精心策劃的多元化突圍

既然「國王」給不了最想要的,OpenAI 果斷啟動 B 計劃,多線並進:

• 自研晶片: 找 Broadcom(博通)量身定做自家專屬晶片。

• 扶持對手: 採購 AMD 的 MI300X,給市場製造競爭壓力。

• 押注奇兵: 砸下百億美元,深度綁定 Cerebras。

Cerebras 的答案:不走常規路的「晶圓級引擎」

在 OpenAI 的多元化棋局中,Cerebras 扮演了「奇兵」的角色。要理解其價值,必須先理解其技術哲學有多麼「非主流」。

當整個行業都在思考如何將成千上萬個獨立的 GPU 晶片(像一個個獨立的社區)用更快的網路(高速公路)連接起來時,Cerebras 的思路是:

為什麼不直接把一整座城市蓋在單一晶片上?

這就是其核心技術——「晶圓級引擎」(Wafer Scale Engine, WSE)。它將通常會被切割成數百個小晶片的完整 12 吋矽晶圓,直接打造成一個單一、巨大的處理器。

其內部集成了數十萬個運算核心和超高速的內部記憶體,形成一個前所未有的高頻寬、低延遲的運算巨獸。

這種設計的唯一目的,就是為了解決現代運算中最大的瓶頸:數據移動。在傳統 GPU 叢集中,數據需要在不同晶片、不同伺服器之間不斷穿梭,每一次移動都會產生時間延遲。

而 Cerebras 的 WSE 則像是在晶片內部建好了無數條暢行無阻的超級高速公路,數據在核心之間流動幾乎沒有延遲。這恰好完美地解答了 OpenAI 對即時推理的苛刻要求。

不只是採購,更是「命運共同體」

OpenAI 與 Cerebras 這份價值超過 100 億美元的協議,其深度遠超普通買賣關係:

規模即承諾:部署高達 750 兆瓦的算力,這是一個天文數字。它表明 OpenAI 並非小規模試水,而是將 Cerebras 的技術作為其未來推理基礎設施的核心支柱之一。

股權即捆綁:OpenAI 取得 Cerebras 10% 的股權,這一步棋至關重要。它將雙方從甲乙方關係,轉變為利益共享、風險共擔的「命運共同體」,確保 Cerebras 的技術路線圖能與 OpenAI 的需求緊密對齊。

時機即拯救:對於當時剛撤回 IPO 申請、正處於市場信心低谷的 Cerebras 來說,OpenAI 的這筆投資無異於雪中送炭,帶來了資金和來自全球 AI 領導者的最強背書。

Nvidia 帝國迎來的第一槍

這場聯盟的首個成果GPT-5.3-Codex-Spark 模型,清晰地展示了 OpenAI 的戰略意圖。官方將其定位為一個「功能較弱但速度更快」的版本,專為程式碼編輯、測試等需要快速互動的場景設計。

這印證了「各司其職」的異構運算思維。OpenAI 並沒有試圖用 Cerebras 的晶片去取代 Nvidia 在模型訓練中的地位,而是將其部署在最能發揮其「低延遲」長處的推理戰場上。

Nvidia 的 GPU 是負責遠程火力覆蓋的航空母艦(訓練),而 Cerebras 的 WSE 則是負責近距離快速反應的驅逐艦(推理)。

一個時代的轉捩點

OpenAI 與 Cerebras 的結盟,是 AI 基礎設施從「訓練為王」的單一戰場,擴展到「訓練」與「推理」並重的雙戰場時代的標誌性事件。

推理,正是下一個決戰之巔,而 Cerebras 就是 OpenAI 在這場新戰爭中打響的第一槍。這場豪賭將會驗證這種新的可能性:架構創新的價值。

它將激勵更多的新創公司去探索非傳統的晶片設計,也將迫使像 Nvidia 這樣的巨頭,必須更認真地對待推理市場的細分需求。Nvidia 依舊是 AI 帝國的王者,但在推理戰場中,它的王權不再是絕對的。

而 OpenAI,則透過合縱連橫,為自己贏得了更多的選擇、更強的性能和更自主的未來。這場由談判桌上的裂痕所催生的 B 計劃,不僅重塑了 OpenAI 的基礎設施藍圖,也為整個 AI 硬體市場的未來,開啟了全新的想像空間。

主題七:在AI世代,微軟也要自給自足?

「我們必須要在AI自給自足。」

微軟 AI 執行長 Mustafa Suleyman 在接受《金融時報》訪問時,語氣堅定地宣告了新方向。他更說到,「微軟必須開發處於絕對前沿的自有基礎模型」。

何謂「自給自足」?

在 Suleyman 的邏輯裡,自給自足並非指 AI 會產生自我意識,而是微軟必須掌握供應鏈的絕對控制權。

過去兩年,微軟雖然靠著 OpenAI 坐穩了 AI 浪潮的頭等艙,但這種關係本質上是「寄人籬下」。每賣出一份 Copilot,微軟就要分給 OpenAI 約 20% 的毛利。

但這只是皮肉之痛,更致命的風險是,一旦 OpenAI 這艘「主艦」因任何原因沉沒,微軟整個龐大的 AI 艦隊將在瞬間集體斷電。

因此,「自給自足」是一場從上到下的全面武裝,其核心是三大戰略支柱:

模型層(戰略備胎與選擇權):微軟與 OpenAI 那份續簽至 2032 年的合作協議,實則是一份附帶「分手條款」的婚前協議。MAI 與 Phi 系列的存在,不僅是為了降低成本的「輕騎兵」,更是帝國的戰略預備隊。它們確保了在 OpenAI 遭遇任何危機時,微軟能有備胎無縫接上,從而擁有最終的選擇權。

晶片層(奪回定價權的經濟戰):Maia 與 Cobalt 晶片的推出,其真正目標是將 AI 運算的核心成本與效能,從一個由 NVIDIA 主宰的外部變數,轉變為一個微軟自己掌握的內部工程問題。這是一場經濟戰,旨在將命運的韁繩從 NVIDIA 手中奪回。當 AI 推理的成本成為未來利潤的決勝點時,誰能掌握更高效、更便宜的「Token生成經濟學」,誰就掌握了定價權。

基礎設施層(行星級運算機器):高達 800 億美元的單年投資、耗電量超越一座大城市的「AI 超級工廠」,其核心是將全球分散的資料中心,透過 AI 優化的廣域網路(AI WAN)連接成一台行星級別的超級電腦。這讓微軟擺脫了單一地點的物理限制,能夠為訓練下一代巨型模型提供近乎無限的彈性算力。

兜售「賦能主權」的帝國藍圖

這個「軍火庫」的核心,是 Copilot Stack 這一整套工具鏈:

Azure AI Foundry:這是一個龐大的「模型超市」,不僅陳列著微軟自家的 Phi 模型,更匯集了 OpenAI、Meta、Mistral 等全球頂尖的模型。微軟的姿態是:無論你需要什麼武器,我這裡都有。

Copilot Studio:這是一個「無代碼」的 AI Agent(智慧體)製造平台。它讓不懂程式設計的業務人員,也能像組裝樂高一樣,快速打造出解決特定問題的 AI 助手。

自帶模型(BYOM):這是最關鍵的一步。微軟允許企業將自己訓練的、擁有完全智慧財產權的模型接入其平台。這等於是說:「你可以只用我的工廠和工具,但靈魂(模型)可以是你們自己的。」這極大地滿足了大型企業對數據安全、IP 控制和行業定製化的終極需求。

這套組合拳的戰略意圖極其深遠:微軟不再僅僅是一個賣雲端算力的「房東」,它要成為 AI 時代的「作業系統」。無論你用誰家的引擎(模型),都得在我的高速公路上跑。這樣,無論客戶怎麼選,最終都離不開微軟的生態。

雙雄對決:微軟的「補課」vs. Google 的「原生基因」

提到垂直整合,我們無法避開 Google。雖然兩者都在追求「全棧策略」,但其成長路徑與底層邏輯截然不同。

Google 的「原生優勢」:Google 的垂直整合是長出來的。他們早在八年前就開始研發 TPU 晶片,Gemini 模型從第一天起就是為了自家硬體優化的。這是一種先天的、緊密耦合的「原生基因」,造就了 Google 難以被模仿的「結構性護城河」。

微軟的「實用主義」:微軟的策略則是買出來的,更準確地說,是「以金錢換取時間」。他們透過與 OpenAI 結盟迅速搶佔市場,同時在後方拼命補課。與 Google 的「單軌制」不同,微軟採取的是「雙軌保險」:一邊繼續付錢給 OpenAI 維持市場領先,一邊瘋狂砸錢研發 MAI 模型與 Maia 晶片。

關鍵差異在於,Google 的系統是封閉且高效的「蘋果模式」,而微軟則是在試圖建立一個既能自給自足、又能對外開放的「混合生態」。

然而,微軟在自研晶片(Maia)的進度上,目前仍明顯落後於 Google 的 TPU,甚至也不如亞馬遜的 Trainium。

帝國的代價:華爾街的「利潤率焦慮」

這座宏偉帝國的建造,代價是沉重的。微軟正陷入一個巨大的「利潤率困境」,或者說,華爾街眼中的「利潤率之謎」。

問題的根源在於其商業模式的「結構性錯配」:它用傳統的、高利潤的「軟體授權」模式(如 Microsoft 365 Copilot 的固定月費),去銷售成本極高且不固定的 AI 運算服務。這導致了驚人的資本支出(Capex)如同一頭巨獸,正不斷吞噬其引以為傲的毛利率。

在這樣的背景下,儘管營收增長,但只要利潤率不及預期,股價便應聲大跌。市場正在擔憂,微軟這種「左右互搏」的策略,將寶貴且稀缺的 GPU 算力,優先供給利潤率較低的自家 Copilot 產品,而不是出租給能帶來更高利潤的 Azure 雲客戶,究竟是否明智?

一場重新定義「主權」的遊戲

微軟既想成為 AI 時代的「羅馬」,建立起中央集權、無可匹敵的技術帝國;又想成為「軍火商」,向所有盟友和潛在對手出售武器,從而建立一個龐大的生態系。

這種策略為它帶來了無與倫比的競爭優勢,使其能夠繼續與 Google 和 Amazon 的競賽中,處於不落下風的位置。但同時,它也將自己置於巨大的財務壓力之下。

未來的關鍵,在於微軟能否成功解開這個「利潤率死結」。它能否創造出新的定價模式,讓 AI 的巨大投入轉化為可持續的利潤增長?

這不僅決定微軟自身的未來,也將為整個 AI 產業的商業模式,寫下最終的定義。

為了笨拙的Copilot放棄外部客戶?OpenAI佔RPO這麼多怎麼辦?為什麼要增加資本支出? - 深入分析第33期:微軟 Microsoft

2026 年 1 月 29 日,這一天在華爾街留下了濃重的一筆。

主題八:AST SpaceMobile以新債換舊債,怎麼會出現大跌?

在資本市場中,有些動作看起來像是在「割肉」,但本質上卻是在「換血」。

2026年2月,AST SpaceMobile (ASTS)宣佈了一項極其複雜的債務重組計劃:發行10億美元、2036年到期的可轉債,同時回購約3億美元的舊債。消息一出,股價在兩天內應聲暴跌15%。

但其實,這背後不是公司出事了,而是一場「債務換血」。

財務工程的「微操」:省下五千萬,換來四年呼吸空間

這次交易最有趣的地方在於其財務微操。ASTS將3億美元的債務從2032年推遲到2036年。這多出來的4年,就是衛星網路從「測試」到「全面商用」的關鍵生死線。

他們用2.25%的新債取代了高達4.25%的舊債,直接省下了5,140萬美元的利息支出。在現金流極度吃緊的階段,每一分省下的利息都是發射衛星的燃料。

雖然回購了債務,但最終僅增加了115萬股的淨稀釋。這在規模十億美元的融資案中,對股權結構的保護堪稱教科書級別。

昂貴的代價:381%的溢價回購

但是,ASTS為了提前贖回那些2032年到期的舊債,支付了極高的代價:

4.25%的舊債:回購價格竟然高達面值的381%。

2.375%的舊債:回購價格為面值的164%。

為什麼要當「冤大頭」?因為這些債券的轉換價極低(分別為$26.99和$72.07),在股價接近$100的情況下,債權人根本不急著還你。

ASTS寧願支付巨額溢價也要把債收回來,本質上是為了清理混亂的股權結構 (Cap Table),並將債務期限一口氣往後推到10年後的2036年。

股價暴跌15%的真相

在這次操作中,ASTS要同時搞「定向增發股票」和「發行可轉債」。這背後隱藏著一個專業的財務邏輯:「洗出乾淨的股票」。

根據證券法,由於這些舊債券發行時間尚短,公司無法直接交付庫藏股來結算。因此,ASTS採用了兩步走:

先通過定向增發(Registered Direct Offering)把股票賣給舊債持有人。

持有人拿到現金後,再用超額收益購買這些「乾淨、無限制」的新股。

很複雜,是不是?不用怕,我來用白話解讀給大家一次。

某家投資機構手上握有一張舊債,而這張舊債本身就很值錢,因為它承諾未來可以用很便宜的價格買入公司股票。現在,ASTS公司想把這些流落在外的舊債收回來,於是它對持有者提出一個交易:

「我願意用150萬的價格,跟你買回這張現在市價100萬的舊債。付款方式是:我先給你100萬現金,剩下的50萬,我直接給你等值的我們公司的股票。而且這些股票你馬上就可以賣。」 (價錢純粹舉例)

好,現在關鍵來了。您是那位持有舊債的投資機構,您的本業是「倒賣」各種有價值的票券來賺錢,而不是真的想成為這家初創公司的股東,去承擔它未來發展成功與否的風險。

當您完成這筆交易後,您會怎麼做?

您拿到了100萬現金,已經回本了。

您手上還多了價值50萬的公司股票。

對您來說,最明智、最安全的選擇,就是立刻把這50萬的股票全部賣掉,換成現金放進口袋裡。

現在,市場上不只有您一個這樣想。所有參與這次交易、拿到股票的投資機構,想的都是同一件事:立刻拋售,鎖定利潤。當一群人「同時」在市場上大量拋售他們剛到手的股票時,就會瞬間產生巨大的賣壓。想賣的人遠遠多於想買的人,股價自然就會應聲下跌。

「好公司,壞股權」的典型矛盾

從業務看,ASTS剛宣佈了BlueBird 6衛星成功展開,這證明了其Block-2設計的技術可行性;同時,它還被納入MSCI全球指數,這本該是重大利多。

但財務上的現實是:2025年預估營收僅6,300萬至7,100萬美元,而營運支出卻高達3.5億美元。這種極端的入不敷出,決定了它必須不斷地在資本市場「抽血」。對於投資者來說,這是一個典型的「好公司,但股權結構極其複雜」的案例。

為什麼「可轉債」依然優於「直接借貸」?

儘管市場對稀釋感到恐懼,但對ASTS來說,2.25%的票面利率依然是「神級」的操作。

如果是普通貸款:以ASTS目前的現金流狀況,利率可能高達10%以上,且會附帶無數限制公司研發的條款。

如果是純破產風險:這次交易後,ASTS擁有了約27.8億美元的現金儲備,這為它與AT&T、Verizon的商用化落地買到了至少3到5年的絕對安全期。

這是一場與時間的賽跑

這筆交易完成後,ASTS的資產負債表確實變得更「健康」了,它擁有了更長的跑道、更低的利息負擔。

但我們必須清醒地認識到:財務手段只能「買到時間」,不能「解決問題」。

可轉債是一把雙刃劍。如果2036年前,ASTS的衛星網路能如期運作,股價站上$116.30的轉換價,這些債務會自動消失變成股權;但如果屆時商業化失敗,這10億美元就會變成壓垮公司的巨石。

這次的15%跌幅,是ASTS為了換取「十年生機」所支付的門票錢。

對於長期投資者而言,現在該關注的不是股價的波動,而是那45到60顆衛星的發射時程表。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

我在Facebook和Threads都有每天發佈當天對市場的觀察,大家也可以考慮追蹤我的社交媒體。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

張三丰在武當山傳授張無忌太極劍法的時候,要他忘掉劍招,心存劍意!同樣的,看院長文章的時候,忘掉標的公司(劍招),但學習評估公司的方法、理由、邏輯(劍意),如此以意馭劍,才能克敵制勝!

謝謝 FOMO 的深入研究,新年快樂