Intel是扶不起的阿斗?北約要散了嗎?Tesla又重啟Dojo? - KP思考筆記(第26期)

大家好,我是 KP。歡迎來到第 26 期的《週末思考筆記》。

這星期,全球市場上演了一場極具戲劇性的「Trump式表演」。從 Donald Trump 威脅奪取格陵蘭、對盟友加徵關稅,到數天內迅速撤回,這種高分貝開場、極速轉折的戲碼,雖然節奏快得讓人驚訝,但本質上仍未脫離他一貫的談判慣性。

有趣的是,市場已經開始形成了條件反射(Classical Conditioning)。每一次Trump人為製造的波動,似乎都成了投資者眼中絕佳的「Buy the dip」買點。大家似乎達成了一種默契:只要噪音夠大,買點就夠甜。

但究竟狼來了的故事,會否有成真的一天嗎?沒有人知道。

與其在情緒的浪潮中追漲殺跌,被市場的恐慌牽著鼻子走,我更傾向於在混亂中尋找那份「不變性」。

每當市場出現雜訊時,我總會反覆問自己一個核心問題:「在所有的不確定中,究竟什麼是十分確定的?」

只要能鎖定那條確定的長期趨勢,市場的短暫恐慌,反而會成為我們獲取超額回報的「情緒溢價」。

而如何從噪音中提煉信號?這需要我們不斷透過深度學習與分析,看穿世界運行的底層邏輯。(這也是為什麼我建議你繼續閱讀《FOMO 研究院》的優雅潛台詞,哈哈哈。)

說到長期趨勢,本週瑞士達沃斯(Davos)的世界經濟論壇無疑是全球權力與資本的交匯點。當各國領袖、科技巨頭與傳統產業的 CEO 聚首一堂,他們討論的不是明天的股價波動,而是未來十年的結構性變革。

在本期的週末筆記中,我整理了七個核心主題,部分源自達沃斯的宏觀博弈,部分則是對近期產業異動的深刻反思。這七個主題包括:

主題一:告別童話,迎來「現實主義」宣言

主題二:Tesla又重啟了Dojo,這次意在太空?

主題三:蘋果終於低頭,Siri會從此不一樣嗎?

主題四:藍色起源的雙線佈局,太空迎來新對手?

主題五:巴菲特繼任者的第一刀,Berkshire準備斬斷孽緣?

主題六:微軟為AI的狂熱,潑下了一盤冷水?

主題七:財報後暴跌,Intel真的是扶不起的阿斗?

主題一:告別童話,迎來「現實主義」宣言

2026 年的達沃斯,空氣中瀰漫的不再是全球化與多邊主義的樂觀頌歌,而是一股夾雜著火藥味與冰冷算計的現實主義寒流。

這場聚集了全球近 3,000 名領袖的年度盛會,無意間成為了一份宣告書,宣告了後冷戰時代「盟友默契」的終結,以及一個以「交易」為核心、以「實力」為底牌的新防務架構的開端。

如果說過去的達沃斯是在討論如何將蛋糕做大,那麼今年的核心議題,則是如何在蛋糕縮水時,確保自己能拿到刀。

跨大西洋的「帳單」:從無條件擔保到有條件交易

Trump的開幕演說,為整場論壇的防務討論定下了基調:一個赤裸裸的交易框架。

他那句「我們 100% 支持北約,但我不確定他們是否會支持我們」,潛台詞異常清晰:美國的安全承諾不再是免費的午餐,而是一張需要歐洲用真金白銀和實際行動來支付的帳單。

值得關注的是北約秘書長 Mark Rutte的反應。他沒有抗議,反而選擇了「內化」這種交易邏輯。這標誌著歐洲領導層的集體轉向:他們接受了美國不再提供「免費午餐」的現實,並開始將脅迫視為一種合法的政策推動力。

昔日的盟友,如今更像是圍繞具體項目討價還價的交易夥伴。

錢已到位,但工廠在哪?

面對壓力,歐洲的回應是砸錢。未來四到五年內高達 8,000 億歐元的防務承諾,以及旨在整合採購的 1,500 億歐元 SAFE 貸款計畫,規模空前。

然而,達沃斯的討論揭示了一個殘酷的現實:歐洲擁有的是「花錢的能力」,卻喪失了「製造的能力」。

Rutte 直言不諱地指出,無論是美國還是歐洲,軍工產能都嚴重不足。波蘭需要向南韓採購武器,這本身就是對歐美軍工體系投下的不信任票。長達三十年的「和平紅利」讓生產線鏽跡斑斑,供應鏈支離破碎。

更致命的是效率。由於供應鏈的國別分割和規模不足,一枚北約 155mm 砲彈的製造成本(約 4,000 歐元)竟是俄羅斯同級砲彈的四倍。這意味著,即便投入相同的資金,歐洲在戰場上能投射的火力也遠遠不及對手。

歐洲將絕大部分資金用於「採購」現成裝備,僅有 4.5% 用於「研發」。相比之下,美國在採購和研發上的支出大致相當。

這種嚴重的失衡,意味著歐洲即便花費巨資,也只是在購買昨日的技術,未來仍將依賴美國的創新,無法實現真正的戰略自主。

歐洲的軍備動員,更像是一場沒有後勤的衝鋒。錢袋已經打開,但工廠的引擎卻未能發動。金融資源的充裕,反而凸顯了工業實力的蒼白。

當萬億美元訂單撞上空蕩的生產線

德國的數據堪稱經典案例,國防訂單在半年內翻了一倍,而國內工業產出卻幾乎紋絲不動。

後冷戰時代的軍工企業,其商業模式追求的是低庫存、高效率的「接單生產」(Build-to-order)。這種模式在和平時期是理性的,但在需要快速補充戰損的今天,則變成了致命的約束。

問題出在產業鏈的每一個環節。從鉛、銅等基礎原料的短缺,到高氯酸銨(固體火箭發動機的關鍵推進劑)等特種化學品的單一供應商依賴,再到歐盟預估高達 60 萬人的國防產業技術工人缺口。這場軍備競賽的真正瓶頸,不在財政部,而在礦山、化工廠和技職學校。

一場與時間賽跑的軍備競賽

由 2026 年 開始,我們將會進入全球防務產業的「大基建時代」。

當德國為了達成目標,不惜動用「緊急補充預算」並修改憲法中的債務限制時,這傳遞了一個最強烈的信號:舊有的和平時期財政紀律,已經讓位於生存焦慮下的極端動員。

我們看到的不是一次短期的軍事採購,而是一次全球性的工業重組。13 兆美元的資金正在尋找出口,但物理世界的產能瓶頸將是未來三年的最大變數。

對於讀者來說,現在要看的不是誰拿到了「最大訂單」,而是誰擁有「最穩定的供應鏈」與「最快的交貨能力」。在這個時代,產能就是主權,交貨期就是戰鬥力。

主題二:Tesla又重啟了Dojo,這次意在太空?

這件事真的很Elon Musk。

五個月前,Musk宣佈Dojo團隊解散;五個月後的今天,Musk宣佈Dojo超級電腦計劃強勢歸來。

消失的「專才」,與崛起的「全才」

要理解這次變動,必須先釐清 Tesla 晶片的兩條線:

推論晶片(AI4/AI5/AI6):裝在車子和機器人身上,負責實時反應。

訓練晶片(Dojo D1/D2):放在數據中心,負責消化海量影片數據。

2025 年 8 月 Dojo 團隊被解散,真實的原因是Musk發現了「資源浪費」。

當時 Tesla 同時養著兩組人馬,開發兩套完全不同的晶片架構。這就像是一個家庭為了割草買了一台割草機,為了去超市買了一台轎車,卻發現這台轎車其實強大到裝上刀片就能割草。

那個「強大的轎車」,就是 AI5。

AI5 的穩定:Dojo 轉型的分水嶺

在這幾個月,Tesla 驗證了 AI5 這種原本為了「推論」設計的晶片,只要透過大規模集群(Clusters),在「訓練」任務上也表現得相當不錯。

於是,原本專門為訓練設計的 Dojo D2 晶片變成了「演化上的死胡同」。

現在我們看到的「Dojo 3 重啟」,它其實不再是使用專門的訓練晶片,而是將「過剩」的 AI5/AI6 晶片成千上萬地串聯在一起。

對 Tesla 來說,這極大簡化了供應鏈,我只需要瘋狂生產同一種晶片,裝在車上是 FSD,裝在機架上就是超級電腦。

為什麼要叫「重啟」?

既然技術路徑已經變成了「用推論晶片做訓練也夠用」,為什麼Musk還要大張旗鼓地說「重啟 Dojo」並公開招募?答案是:敘事。

「我們決定把車用晶片串起來用」聽起來很像是在省錢;但「我們重啟了 Dojo 3 計劃,目標是太空 AI 運算」聽起來則像是改變人類文明。

太空版的Dojo 3,也就是未來的AI7,這才是真正的「新東西」。因為太空環境有輻射和極端溫控問題,AI5 這種地面晶片扛不住,所以 Tesla 需要重新招募團隊,研發專門為軌道設計的 AI7 晶片。

當電力成為文明的瓶頸

這段時間,Elon Musk一直推廣他的太空AI運算計劃。Musk的邏輯很粗暴但合理:地球快要沒電了。

預計到 2030 年,全球數據中心的耗電量將達到驚人的規模。在美國,要蓋一個新的超大型數據中心,光是排隊等電網升級可能就要 5 到 10 年。

既然地面電力不夠、散熱困難(數據中心每年消耗百萬噸水來冷卻),那不如把這些「大腦」丟到軌道上。那裡有 24 小時不間斷的太陽能,還有接近絕對零度的真空環境作為天然散熱器。

是先見之明,還是 IPO 的敘事?

然而,作為理性的投資者,我們必須保持一分清醒。

Musk給出的「4 到 5 年實現太空運算」的時間表,從物理學和工程學的角度來看,極度樂觀。要在太空中處理吉瓦(Gigawatt)級別的散熱,目前的工程技術還差了幾個數量級;更不用說宇宙射線對 3 奈米晶片的破壞力,以及頻繁發射火箭的成本。

這讓我想起 19 世紀的鐵路熱潮。當時的投資者也聽到了無數宏大的願景,有些最終改變了世界,有些則在技術落地前就燒光了資金。

將「太空」與「AI」這兩個當今最性感的詞彙結合,無疑是一個完美的資本敘事。

垂直整合的終極型態

傳統的 AI 邏輯是:雲端負責變聰明(訓練),終端負責執行(推論)。但 Tesla 正在走向「架構大一統」。當 AI5 能夠同時勝任這兩者時,Tesla 的研發效率將會產生強大的疊加效應。

這也解釋了為什麼Musk敢喊出「9 個月一次晶片更迭」的激進口號。因為他不再需要分心照顧兩套系統,他只需要全速衝刺一條路徑。

至於那個「太空 AI7」,則是Musk為 2028 年以後埋下的伏筆。當地球的能源與土地無法承載 AI 的野心時,這套在地面上磨練成熟的「推論+訓練」一體化架構,將會直接發射升空。

晶片研發從來不是易事,Musk在晶片路上跌過的跤並不比造車少。

這是一場關於資源效率的終極實驗。Musk再次展現了他的特質:先提出一個看似瘋狂的願景,然後用工程手段去鋪路。

為何SpaceX追求更大的星艦?而 Rocket Lab能以小博大?- 深度分析第29期:SpaceX,RocketLab,衛星應用

在上一份深入分析中,我們深入探討了 Starlink、Amazon LEO以及 AST SpaceMobile 如何爭奪天空中的頻譜與數據。

主題三:蘋果終於低頭,Siri會從此不一樣嗎?

蘋果終於要對 Siri 動刀了。

在一場代號為「Campos」的換腦手術中,蘋果計畫將那個只會設鬧鐘、查天氣的數位助理,徹底轉型為一個深度整合在系統底層的生成式 AI 聊天機器人。

蘋果在 AI 戰場上的「優雅自尊」,最終還是向市場的現實低了頭。

遲到的覺醒:當「功能」敗給了「對話」

曾幾何時,蘋果高層,如軟體工程主管Craig Federighi,還在公開場合表示,蘋果無意打造一個獨立的聊天體驗,因為那會將用戶「帶離」他們正在進行的任務。

蘋果的想法是,用戶不需要一個獨立的聊天機器人,他們需要的是 AI 被「織入」功能之中(如自動摘要、修圖)。

但現實是殘酷的,當 ChatGPT 的週活躍用戶突破 8 億,當 Google也有自家強大的Gemini時,蘋果發現自己引以為傲的「功能整合」在強大的「通用對話能力」面前,顯得既笨拙又過時。

過去的 Siri 是「指令式」的:你給一個指令,它執行一個動作。如果它聽不懂,它就丟給你一個網頁連結。

未來的 Siri 則是「理解式」的:它能理解你的上下文,能處理模糊的請求,甚至能像人類一樣跟你來回拉鋸。

借來的腦袋:每年 10 億美元的「智力租金」

大家都已經知道,這場「換腦手術」用的不是蘋果自家的腦袋,而是競爭對手 Google 的 Gemini。

財報與消息顯示,蘋果每年向 Google 支付約 10 億美元,以獲取其底層模型的授權。這代表着,蘋果正在將其生態系統最核心的入口,交給它在手機系統領域最大的敵人。

為什麼蘋果不自己研發?答案是「時間」。

在矽谷這場 AI 軍備競賽中,蘋果已經落後太多。與其花五年時間去追趕 OpenAI 或 Google 的模型參數,不如直接「租用」現成的頂尖智力,將精力集中在蘋果最擅長的事情上:硬體整合與用戶體驗。

蘋果承認了,在通用大模型的紅海裡,它不再是那個顛覆者,而是一個務實的系統集成商。

蘋果最後的護城河:系統級的「全知全能」

既然模型是租來的,那蘋果的競爭力在哪?答案在於「權限」。

ChatGPT 再強,它也無法直接讀取你的郵件草稿、翻閱你的私人相簿、或是幫你調整手機的系統設定。但 Siri 可以。

因為它生長在 iOS 的骨子裡,它能看到你螢幕上的內容(On-screen awareness),能調動你的行事曆與訊息。

想像一下:你不需要打開五個 App,只需要對 Siri 說:「幫我把上週跟老闆開會的照片裁切一下,然後發郵件給他,順便問他下週二下午有沒有空。」

蘋果的目標,並非打造一個比ChatGPT更聰明的聊天機器人,而是要將這個AI靈魂,徹底植入iOS、iPadOS和macOS的每一寸肌理之中。

這種跨 App 的調度能力,是任何第三方 AI 插件都無法企及的邊界。這才是蘋果試圖建立的、新的內容與服務護城河。

轉型的代價:隱私的妥協與財務的壓力

然而,這場轉型並非沒有代價。

蘋果一直標榜「隱私」,但要讓一個像 Gemini 這樣強大的機器人運作,往往需要將數據上傳至雲端處理。

儘管蘋果祭出了「私有雲計算」(Private Cloud Compute)技術來安撫人心,但當數據離開設備的那一刻,蘋果那塊「絕對隱私」的金字招牌就已經出現了裂縫。

此外,放棄自主研發核心模型,意味著蘋果將未來的命脈交到了 Google 手中。如果未來 Google 漲價,或是模型迭代出現分歧,蘋果的財務彈性與產品節奏將會受到極大的牽制。

一場輸不起的防禦戰

蘋果的AI反擊戰已經打響,但前路並非坦途。它不僅要面對三星等同樣使用Gemini引擎的對手在體驗層面的直接競爭,更要應對OpenAI可能帶來的從軟體到硬體的顛覆性威脅。

這場Siri的革命,最終能否成功,取決於蘋果的執行力。它能否在借用對手引擎的同時,依然講好自己的隱私故事?它能否將複雜的系統整合,打磨到用戶感覺不到其存在的完美程度?

今年六月的全球開發者大會(WWDC)將是第一次大考。屆時,世界將看到蘋果交出的答卷。

現在的蘋果,處於一個極度不確定的過渡期。它必須證明,即使是「借來的腦袋」,裝在 iPhone 這個完美的軀殼裡,依然能創造出讓用戶願意買單的魔力。

主題四:藍色起源的雙線佈局,太空迎來新對手?

Jeff Bezos的藍色起源(Blue Origin)在這個星期連續發布兩項重大公告,勾勒出一幅野心勃勃的戰略圖景。

第一項是 TeraWave 計劃:一個由 5,408 顆衛星組成的光纖互聯網絡,專為企業和政府客戶提供高達 6 Tbps 的對稱數據傳輸。

第二項是 New Glenn 火箭的第三次發射任務,將搭載 AST SpaceMobile 的 BlueBird 7 衛星升空,這也是該火箭首次使用回收復用的第一級推進器。

瞄準中間里程

很多人看到 TeraWave 的第一反應,會不自覺地拿它去對標 Starlink,接著問一句:「又一個衛星網路,真的有市場嗎?」

但這個問題本身就帶著誤導。

過去二十年,全球網路的權力核心在海纜與陸地光纖。那是一個資本密集、週期極長、路徑幾乎固定的世界。

一條線拉下去,接下來二十年,所有人的選擇就被鎖死了。這個模型在「影音串流、雲端服務、一般企業 IT」的時代還勉強可行,但在 AI 時代開始出現結構性的裂縫。

AI的出現,不是只是流量變多而已,而是流量的型態變了。

AI 的問題從來不是「能不能連上網」,而是「資料中心與資料中心之間,能不能即時、對等、巨量地互相同步」。對稱頻寬、確定性延遲、路徑多樣性,這些關鍵字在消費者市場幾乎沒有意義,卻正好是企業與政府最痛的地方。

想像一下:一家企業在美國中西部有三個數據中心,需要彼此間進行大規模的 AI 訓練數據同步。傳統做法是鋪設光纖,但成本動輒每英里五十萬到兩百萬美元,建設週期三到五年。

TeraWave 提供的替代方案是:透過太空中的光學互聯網絡,在幾個月內部署完成,而且天生具備全球冗餘路徑。

因此,他們的目標不是主打消費者寬頻,而是中間里程(middle-mile)骨幹網絡。

執行力才是關鍵

不過,技術規格從來不是太空產業的決定性因素。執行力才是。

如果 TeraWave 是藍圖,那 New Glenn 作為Blue Origin 的重型可回收火箭,就是這張藍圖能不能落地的唯一前提。

這正是 New Glenn NG-3 任務如此關鍵的原因。TeraWave 需要至少五十次發射才能部署完成,全部依賴 New Glenn。

而 Blue Origin 目前為止只成功發射過兩次,第一次丟失了回收的推進器,第二次才成功著陸在無人船上。

NG-3 將是第一次使用回收推進器的重複發射。Blue Origin 設定的目標是三十天內完成翻新,這對一款才飛行兩次的火箭來說極具野心。

如果成功,它將證明 New Glenn 具備與 Falcon 9 競爭的複用經濟性;如果失敗或嚴重延誤,TeraWave 的 2027 年第四季部署時間表就會變得極不現實。

BlueBird:一場雙向的賭注

在這個背景下,Blue Origin 與 AST SpaceMobile 於本週公布的合作,就顯得格外關鍵。這不只是一張發射訂單,而是兩家公司同時押上核心籌碼的戰略合作。

NG 3 預計在 2026 年 2 月下旬發射,將 AST SpaceMobile 的 BlueBird 7 送入低地球軌道。而 BlueBird 7 並不是一顆普通的通訊衛星。

BlueBird 7 重達 6,100 至 6,500 公斤,是有史以來發射到低軌道的最重商業載荷之一。它的核心是一個約 2,400 平方英尺的相位陣列天線,大約是早期 BlueBird 衛星的三到四倍,也是商業通訊衛星中最大的天線之一。

為甚麼要這麼大?

背後的物理邏輯其實很直接:

若要讓未經任何改裝的智慧型手機,直接連接 500 至 700 公里高空的衛星,你就必須用極大的天線來發射足夠強的訊號,同時具備高度靈敏的接收能力,捕捉手機微弱的上行傳輸。

對 AST SpaceMobile 來說,New Glenn 解決的是一個根本性的瓶頸問題。

Falcon 9 的整流罩只能容納三顆 BlueBird 衛星,而 New Glenn 的七米整流罩可以一次搭載八顆。

這個差距不只是數字遊戲,AST 計劃在 2026 年底前部署 45 到 60 顆衛星,2028 年前達到 243 顆的完整星座規模。如果每次只能發射三顆,部署節奏會被嚴重拖慢,而時間對 AST 來說極為關鍵。

Verizon 去年十月簽署了包含一億美元承諾的商業協議,AT&T 更早之前就已簽約,兩家都計劃在 2026 年上半年推出測試服務。衛星部署的速度直接決定了這些承諾能否兌現。

反過來看,對 Blue Origin 來說,AST 同樣是一個理想的早期客戶。New Glenn 需要用實際任務來證明自己的商業可行性,而 BlueBird 7 這種六噸級的重型載荷正好能展示 New Glenn 相對於 Falcon 9 的差異化優勢。

更重要的是,AST 的部署計劃意味著持續、可預測的發射需求,這正是 Blue Origin 建立發射節奏和積累飛行數據所需要的。

這種相互依存,讓 NG 3 的成敗格外微妙。成功,兩家公司都能向投資人與合作夥伴展示實質進展;失敗,壓力將同時回到火箭的可信度與星座的時間表上。

Bezos 的雙軌策略

到這裡為止,可以清楚看到,這不是三個獨立事件,而是一個被刻意排在同一時間軸上的系統性下注。

作為私人公司的 Blue Origin,一方面是 Amazon Leo (Kuiper) 的發射服務提供商之一,另一方面則透過 TeraWave 進入自有衛星星座的營運層。

Kuiper 負責最後一哩,直接面向終端用戶;TeraWave 則專注於中間里程,連接資料中心與大型網路節點。

更重要的是,這個佈局讓 Bezos 在太空經濟中,逐步建立起與 Musk 類似的垂直整合模式:發射(Blue Origin)+通訊服務(Amazon LEO+TeraWave)。

驗證點在二月

當然,這一切目前還停留在藍圖階段。New Glenn 需要證明它能夠達到每年十二次以上的發射頻率;TeraWave 的光學衛星間鏈路需要在星座規模下驗證可行性;AST SpaceMobile 需要在監管和網絡整合方面順利推進。每一個環節都存在延誤或失敗的可能。

不過,這正是太空基建的本質。它從來不是快錢遊戲,而是十年尺度的基礎設施佈局。Bezos 顯然理解這一點,而且他有足夠的資本和耐心來執行這個願景。

二月下旬,當NG-3正式發射時,這將會是第一個驗證點。

主題五:巴菲特繼任者的第一刀,Berkshire準備斬斷孽緣?

Greg Abel坐上Berkshire Hathaway CEO的寶座僅僅三週,就毫不猶豫地揮出了第一刀。

目標,正是Warren Buffett投資生涯中最大的污點、一筆帳面虧損高達182 億美元的災難性投資:卡夫亨氏(Kraft Heinz)。

為何一份文件預示了拋售?

首先,我們必須先看懂Berkshire到底做了什麼。他們向美國證券交易委員會(SEC)提交了一份名為「424(b)(7)」的招股說明書補充文件。

這份文件在法律上的意義,是將Berkshire持有的3.25 億股卡夫亨氏股票進行「註冊登記」,使其進入可隨時出售的狀態。

由於Berkshire持有超過10% 的股份(高達 27.5%),並在卡夫亨氏董會中曾有席位,它被美國證券法規視為「關聯方」或「控制人」。

法律規定,這類內部人士大量出售其持股時,不能像普通散戶那樣直接在公開市場上拋售。他們的股票被視為具有一定的「限制性」,必須經過「註冊」程序,向公眾提供完整的資訊披露,以確保交易的公平性,防止利用資訊不對稱來坑殺散戶。

這一步至關重要,因為它雖然不代表「立即出售」,但卻是大規模拋售前必不可少的法律準備。

Berkshire不會無故啟動如此繁瑣的法律程序來註冊這批價值近77 億美元的股票,如果他們不打算在未來將其變現。

此次註冊賦予了Berkshire極大的靈活性。文件允許其「不時」(from time to time)出售股份,意味著Abel可以在未來任何他認為有利的時機,無論是明天、下個月,還是在卡夫亨氏完成分拆後隨時啟動出售,而無需再經過漫長的審批。

如此重大的持股登記是完全公開的資訊。一旦公之於眾,就等於向整個市場宣告了其意圖。如果此後又按兵不動,不僅會讓市場持續籠罩在「潛在賣壓」的陰影下,也會損害新任 CEO的決策信譽。因此,這一步棋一旦走出,便幾乎沒有回頭路。

回顧這場史詩級的災難

要理解Abel為何如此決絕地扣下板機,就必須回顧這場史詩級的災難。

時間拉回2015 年,巴菲特聯手以冷酷無情的成本控制聞名的巴西私募 3G 資本,斥資近250 億美元,主導了卡夫與亨氏的世紀合併。

劇本聽起來完美無瑕:將兩個擁有百年歷史、家喻戶曉的食品品牌巨頭結合,透過 3G 的「零基預算」手術刀削減成本,從而創造穩定現金流與股息。巴菲特當時深信,這些品牌的「護城河」堅不可摧。

然而,這條護城河在過去十年被證明只是一條不堪一擊的臭水溝。自合併以來,卡夫亨氏股價崩跌 70%。巴菲特與 3G 資本的算盤,錯估了整個時代的轉向。

這筆投資的失敗,不僅是股價的災難,更是巴菲特本人罕見的公開認錯。Berkshire在 2019 年 和 2024 年總共減記了近 68 億美元的資產,這等於是親口承認:「我們當年看走眼了,這些品牌的長期賺錢能力遠不如預期。」

具體關於卡夫亨氏收購案的失敗,我在幾個月前曾經深入分析過,該文深入分析了巴菲特的選股策略,大家不妨可以重溫。

新王的信號:這是否預示著哲學轉向?

如果說巴菲特的投資哲學核心之一是「以近乎永恆的耐心持有偉大公司」,那麼Abel上任後的這第一個重大動作,是否可以視為對這條哲學的一次修正或演進?

巴菲特可以容忍甚至偏愛那些表現不佳但有歷史情感的「老臣」,但Abel這位從能源業務一路打拼上來的營運專家,外界普遍認為他是一位更講求績效與資本效率的實用主義者。

因此,這次清算卡夫亨氏的準備工作,可以有以下的幾個猜想:

1. 這是新任 CEO 的「第一信號」嗎?

這個舉動,或許可以被解讀為Abel向市場證明,他有勇氣和決心去處理前朝遺留下來的最棘手問題,而不是將其視為不可觸碰的「巴菲特遺產」。這是否標誌著權力交接已經實質性完成,Abel不僅是名義上的 CEO,更是一位準備好留下自己印記的領導者?

2. 投資組合是否會迎來一場審計?

Abel是否會將公司從一個「價值收藏家」的角色,轉變為一個更為冷靜、更具動態調整能力的「資產管理者」?

3. 巨額現金的新去向?

市場將密切關注,Abel會將這筆錢用於下一場巴菲特式的「大象級」收購,還是會做出巴菲特時代從未有過的決定,例如啟動公司史上首次常規性的股東派息?

這究竟是一次性的大掃除,還是一本新書的開篇?一個更務實、可能也更「無情」的 Berkshire 時代,或許正在拉開序幕。

主題六:微軟為AI的狂熱,潑下了一盤冷水?

在大部份巨頭都對AI十分狂熱之際,微軟 CEO Satya Nadella 在達沃斯論壇上,試圖將世界拉回現實。

不過,如果你仔細聽他的發言的話,他並非盲目反對AI,而是為這場技術革命定立了四個層次的「生存法則」。

一:從程式碼到瓦特,AI的物理宿命

Nadella 提出了一個框架:AI 是一個以能源為錨點的經濟系統。

他不再把 AI 當成軟體,而是當成一種「大宗商品」。未來的經濟增長(GDP)將直接掛鉤於一個公式:Tokens / Dollar / Watt(每美金、每瓦電力能產出的 Token 數量)。

簡單來說,一個國家或地區的GDP 增長,將與其使用 AI 的能源成本直接掛鉤。

AI 競賽的真正贏家,將是那些能以最低的能源和資本支出,產生最多有效 AI 運算(Tokens)的參與者。

對 Nadella 來說,我們不應討論「誰擁有最好模型」,真正的戰略主戰場,已經轉移到了能源經濟學和物理基礎設施。

一個國家的能源政策、電網穩定性和電力價格,將直接決定其在 AI 時代的國運。

二:AI的社會許可證

當 AI 能源消耗如此龐大時,納德拉認為:AI 繼續消耗稀缺能源的權利,並非理所當然,而是有條件的,需要獲得「社會許可證」。

「如果這些 Token 不能改善醫療健康、教育成果、公共部門效率以及各行各業的競爭力,那麼我們將很快失去社會的許可,去使用能源這種稀缺資源來生成它們。」

這意味著,AI 必須「證明其價值」,僅僅停留在實驗和炒作階段是遠遠不夠的。

如果它不能實質提升醫療效率、改善教育、解決公務體系的沉痾,那麼面對能源短缺與氣候變遷,大眾會問:「為什麼我們要給 AI 這麼多電?」

三:從泡沫到基建,AI的經濟滲透力

「擴散就是一切(Diffusion is everything)。」這是 Nadella 在達沃斯反覆強調的另一個核心觀點。他表示,展示「Wow」時刻的時代已經結束,下一階段的成敗,完全取決於 AI 能否像電力一樣滲透到實體經濟的每一個角落。

他將 AI 基礎設施比作電網:必須建立一個無處不在的「能源與 Token 之網」,才能為整個經濟提供動力。

「如果 AI 只是科技公司的一場狂歡,那它就是一個泡沫。但如果它能像電力一樣,擴散到所有行業並創造真正的價值,那它就是一場變革。」

四:從數據到權重,企業主權的終極定義

過去我們說「數據是新石油」,但 Nadella 提出了另一個觀點:原油本身並不值錢,能驅動數據的「模型權重(Weights)」才是真正的護城河。

這涉及一個核心概念:企業主權。

如果你只是單純串接(API)別人的通用模型,你其實是在把自家最珍貴的「內隱知識(Tacit Knowledge)」拿去餵養別人的模型。當你不斷調教 API 來符合你的業務需求時,你是在幫模型供應商增加價值,而你自己卻沒有留下任何數位資產。

Nadella 的意思:不要只當 AI 的「租客」,要當「地主」。

真正的競爭力,在於你能否將企業的經營邏輯、工藝細節,轉化為一套專屬於你的模型權重。這套權重就是你的「數位大腦」,它必須由你完全掌控、加密,甚至決定它在哪裡運行。

這也解釋了微軟的戰略轉向:他們不只賣 OpenAI 的門票,更在 Azure 上提供工具,讓企業能把通用 AI 煉成「私有化模型」。

唯有擁有權重,你才真正擁有了 AI 帶來的企業溢價,而不是在為別人的護城河添磚加瓦。

務實者的野心

Nadella 的這番話,聽起來像是在給過熱的 AI 市場澆冷水,但實際上,我不認為他在看空,而是極致的現實主義。

他深知,當 AI 從「玩具」變成「工具」,競爭規則就會從虛擬的演算法轉向物理世界的資源分配。透過定義這套規則,Nadella 實際上是在為微軟設定一個最有利的議程:

1. 在物理層面:微軟擁有全球最強大的 Azure 基礎設施與能源佈局。

2. 在應用層面:微軟擁有最深厚的企業軟體根基,最能推動「擴散」。

3. 在主權層面:微軟透過混合雲策略,讓企業在擁有 AI 能力的同時保留「權重主權」。

Nadella 嘗試在定義:AI 的狂熱終會退去,而當潮水退去後,只有掌握能源、基礎設施與模型權重的人,才能真正統治這個時代。

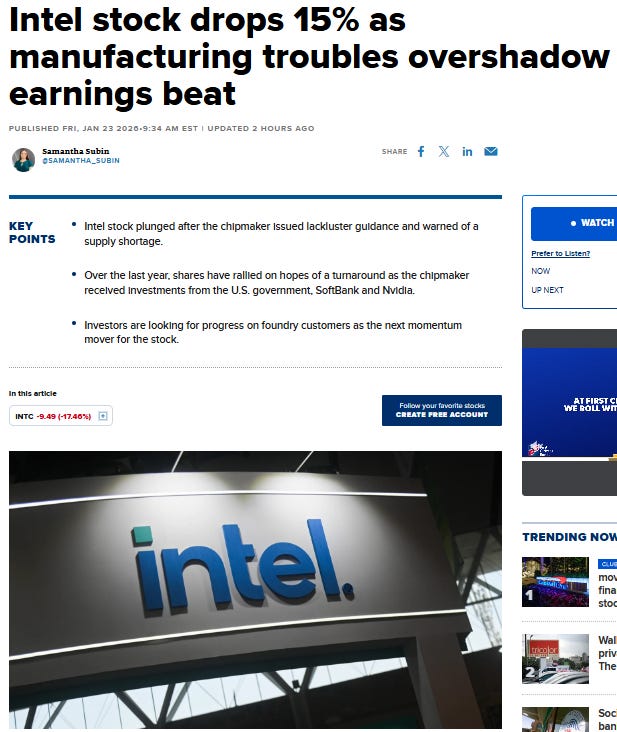

主題七:財報後暴跌,Intel真的是扶不起的阿斗?

Intel 的業績,可以用一句說話總結:「最可怕的不是沒訂單,而是訂單塞爆了,你卻交不出來晶片。」

管理層在電話會議中反覆強調,他們被「激增的需求嚇了一跳」。

那麼,為甚麼 Intel 會無法滿足這激增的需求?

從緩衝庫存到「現做現賣」

Intel 這次面臨最直接的尷尬是:庫存空了。

在 2025 年下半年,面對雲端服務商(Hyperscalers)對 AI 基礎設施超乎預期的胃口,Intel 為了維持出貨,耗盡了過去的庫存。財務長 David Zinsner 用了一個很生動的詞:「Hand-to-Mouth」(現做現賣)。

這意味著現在工廠剛走下產線的晶圓,還沒進倉庫就得直接裝箱送往客戶手中。

Intel 失去了一家製造商應有的「緩衝墊」,任何一點生產波動都會直接反映在營收上。

這也是為什麼 2026 年 Q1 的指引會如此疲軟,因為那是產能轉換的「真空期」,舊的庫存賣光了,新的 18A 產能還在爬坡,供應鏈正處於最脆弱的時刻。

18A 良率的真相:能動,但不夠「美」

市場最關心的 18A 製程,目前正處於一個「工程上的成功,商業上的陣痛」階段。

CEO 陳立武表示,良率符合內部計畫,但「還沒達到我想要的標準」。

目前的 18A 晶片(如 Panther Lake)雖已開始出貨,但良率遠未達到能穩定獲利的工業級水準。在半導體世界裡,良率不到 55% 叫「燒錢」,達到 70-80% 才叫「賺錢」。

更現實的代價是:Intel 現在是「含淚在賣」。為了維持市場份額與客戶信心,Intel 必須在良率尚不理想、單位成本極高的情況下強行量產。因此,他們每一顆賣出去的 18A 晶片,都在稀釋公司的毛利率。

至於為何不直接找台積電(TSMC)救火?

答案很簡單:台積電也不是自動販賣機。其先進製程產能早已被 NVIDIA、蘋果等大客戶瓜分殆盡,即便英特爾想加單,也無濟於事。

被低估的 CPU:AI 時代的「指揮官」重回舞台

為甚麼會出現這場危機?因為市場重新發現了 CPU 的價值。

過去兩年,市場迷信「GPU 是唯一」,認為 CPU 只是配角。但隨著 AI 從「模型訓練」轉向「大規模推理(Inference)」,雲端巨頭們發現,負責調度、編排與控制的 CPU 變得不可或缺。

在產能有限的極端情況下,Intel 做了一個理性但殘酷決定:優先供應高毛利的數據中心晶片,犧牲個人電腦(PC)市場。

這就是為什麼我們看到 AI PC 出貨量雖然在成長,但 PC 部門(CCG)的營收卻在下滑。Intel 正在進行一場「產能配給」,把珍貴的晶圓優先留給那些急需 Xeon 處理器的雲端大戶。

這給了競爭對手 AMD 一個絕佳的空窗期。當 Intel 撤出部分 PC 市場以保住數據中心防線時,AMD 很有可能在 2026 年順勢收割這部分流失的份額。

資本支出的弦外之音

就在市場為 Q1 的黯淡前景感到悲觀時,財報中卻隱藏著一個關鍵的積極信號。

新任 CEO 陳立武曾明確表示:「我不會奉行『蓋好廠房,客戶自然會來』的哲學。」這意味著英特爾的資本支出,必需由真實的客戶訂單驅動。

因此,英特爾本來也預計自己將在 2026 年大幅削減資本支出,以應對巨額虧損和現金流壓力。

然而,在 Q4 財報會議上,風向悄然轉變。管理層將 2026 年的資本支出指引從「下降」修正為「持平或略微下降」。這看似微小的措辭變化,實則是一次價值數十億美元的向上修正。

是甚麼給了他們底氣?管理層沒有給出答案,但答案極有可能是:英特爾的晶圓代工業務在下半年會迎來關鍵的外部大客戶。

這一信號意味深遠,它代表英特爾的代工戰略已從「紙上談兵」進入「實彈演練」階段,這是公司能否翻身的決定性因素。

同時,這也預示著半導體設備商將從英特爾的產能修復中獲得比預期更多的訂單,因為英特爾必須靠更先進的工具來提升那「不夠美」的良率。

從巨人到追趕者

這場崩跌,與其說是 Intel 的徹底失敗,不如說是一場市場狂熱預期與殘酷製造現實的迎頭對撞。

在財報發布前的幾週,Intel 股價從 40 美元以下一路飆升至 50 美元以上,市場早已將一兩年才能實現的復興願景,提前在幾週的股價狂飆中預支殆盡。

這場股價的劇烈回調,是一次痛苦但必要的「現實校準」。它提醒著狂熱的投資者:Intel 的轉型是一場馬拉松,而不是百米衝刺。

Intel 已經承認了問題,並展現出極高的透明度。管理層表示,2026 年 Q1 將是這場危機的最低谷,而我們需要觀察的是,當供應在 Q2 逐步回升時,那些被推掉的訂單,是否還願意回頭擁抱這個正在重新學會走路的巨人。

如今的 Intel,正處於一個充滿挑戰與機遇的十字路口。

台積電、美光搶著繳過路費?設備商為何會滯後?- 深度分析第30期:ASML,LRCX,AMAT,KLAC,TEL

過去幾年,全球資本市場的聚光燈始終聚焦於 NVIDIA和台積電身上。然後,這半年話題開始擴散,每個人都在談論記憶體產能的短缺。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

KP

Thanks for sharing! 這篇超實用

一餐午飯時間 一罐出色既文章