為何SpaceX追求更大的星艦?而 Rocket Lab能以小博大?- 深度分析第29期:SpaceX,RocketLab,衛星應用

在上一份深入分析中,我們深入探討了 Starlink、Amazon LEO以及 AST SpaceMobile 如何爭奪天空中的頻譜與數據。

但所有這些宏大的商業計畫,無論是覆蓋全球的寬頻網絡,還是直接連通手機的基地台,最終都卡在一個物理瓶頸上:

如何把這些成千上萬噸的金屬與晶片,送上離地表 500 公里的軌道?

如果沒有便宜的「鐵路」,金礦將一文不值。

長久以來,太空產業的商業模式的問題都在於運費。在 2010 年之前,將一公斤物體送入低地球軌道(LEO)的成本高達 20,000 美元以上。

在這種荒謬的成本結構下,除了不計代價的政府國防預算和極少數高利潤的通訊衛星,沒有任何商業模式能夠存活。

然而,在這十年間,SpaceX的出現令整個火箭業從此變得不一樣,很多商業活動從此有了可能。

2026年,SpaceX很可能迎來IPO,估值甚至可能達到1.5兆美元。

在這次的深入分析中,我們將把目光從軌道上的衛星,轉向將它們送上去的火箭。

【內容摘要:您將在這篇文章中讀到什麼?】

打破物理與商業的枷鎖:深入理解「火箭方程式」如何限制了人類半個世紀,以及 SpaceX 如何透過第一性原理,將太空運輸從昂貴的「手工藝品」轉化為廉價的「工業化物流」。

SpaceX 的霸權與星艦革命:解析星艦(Starship)如何利用不鏽鋼、甲烷動力與「筷子回收」技術,挑戰將入軌成本降低 100 倍的極限,並支撐起其 1.5 兆美元的 IPO 估值。

Rocket Lab 的生存之道:看這家來自紐西蘭的公司如何憑藉「電池驅動火箭」與「端到端」服務,在 SpaceX 的壟斷陰影下,精準切入中小型衛星與衛星製造的高毛利市場。

全球太空地緣政治博弈:分析Jeff Bezos的 Blue Origin、傳統航太巨頭(ULA、歐洲亞利安),以及中國與印度如何在這場「太空大航海時代」中尋找自己的定位與備胎方案。

從「物流業」轉向「軟體業」:探討當發射成本不再是障礙,軌道上的大數據、AI 邊緣運算與訂閱制服務(SaaS),將如何成為太空經濟下一階段的獲利引擎。

投資者的關鍵導航:拆解火箭產業的財務指標,從單元經濟學到積壓訂單可見度,評估 2026 年這個關鍵分水嶺背後的投資風險與回報邏輯。

話不多說,我們一起準備起飛!

第一章:2010年前的世界

為什麼火箭必須造得像摩天大樓一樣大?為什麼在過去的半個世紀裡,這個行業幾乎沒有任何進步?

我們又來先了解一下物理學。

地球的「重力稅」:速度才是關鍵

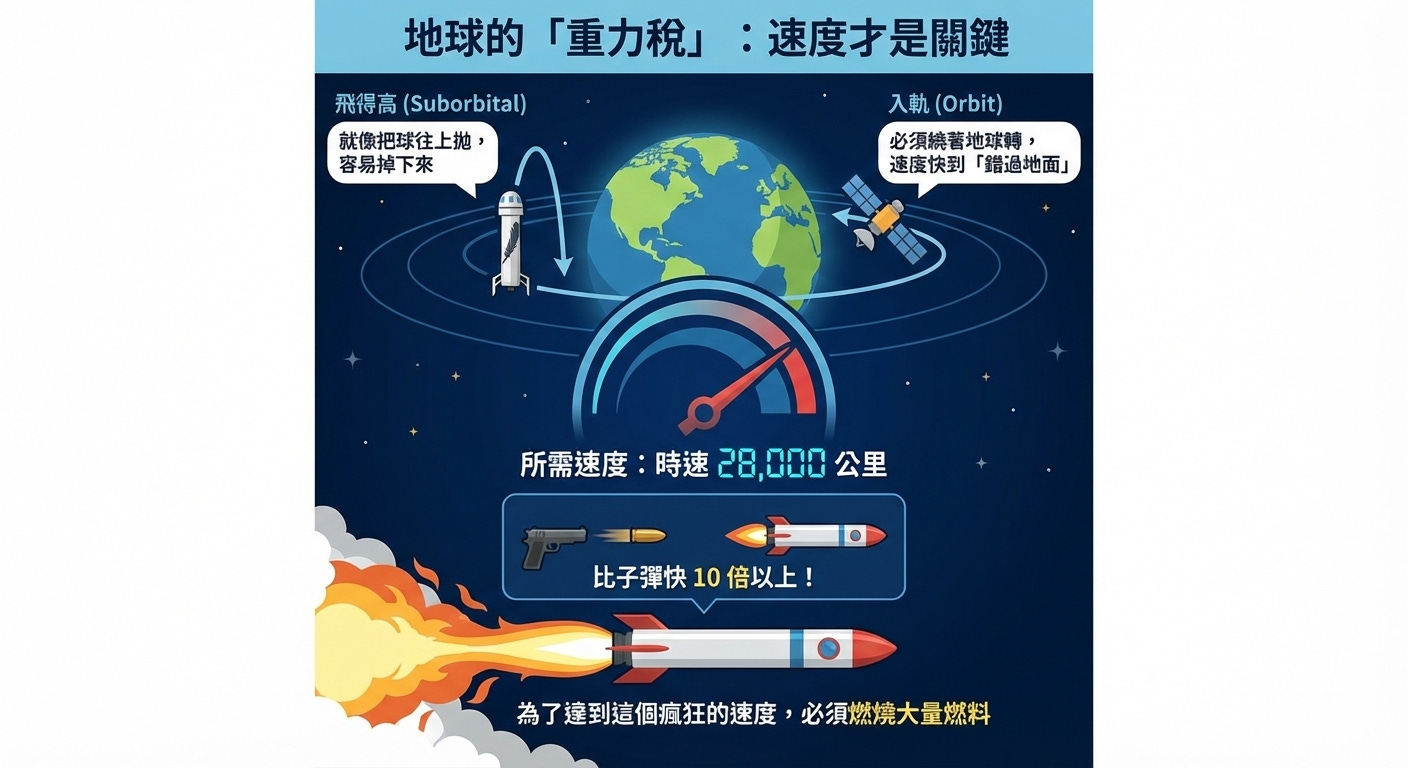

首先,我們要理解一個重點:進入太空,難的不是「飛得高」,而是「飛得快」。

如果你只是想飛到太空邊緣(比如貝佐斯的 Blue Origin 觀光火箭),那就像把一顆球用力往上拋,它到了最高點就會掉下來。這很容易。

但如果你想讓衛星留在太空中(入軌),你需要讓它繞著地球轉,速度快到「錯過地面」。這個速度大約是時速 28,000 公里。這比子彈出膛的速度還要快 10 倍以上。

為了達到這個瘋狂的速度,你必須燃燒燃料。但這裡有一個物理學設下的惡性循環:

燃料的死循環

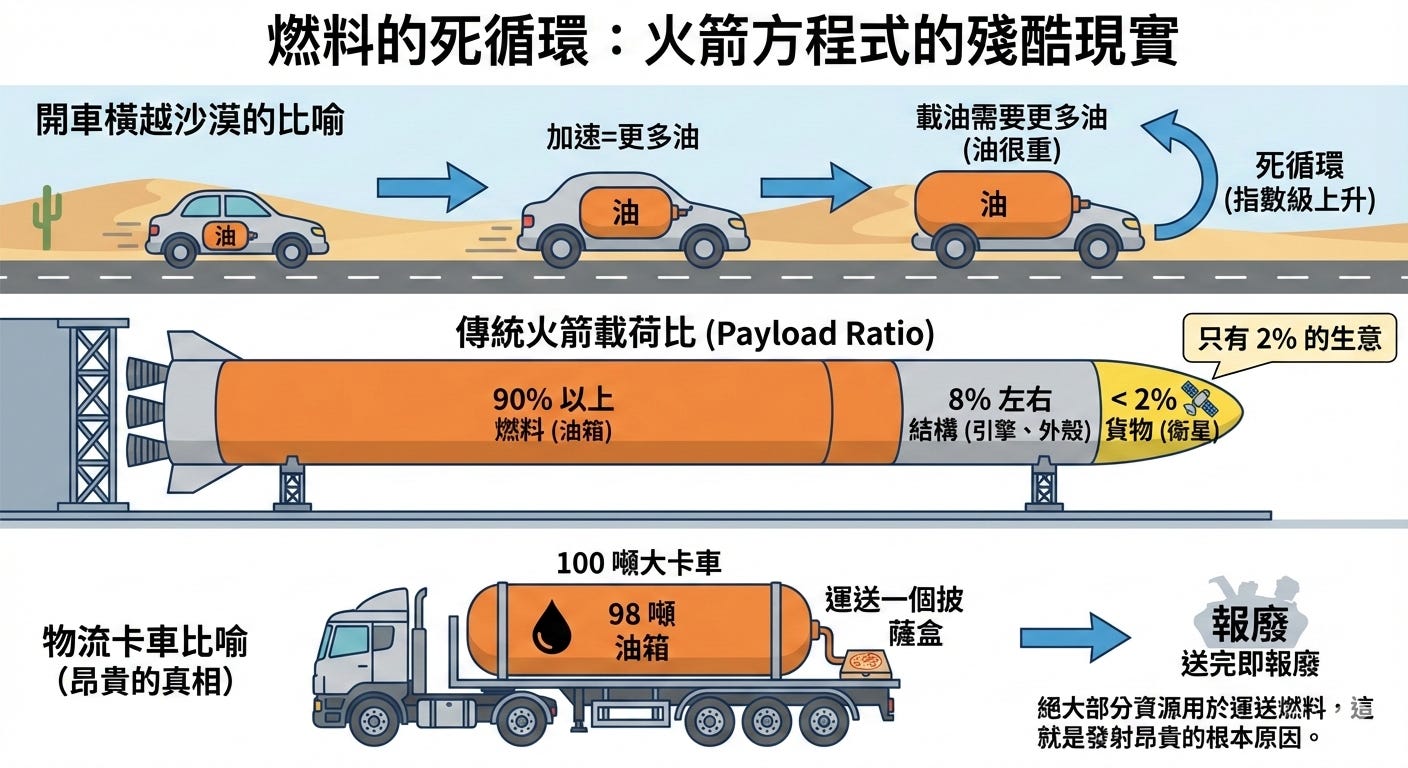

想像你要開車橫越沙漠,但這輛車很特別:

為了開得更遠(加速),你需要加更多的油。

但是油本身很重。

為了載動這些額外的油,你必須再加更多的油來推動它。

而為了載動那些「額外的額外的油」,你又需要更多油......

這就是「火箭方程式」告訴我們的殘酷現實:你每想多運送 1 公斤的貨物上天,你需要增加的燃料是指數級上升的。

這導致了一個驚人的結果:當你看到一枚聳立在發射台上的巨型火箭時,你看到的幾乎全是「油箱」。

只有 2% 的生意

這種物理限制導致了傳統火箭極其殘酷的載荷比 (Payload Ratio)。

90% 以上 是燃料。

8% 左右 是火箭本身的結構(引擎、金屬外殼、電子設備)。

只有不到 2% 是客戶真正想送上去的貨物(衛星)。

想像一下,一家物流公司派了一輛 100 噸重的大卡車來送貨,但这輛卡車的油箱佔了 98 噸,最後只能運送一個披薩盒。而且,這輛卡車在送完披薩後,還會直接報廢。

這就是為什麼發射這麼貴的根本原因。你花了一億美元造了一枚精密如摩天大樓般的火箭,結果絕大部分的錢和重量都是為了把「燃料」送上天,只有極少部分的資源是用來運送衛星的。

物理學的應對:分級與油耗

為了對抗這個物理法則的限制,工程師們用了兩個方法,這也是我們評估火箭技術的關鍵詞:

分級 (Staging) —— 「斷尾求生」:

既然空油箱是死重,那就丟掉它。這就是為什麼火箭都是一節一節的。第一級火箭像是一個大力士,負責最累的工作,在大氣層內抵抗地心引力。一旦燃料燒完,它就脫落,讓更輕的第二級火箭繼續加速。

這就像登山者,在山腳下把最重的裝備和水喝完後,就把空瓶子和背包扔了,輕裝攻頂。比衝 (Specific Impulse) —— 火箭的「油耗效率」:

你可以把它理解為汽車的「每公升跑幾公里」。煤油 (Kerosene): 就像柴油,勁大、便宜、密度高,適合第一級起飛用。

氫氣 (Hydrogen): 就像高級賽車燃料,效率極高,但體積太大(像棉花糖一樣蓬鬆),難以儲存。

甲烷 (Methane): 這是現在的明星(SpaceX 星艦使用)。它是完美的折衷方案:便宜、乾淨(不積碳,適合引擎重複使用)、火星上還能製造。

舊時代的商業模式:成本加成 (Cost-Plus) 的詛咒

發射成本這麼貴,正常來說,商人理應會想盡辦法降低發射成本,不是嗎?

但事實是,在SpaceX出現之前,發射成本幾乎沒有下降。

原因是,在過去,發射市場被波音 (Boeing) 和洛歇·馬丁 (Lockheed Martin) 等巨頭壟斷。他們的客戶主要是政府。他們簽署的是「成本加成 (Cost-Plus)」合約。

邏輯: 政府說:「你儘管造,花了多少錢我都報銷,然後我再多給你 10% 的利潤。」

後果: 企業完全沒有動力去省錢。相反,成本越高,那 10% 的利潤金額就越大。研發拖得越久,領乾薪的日子就越長。

文化: 因為火箭是一次性使用的(用完即丟),所以必須追求極致的可靠性。為了這最後 0.01% 的安全,他們願意花費數倍的成本。這導致火箭變成了精雕細琢的「手工藝品」,而不是流水線上的工業產品。

這就是 2010 年之前的世界:

一個被物理學鎖死上限,又被壟斷商業模式鎖死下限的停滯產業。發射衛星是國家級的盛事,是昂貴的政治資產,唯獨不是一門好的生意。

直到矽谷的軟體思維開始挑戰這堵物理學的高牆,一切才開始改變。

第一章:2010 年前的世界

物理限制: 進入太空難在「速度」而非高度,火箭方程式導致 98% 的重量都是燃料,僅有 2% 的有效載荷。

技術停滯: 傳統火箭採「斷尾求生」的分級制且一次性使用,導致運費極其昂貴。

商業詛咒: 舊時代受限於「成本加成」合約,巨頭缺乏省錢動力,使火箭成為昂貴的政治資產而非生意。

第二章:SpaceX,矽谷軟體思維 vs. 物理硬體

故事要從 2001 年說起。當時剛賣掉 PayPal 賺了大錢的Elon Musk,異想天開地想把一個小型溫室送上火星,以此激發公眾對太空的興趣。

為了實現這個目標,他前往莫斯科,試圖購買幾枚退役的洲際導彈(ICBM)改裝成運載火箭。在他原本的設想中,這應當如同購買二手車一般單純。

然而現實極為殘酷。俄羅斯火箭專家將他視為一個無知的矽谷暴發戶。在幾次充滿伏特加的會議後,俄方開出了天價,並暗示:「年輕人,如果沒有足夠的資金,就不要涉足太空領域。」據傳聞,甚至有與會者對他表現出極度的輕蔑。

在返回美國的航班上,Musk並未陷入沮喪,而是打開電腦,建立了一個 Excel 表格。他開始從最基礎的層面計算製造一枚火箭所需的原材料價格:鋁合金、鈦、銅、碳纖維等。

「我發現,原材料的成本僅佔火箭售價的 3%。這意味著,火箭之所以昂貴,並非因為材料本身,而是因為製造過程過於笨重且官僚化。如果我能改進製造流程,我就能將成本降低 10 倍。」

這便是著名的「第一性原理 (First Principles)」思考模式。

於是,SpaceX 正式成立。其目標非常明確:不依賴他人,自行製造。

死亡邊緣:獵鷹 1 號的悲劇與奇蹟

問題是,矽谷的「快速迭代」在軟體界很有效。程式崩潰了?修復 bug 再發布就好。但在火箭界,一個 bug 就意味著幾千萬美元炸成煙花。

SpaceX 成立後的前六年充滿了挫折。在太平洋偏遠的瓜加林環礁(Kwajalein Atoll),團隊頂著高溫與鹽霧侵蝕,試圖發射其首款火箭:獵鷹 1 號 (Falcon 1)。

2006年:第一次發射 失敗。起飛後 33 秒,一顆生鏽的螺母導致燃油洩漏,火箭墜毀。

2007年:第二次發射 失敗。飛行距離雖有增加,但因燃油在燃料箱內晃動(類似未加蓋的水桶),導致引擎意外熄火。

2008年8月:第三次發射 失敗。火箭完美升空,但在分離階段,第一級火箭與第二級發生碰撞。此時,Musk的個人資金已幾乎耗盡。

生死時刻:2008 年底

當時正值全球金融海嘯最嚴峻的時期。特斯拉面臨破產邊緣,SpaceX 也僅剩下足以支撐最後一次發射的資金。如果第四次發射失敗,SpaceX 將被迫解散,Musk亦將一無所有。

2008 年 9 月 28 日,第四次發射。 全體員工屏息以待。火箭升空、分離、入軌……最終宣告成功。

就在 SpaceX 資金即將告罄的前幾日,NASA 提供了一份價值 16 億美元的合約,委託其向國際太空站運送貨物。SpaceX 因此得以存續。

3. 轉折點:獵鷹 9 號與垂直回收技術

在生存危機解除後,Musk將目光轉向了下一個顛覆性的目標:火箭回收。

在 SpaceX 出現之前,所有的火箭都像是一次性的塑膠餐具用完即丟。想像一下,如果你買了一架波音 747 飛機,從紐約飛到倫敦,乘客下機後,你把這架飛機直接推進大海銷毀。

如果航空業是這樣運作的,那麼一張機票的價格將會是 50 萬美元,而不是 500 美元。

這聽起來很荒謬,但這就是過去 60 年太空產業的標準操作。NASA 的太空梭(Space Shuttle)雖然號稱可重複使用,但每次回來都需要像拆解拼圖一樣大修,費用比造新的還貴。

直到 獵鷹 9 號 (Falcon 9) 出現。

它不追求最強的性能,也不追求最先進的材料,它追求的是極致的實用與可回收。它把火箭從昂貴的「手工藝品」,變成了可以反覆使用的「卡車」。

垂直回收 (Vertical Landing) 有多難?

這不僅僅是倒車入庫。為了具象化這一工程奇蹟,請想像以下場景:

你站在帝國大廈頂樓,正值暴風雨。你將一支鉛筆扔下。這支鉛筆必須在落地前噴火減速,隨後筆尖朝下,穩穩立於你伸出的手掌心上。

只要稍微歪一點點,或者引擎點火慢了 0.1 秒,這支幾十噸重的金屬巨塔就會瞬間炸成火球。SpaceX 經歷了無數次這種爆炸(他們甚至自嘲地做了一個爆炸集錦影片),直到 2015 年第一次成功回收。

4. 經濟學:邊際成本 vs. 固定成本

為何「回收」能改變產業格局?這是一個基本的會計學問題。

傳統火箭: 每次發射等於製造一枚新火箭。單次成本高達 6,000 萬美元以上。

獵鷹 9 號: 可重複使用 10 次以上。單次成本僅需支付燃料費與檢修費。

當火箭可重複飛行 10 次甚至 20 次時,發射成本不再包含整枚火箭的製造費用,而僅需支付「油錢」與維護費。這賦予了 SpaceX 極大的定價權,使其能將價格壓低至競爭對手無法生存的水準,同時自身仍能保持高利潤率。

市場現況:事實上的壟斷

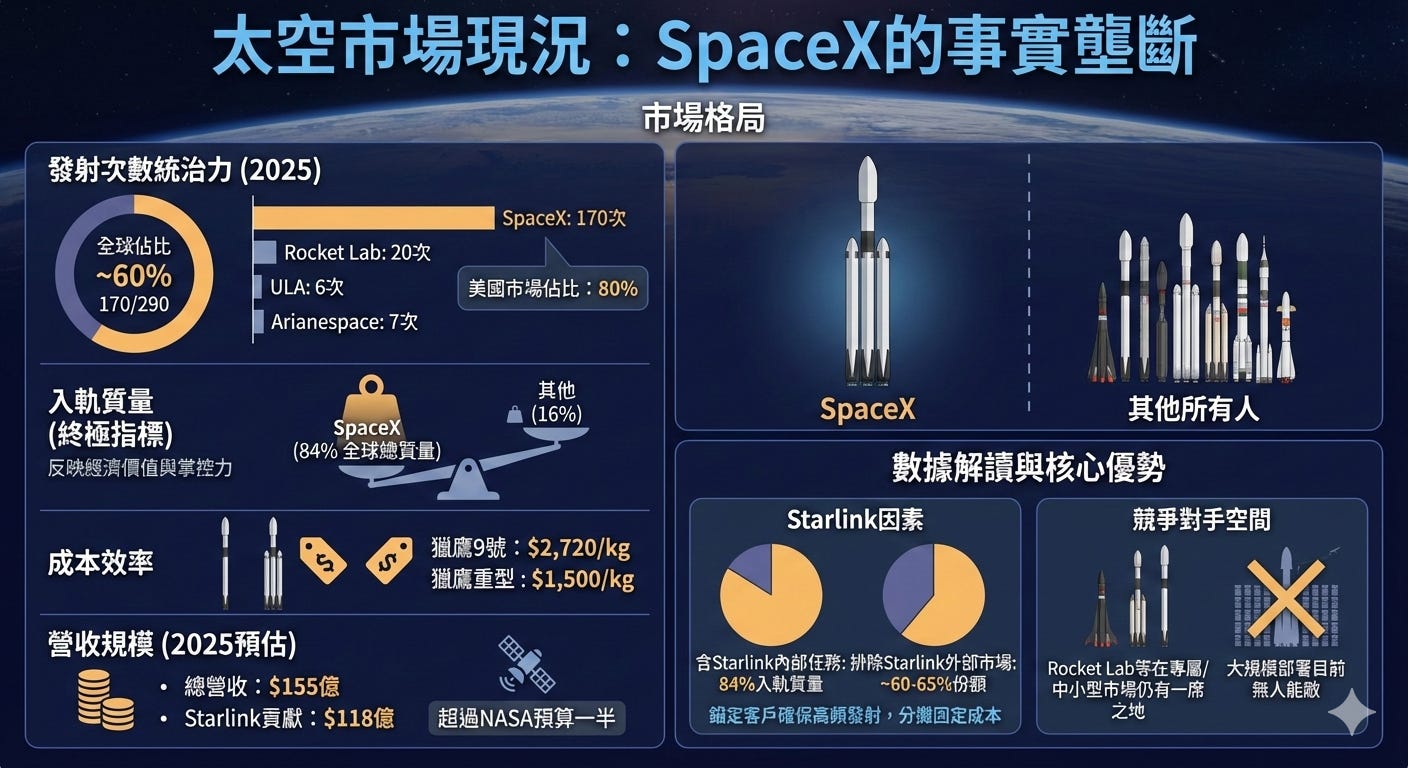

這種技術與成本上的降維打擊,造就了今日太空市場極其罕見的局面。目前的市場格局可概括為:「SpaceX」與「其他所有人」。

根據最新數據,SpaceX 無論在發射次數還是入軌質量上,均展現出壓倒性的統治力:

按發射次數計算:

2025 年表現: SpaceX 執行了 170次(165次獵鷹 9 號+5次星艦射試)發射,而全球總發射次數約為 290 次。這意味著 SpaceX 佔據了全球商業軌道發射總量約 60%。

美國市場佔比: 在美國本土的太空發射中,SpaceX 佔比高達 80%。

競爭對手對比: 相比之下,Rocket Lab 在 2025 年執行了 20 次發射,聯合發射聯盟 (ULA) 僅 6 次,歐洲的 Arianespace 為 7 次。

按入軌質量 (Mass to Orbit) 計算:

截至 2025 年中,全球送入軌道的總質量中,有 84% 由 SpaceX 承運。

成本效率:獵鷹 9 號的發射價約為每公斤 2,500- 4,000美元,獵鷹重型火箭更低至每公斤 1,500 美元。

為什麼入軌質量很重要?

簡單來說,這是指成功送入太空的有效載荷總重量。就像海運看重「吞吐量」而非船隻數量,這才是衡量太空物流真實運力的終極指標。

它比單純的「發射次數」更能反映經濟價值。發射一枚載重 22,800 公斤的獵鷹 9 號,其價值與技術難度遠高於發射一枚載重僅 300 公斤的小型火箭。此外,它直接體現了對軌道資源的掌控力。

營收規模:

SpaceX 2025 年預估營收達 155 億美元,其中 Starlink 業務貢獻約 118 億美元。這一數字已超過 NASA 全年預算的一半以上(且 NASA 預算包含非商業項目)。

一家私人公司的發射能力,已遠超地球上所有其他政府與企業的總和。這在商業定義上,即為事實上的壟斷。

數據的不同解讀:

然而,SpaceX 佔據全球 84% 入軌質量的數據中,包含了大量的「內部任務」。在 2024 至 2025 年間,SpaceX 的發射任務中有極高比例是用於部署自家的 Starlink 衛星(例如 V2 衛星每顆重達數噸)。

若排除 Starlink 任務,SpaceX 在「外部商業市場」的份額雖然依然領先(約佔 60-65%),但並非如 84% 那般絕對壟斷。這揭示了兩個關鍵事實:

SpaceX 的核心優勢: 透過 Starlink 這一「錨定客戶」,SpaceX 確保了極高的發射頻率,進而分攤了龐大的固定成本,使其在每公斤發射成本上無人能敵。

競爭對手的生存空間: Rocket Lab 等公司在專屬發射與中小型載荷市場仍有一席之地,但在大規模部署領域,目前尚無人能挑戰 SpaceX。

不過,雖然獵鷹 9 號雖已稱霸世界,但在Musk眼中,它依然只是一個過渡產品。

為了實現火星移民的終極願景,他需要一個更為巨大的載具。

第二章:SpaceX,矽谷思維 vs. 物理硬體

第一性原理: 馬斯克發現原材料成本僅佔 3%,透過垂直整合與流程改進,目標將成本降低 10 倍。

垂直回收革命: 獵鷹 9 號證明火箭可以像飛機一樣重複使用,打破了「一次性塑膠餐具」的模式。

市場壟斷: SpaceX 憑藉極高的發射頻率與入軌質量,已佔據全球 80% 以上的運力,形成事實上的壟斷。

第三章:星艦革命,太空工業化

如果說獵鷹 9 號 (Falcon 9) 是證明火箭可以回收的突破,那麼星艦 (Starship) 就是一場豪賭,旨在證明太空旅行可以被「工業化」。

要理解現代太空產業,你必須先理解一個看似矛盾的事實:SpaceX 此刻正試圖淘汰自己最暢銷的產品。

獵鷹 9 號是歷史上最成功的火箭,每年發射超過 100 次,可靠性近乎完美。然而,在Musk眼中,它已經是一個死胡同。

為什麼?因為獵鷹 9 號仍然只是「部分」可回收。每一次發射,昂貴的第二級火箭(Upper Stage)都會被丟棄在海洋中。星艦的目標是解決這個問題,但為了做到這一點,它必須成為人類有史以來建造過最大的飛行物體。

1. 「為什麼」要造這麼大?——巨型化的經濟學

為什麼要造一枚 120 公尺(394 英尺)高的火箭?它比當年登月的農神五號 (Saturn V) 還要高。答案隱藏在製造業的物理法則和 Starlink 的商業需求中。

物理學:平方-立方定律 (Square-Cube Law)

Elon Musk認為,把火箭做小並不會便宜多少,但把火箭做大,效率卻會指數級提升。

成本(表面積): 火箭的造價大致與其表面積成正比(需要多少鋼板、焊接多少焊縫)。

收入(體積): 火箭的載貨能力大致與其體積成正比(能裝多少燃料和貨物)。

結果: 如果你將火箭的尺寸放大一倍,造價大約增加 4 倍(表面積),但載貨空間卻增加了 8 倍(體積)。因此,火箭越大,每公斤的運輸成本就越低。

商業需求:Starlink V2 的困境

SpaceX 的衛星互聯網 Starlink 是該公司的主要營收引擎。第一代衛星足夠小,可以用獵鷹 9 號發射。然而,下一代衛星 (Starlink V2/V3) 是為了提供「手機直連」服務而設計的,它們本質上是太空中的巨型數據中心,體積龐大且沉重。

它們太重、太大,獵鷹 9 號根本帶不動,或者帶上去的數量不划算。沒有星艦,Starlink 的商業模式就會撞上天花板;有了星艦,它將成為一台印鈔機。

2. 「是什麼」?——星艦架構的三大支柱

星艦不僅僅是一枚「大火箭」;它是三個激進工程選擇的結合體,每一個都背離了傳統航太的設計準則。

A. 全重複使用

歷史上所有的軌道火箭,除了太空梭(它也只是部分回收且維護極其昂貴),都會丟棄上級火箭。星艦的設計是讓助推器 (Super Heavy) 和飛船 (Starship) 兩者都返回發射場。

終極目標是硬體零損失,每次發射的成本應該只有燃料費(液氧和甲烷)和地面運營費。

他們使用的方法叫「筷子 (Chopsticks)」。為了減輕重量,助推器甚至沒有安裝降落腿。它會懸停著飛回發射塔,由一對巨大的機械臂在半空中將其夾住。這使得快速周轉成為可能,理論上,助推器可以在幾小時內重新加注燃料並再次起飛。

B. 不鏽鋼結構

早期的設計使用的是碳纖維(輕但昂貴)。SpaceX 後來轉向了 304L 不鏽鋼。

優點: 極其便宜、可以在戶外焊接、且在低溫下(裝滿超冷燃料時)強度反而會增加。最關鍵的是,不鏽鋼熔點高,這意味著飛船在重返大氣層時,背風面需要的隔熱保護更少。

缺點: 它很重。這迫使 SpaceX 必須研發出推力更強的引擎來抵消重量。

C. 甲烷動力

SpaceX 放棄了獵鷹 9 號使用的煤油,改用甲烷。

清潔性: 甲烷燃燒非常乾淨,不會在引擎內部留下積碳 (Coking)。這對於需要飛行 100 次以上無需拆解清洗的引擎至關重要。

火星兼容性: 這是Musk的私心。甲烷 (CH4) 可以利用火星地下的水冰 (H2O) 和大氣中的二氧化碳 (CO2),通過薩巴捷反應 (Sabatier reaction) 合成。這意味著星艦不需要攜帶返程燃料,它可以在目的地「加油」。

3. 「如何做」?軌道加油 (Orbital Refueling)

這是改變太空地緣政治格局的關鍵技術。

單次星艦發射可以將約 100-150 噸貨物送入低地球軌道 (LEO)。但是,如果你想去月球或火星,光是為了抵抗地球引力進入軌道,你就已經燒光了幾乎所有燃料。

SpaceX 的解決方案是 軌道加油:

一艘「油輪版」星艦發射並停泊在軌道上。

一艘「運輸版」星艦發射,並與油輪對接。

在零重力下轉移燃料。

運輸船現在雖然已經在軌道上,但油箱卻是 100% 滿的。

這重置了「火箭方程式」。它允許一艘巨型飛船帶著滿油箱離開地球軌道,從而能夠將重型載荷(推土機、棲息地、大量人員)送上月球或火星。這也是為什麼 NASA 選擇星艦作為 Artemis III 登月任務載具的原因。

4. 星艦的開發狀態

在過去的幾年裡,SpaceX 秉持著「快速迭代(炸了再改)」的矽谷精神,進行了高強度的測試。

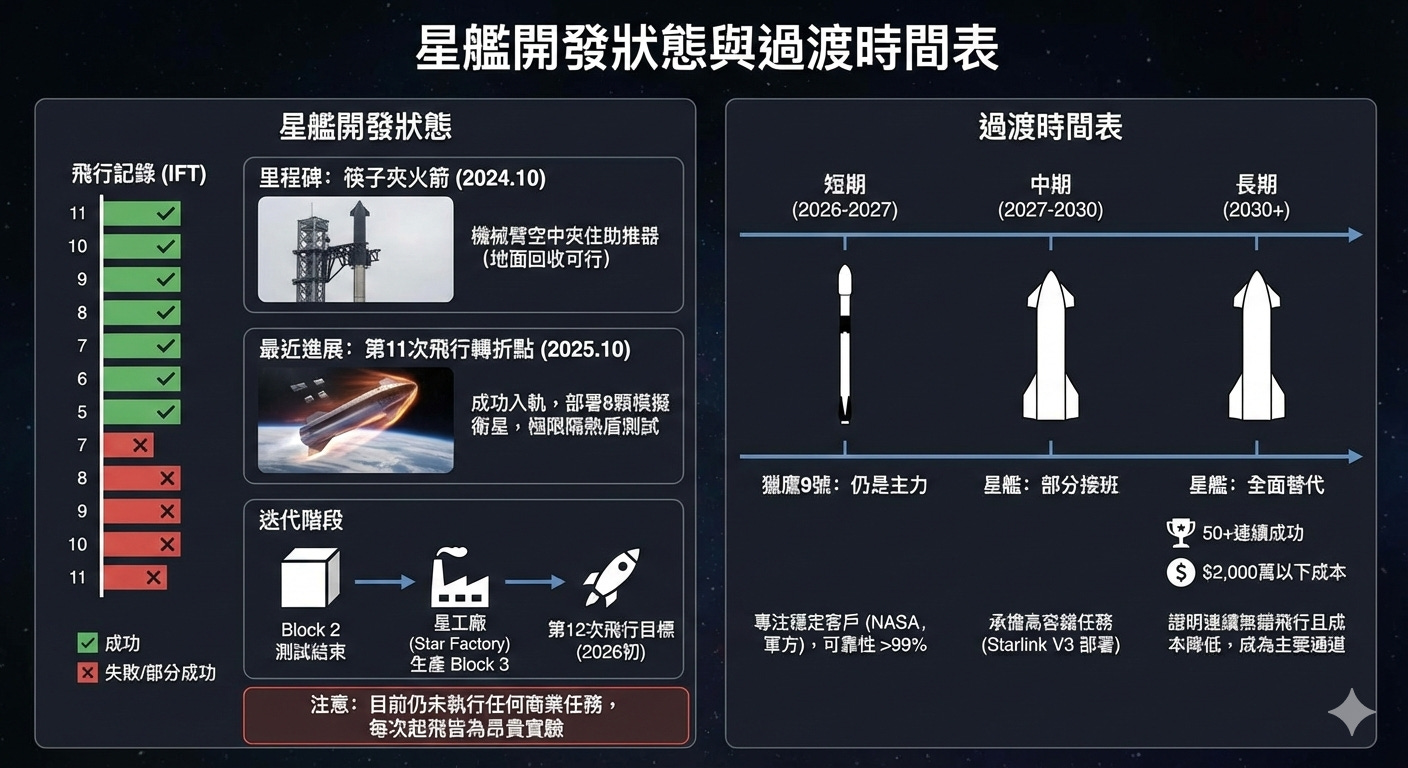

飛行記錄: 截至目前,星艦已執行了 11 次綜合飛行測試 (IFT)。戰績是 6 次成功,5 次失敗或部分成功。

里程碑:

筷子夾火箭 (Mechazilla Catch): 2024 年10月的發射塔的機械臂成功在半空中夾住了返回的超重型助推器。這證明了地面回收系統在物理上是可行的。

最近的進展: 2025 年 10 月的第 11 次飛行 (Flight 11) 被視為轉折點。飛船不僅成功入軌,還部署了 8 顆 Starlink 模擬衛星,並對隔熱盾進行了極限壓力測試。

迭代階段: 目前,SpaceX 已經結束了第二批次 (Block 2) 的測試,正在博卡奇卡 (Boca Chica) 的星工廠 (Star Factory) 全力生產更先進的 Block 3 版本,目標是在 2026 年初進行第 12 次飛行。

儘管如此,必須認清一個事實:星艦目前仍未執行任何商業任務。 每一次起飛,本質上都還是一次昂貴的實驗。

5. 過渡時間表

短期 (2026-2027):獵鷹 9 號仍是主力

星艦將繼續專注於飛行測試和軌道加油演示。對於追求穩定性的客戶(如 NASA 載人任務、軍方衛星),獵鷹 9 號那 99% 以上的可靠性仍是唯一選擇。中期 (2027-2030):部分接班

星艦將開始承擔「容錯率高」的任務,主要是發射自家的 Starlink V3 衛星。這是一個聰明的策略:用自家的衛星來驗證火箭的可靠性,炸了也不心疼。長期 (2030+):全面替代

只有當星艦證明其能連續飛行 50 次以上不出錯,且單次成本降至 2,000 萬美元以下時,它才會真正取代獵鷹 9 號,成為人類進入太空的主要通道。

護城河與指數級增長

為什麼投資界對星艦如此瘋狂?因為如果它成功,將在太空產業建立起無法逾越的護城河。

A. 毀滅性的成本優勢

星艦的目標是將單次發射成本降至 1,000 萬美元以下。考慮到星艦的載貨量是獵鷹 9 號的 5 倍以上(100+ 噸 vs 22.8 噸),這意味著每公斤入軌成本將降低10 倍。

B. Starlink 的生死符

這是 SpaceX 商業模式中最關鍵的一環。

還記得我們在衛星篇討論過的手機直連嗎?這將會是衛星的未來重點。

Starlink 下一代衛星 (V3) 體積龐大,專為手機直連設計。如果繼續用獵鷹 9 號發射,成本將過高導致無利可圖。

只有星艦的大運力,才能一次性部署數百顆 V3 衛星,將 Starlink 從一個「昂貴的鄉村寬頻服務」轉變為「全球通用的電信骨幹網」。

C. 政府合約的背書

NASA 已經簽署了價值 29 億美元的 Artemis HLS 合約,指定星艦作為載人登月的著陸器。這意味著美國政府將為星艦的研發買單,極大降低了 SpaceX 的財務風險。

D. 頻率

「空中捕獲」系統消除了從海上駁船運回助推器的時間。發射、捕獲、加油、再發射。

星艦不僅僅是一枚更大的火箭;它是一次試圖將太空發射變成像航空貨運一樣日常的商品化嘗試。如果它成功,SpaceX 將星艦將把人類帶入「太空大航海時代」。

第三章:星艦革命,太空工業化

規模經濟: 透過「平方-立方定律」,星艦以巨大的體積換取極低的每公斤運輸成本。

三大技術支柱: 全重複使用(筷子回收)、廉價不鏽鋼結構、以及可在火星製造的甲烷動力。

軌道加油: 這是前往深空的關鍵,讓巨型載具能帶著滿載燃料離開地球軌道,實現太空工業化。

第四章:Rocket Lab —— 來自世界盡頭的精準打擊

如果SpaceX已經雄霸了太空的話,其他公司還有甚麼生存空間?

答案是,就是找一個SpaceX沒有照顧到,但仍然有盈利空間的市場。

1. 起源:沒有學位的工程師與全黑的火箭

Rocket Lab 的靈魂人物彼得·貝克 (Peter Beck) 與Musk有著驚人的相似之處:他們都是非科班出身的「火箭狂人」。貝克沒有上過大學,他原本是一名洗碗機推銷員和自學成才的工程師。

2006 年,他在紐西蘭創立 Rocket Lab 時,所有的航太巨頭都在嘲笑他。當時的主流觀點是:「火箭必須造得越大越好,小火箭在物理上是不划算的。」

但貝克看到了一個被巨頭們忽視的縫隙:電子元件的摩爾定律。

隨著手機技術的進步,衛星正在變得越來越小。以前需要幾噸重的衛星才能完成的任務,現在一個鞋盒大小的立方衛星 (CubeSat) 就能做到。

這些小衛星如果搭乘 SpaceX 的大火箭,就像是為了寄一封信而等一輛公車,不僅要配合公車的時間表,還會被丟在離目的地(軌道)很遠的地方。

貝克決定造一枚專門服務這些小衛星的火箭:Electron (電子號)。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.