亞馬遜憑什麼在 AI 時代重返榮耀?re:Invent 揭示了什麼戰略轉向?為何自研晶片卻要與 Nvidia 結盟?- 深度分析第24期:亞馬遜

雖然我們都在說科技七巨頭(Magnificent 7),但在這AI時代,這7家真的能夠完全相提並論嗎?

最近Google 展現了驚人的統治力,憑藉 Gemini 3.0 Pro 在多模態(看圖、讀表、寫程式)的強勢表現,與 OpenAI 的 GPT 系列殺得難分難解。

微軟(Microsoft)則緊抱著 OpenAI 這條大腿,牢牢佔據著「AI時代始祖」的品牌認知。

而在這場神仙打架的戲碼中,雲端三巨頭中的昔日霸主 Amazon (AWS),處境顯得格外尷尬。

沒有王牌: 手上沒有一個像 ChatGPT 那樣讓大眾尖叫的殺手級產品。

產能危機: 2025 年中的 GPU 缺貨事件,更是讓這家以「穩定」著稱的基礎設施巨人顏面掃地。

雖然 AWS 仍處於雲端龍頭寶座,但其增長率已明顯落後於 Azure 和 Google Cloud,市佔率的護城河開始出現裂痕。

乍看之下,AWS 像是一頭在超市裡迷路的大象,眼睜睜看著微軟和 Google 在「誰更聰明」的比賽中領跑,自己卻拿不出像樣的武器反擊。

但,事實真的如此嗎?

透過亞馬遜最新的 re:Invent 2025年度大會,我們可以解讀這家巨頭在 AI 世界中的具體策略。

但這並不只是一篇單純的技術新聞匯總,在文章中,我會作對亞馬遜帝國反擊戰的作出極為深度的解剖。

我將從六個維度,拆解 AWS 如何試圖在落後的情況下嘗試逆風翻盤:

戰略轉向(Bedrock & Nova): 為什麼 AWS 放棄了追求「最聰明的大腦」,轉而去做管理大腦的「管家」?

合縱連橫(Anthropic): 揭秘亞馬遜與 Anthropic 之間價值 80 億美元的「開放式關係」,以及背後隱藏的晶片條款。

硬體豪賭(Trainium & Nvidia): 面對 Nvidia 的壟斷,AWS 如何透過自研晶片與「打不過就加入」的策略,試圖重掌定價權?

內部革命: 亞馬遜如何打破二十年的部門高牆,用自己的電商與 Alexa 業務作為 AI 的試驗場?

終局武器(AWS Transform): 亞馬遜真正的殺手鐧,不是陪你聊天,而是用 AI 幫全球企業償還三十年的「技術債」。

投資視角: 在 1,250 億美元的驚人資本支出下,投資者該如何判斷這是一場偉大的復興,還是一個巨大的錢坑?

這場決定雲端霸主命運之戰,究竟如何展開?繼續閱讀全文,你會對亞馬遜的策略有從此不一樣的認知。

第一章:巨人的焦慮——當賣鏟子的人發現金礦變了

在拉斯維加斯的霓虹燈下,全球最大的雲端帝國 Amazon Web Services (AWS) 舉辦了一場名為 re:Invent 的年度大會。

你可以把這場大會想像成科技界的「巴黎時裝週」,或者是雲端運算領域的「奧斯卡頒獎典禮」。

每年這時候,AWS 都會向全世界展示他們最新的「武器」,告訴大家未來一年的科技風向球往哪吹。

但在 2025 年的這場盛會上,空氣中卻瀰漫著一股前所未有的焦慮感。

為什麼?因為這家過去十多年躺著賺錢的科技巨頭,發現遊戲規則變了。

曾經的劇本:賣水電給淘金者

Services")

過去十五年,AWS 的生意模式非常簡單且暴利:它就是網路世界的「電力公司」。

你想開一家像 Netflix 這樣的串流平台?不用自己蓋機房,跟 AWS 租。

你想做一個像 Uber 叫車 App?不用買伺服器,跟 AWS 租。

AWS 只要把基礎設施(伺服器、硬碟、網路線)蓋好,全世界的創業公司就會排隊來繳「電費」。這讓 AWS 成為了 Amazon 最賺錢的金雞母,利潤甚至比 Amazon 賣東西的電商業務還高。

但 ChatGPT 的出現,把這個完美的劇本撕碎了。

新的危機:大腦比肌肉更值錢?

AI 時代來臨後,企業不再只滿足於租用「死板的伺服器」(肌肉),他們想要租用「聰明的 AI 大腦」(模型)。

這時候,AWS 發現自己落後了:

微軟 (Microsoft) 搶先綁定了 OpenAI (ChatGPT),擁有了當時世界上最聰明的大腦。

Google 搬出了自家的 Gemini,這是另一個天才大腦。

AWS 呢? 手上只有一堆伺服器,卻沒有一個能与之抗衡的「頂級大腦」。

這就是 2025 年 re:Invent 大會的背景:一個擁有最強肌肉的巨人,急需證明自己也有大腦,或者至少證明:

你不需要那麼聰明的大腦也能賺大錢。

戰略大轉彎:2024 vs. 2025

要看懂 2025 年的 AWS,我們必須先對比一下2024 年的情況。

2024 年的劇本:模型軍備競賽

那時候,全世界都被 OpenAI 的 GPT-4 嚇壞了。AWS 的反應是防禦性的,他們急於證明:「嘿,我們也有大腦!」

當時的 AWS 試圖告訴大家,自家的 Titan 和剛亮相的 Nova 模型也很聰明,也能跟 GPT掰手腕。那是一種「人有我也要有」的追趕心態。2025 年的劇本:代理人實戰

面對微軟和 Google 的強勢,AWS 在這次大會上做出了一個驚人的戰略轉身。他們不再執著於「我要造出全世界最聰明的 AI」,而是換了一套說法:

「你們真的需要愛因斯坦來幫你們倒咖啡嗎?」

AWS 認為,雖然大家都想要 ChatGPT 這種頂級天才,但對於大多數公司來說,請天才太貴、太慢、而且大材小用。

大部分的企業工作(比如整理發票、回答客服問題),其實只需要一個「動作快、聽話、便宜」的實習生就夠了。

AWS 發現了一個殘酷但有利的事實:大部份企業其實不在乎 AI 聰不聰明,只在乎 AI 能不能幫公司賺錢。

大多數企業買了昂貴的 AI 模型回去,卻發現它們只會聊天,無法處理訂單、不敢讓它碰機密數據。

於是,AWS 在 2025 年的方向變成了:

「忘掉聊天機器人 (Chatbot),擁抱代理人 (Agent)。」

什麼是「代理人 (Agent)」?

聊天機器人: 像是一個「被動的顧問」。你問它:「怎麼訂機票?」它會告訴你步驟,但你得自己去訂。

代理人: 像是一個「主動的員工」。你給它一個目標:「幫我訂一張去東京最便宜的機票。」它會自己去查價、比價、刷卡、然後把行程加到你的行事曆,中間完全不需要你插手。

AWS嘗試在形勢不利的時候,將大家的焦點改變,將戰場換到自己有利的位置。

但究竟AWS的優勢在哪裡?

第一章小結

市場地位的動搖: AWS 過去靠出租伺服器(肌肉)躺著賺錢,但 AI 時代企業更想要聰明的模型(大腦),導致 AWS 在這場競賽中一度落後於微軟和 Google。

戰略大轉彎: 2024 年 AWS 還在試圖證明自己有「最聰明的模型」,到了 2025 年則轉向務實,不再執著於造大腦,而是強調「代理人 (Agent)」。

重新定義需求: AWS 認為大多數企業不需要昂貴的天才(GPT-4)來做雜事,而是需要便宜、聽話且能實際執行任務的實習生(Agent)。

在進入第二章之前,會員們可以投下你們的神聖一票,決定下星期「深入研究」的主題。

投票將在 3天後 結束。

第二章:反擊的號角——Bedrock 的中立與 Nova 的野心

在這個背景之下,我們來認識一下AWS Bedrock。

簡單來說,如果 OpenAI 是只賣自家產品的「蘋果專賣店」,那麼 Bedrock 就是「AI 模型的大賣場(Costco)」。

AWS 的邏輯是:

「你們想要最聰明的 Claude?我有。想要最開放的 Llama?我有。甚至想要死對頭 Google 的模型?我也有。你們不需要被綁死在任何一家店,來我的賣場,想用什麼就拿什麼。」

Bedrock 是一個平台(服務),它不生產單一的「菜」,而是把世界上最好的「食材」(AI 模型)都幫你準備好,讓你直接拿來用。

大賣場的概念: 你不用只買 AWS 自家的東西。在 Bedrock 裡,你可以選購來自不同頂尖公司的 AI 模型,比如:

Anthropic (很有名的 Claude 系列)

Meta (Facebook 的 Llama 系列)

Mistral (法國很強的模型)

還有 Amazon 自己 的模型 (Titan, Nova)

中央廚房的概念: 它幫你把這些模型都「處理」好了。你不需要自己架設昂貴的伺服器去跑這些模型,只要透過Bedrock呼叫它們,就能直接使用。

為什麼AWS覺得企業會愛用 Bedrock?

選擇多,不被綁死: 今天覺得 Claude 好用就用 Claude,明天覺得 Meta 的便宜就換 Meta,不需要重新寫程式,因為在 Bedrock 裡切換很方便。

資料安全(這點最重要): 企業最怕把公司機密丟給 AI,結果資料被拿去訓練,最後洩漏出去。Bedrock 保證你的資料不會被拿來訓練公開的模型,你的資料永遠是你的。

容易加工: Bedrock 提供了很多工具(叫做 Agents 和 Guardrails),讓你可以限制 AI 不要亂講話,或者讓 AI 可以去讀你公司的內部文件(RAG 技術)。

簡單總結 Bedrock:

它是一個「AI 模型的中介平台」。它讓企業不用自己從頭造輪子,就能安全、快速地租用世界上最強大的各種 AI 大腦。

AWS 賭的是「模型商品化 (Commoditization)」。

他們認為,未來 AI 模型就像電池型號一樣,雖然現在大家只認名牌,但未來只要能用就好。既然如此,控制「賣場通路(Bedrock)」的人,會比生產「模型」的人賺得更久。

在這個新戰略中,Amazon Bedrock 的地位被無限拔高。

Bedrock 不再只是一個賣場,它升級成了「中央指揮部」。透過新發布的 AgentCore 功能,AWS 讓企業可以像管理員工一樣管理 AI:設定權限(不能亂花錢)、賦予記憶(記得客戶喜好)、考核績效。

隱藏的危機:Costco 的「利潤率陷阱」

然而,這個看似完美的「大賣場策略」背後,藏著一個財務隱憂。

如果你將Bedrock視為Costco 來看,雖然生意興隆,但大家都知道 Costco 的毛利極低。同樣的邏輯也發生在 Bedrock 上:

中間商的悲哀: 當企業透過 Bedrock 呼叫 Anthropic 的 Claude 3.5 模型時,AWS 實際上只是一個「二房東」。AWS 收到的錢,有一大半必須拆帳分給 Anthropic 作為「模型授權費」。這與 AWS 過去賣 EC2 或 S3 這種「自產自銷」、享有 30% 以上高利潤率的生意完全不同。

硬體的雙重剝削: 更慘的是,為了運行這些模型,AWS 還得向 Nvidia 購買昂貴的 GPU。這意味著,AWS 在軟體層面要被 Anthropic 分一杯羹,在硬體層面又要被 Nvidia 賺走大頭。

如果 AWS 所有的客戶都只用 Claude,那麼 AWS 的營收雖然會暴漲,但利潤率(Operating Margin)將會出現結構性的崩盤。

這就是為什麼 AWS 需要自家的Nova 模型。

Nova 的真實戰略地位:AWS 的「Kirkland Signature」

很多人以為 Amazon 推 Nova 只是為了證明「我也會做 AI」,其實不然。Nova 的真正使命是——保障利潤。

在 Costco 裡,最賺錢的不是可口可樂,而是 Costco 的自有品牌「Kirkland Signature」。Nova 就是 AWS 的 Kirkland。

100% 的利潤保留: 當客戶從使用 Claude 轉為使用 Nova 時,AWS 不需要付給任何人一毛錢的授權費。每一分錢都留在 AWS 口袋裡。

硬體的成本控制: AWS 強制 Nova 模型運行在自研的 Trainium 和 Inferentia 晶片上(我們稍後會詳細討論)。根據分析師估算,這比使用 Nvidia 晶片的成本低了 40-50%。

所以,2025 年 AWS 的算盤打得非常精:

用 Bedrock 這個「大賣場」把客戶吸引進來,讓他們先用 Claude(名牌貨)嘗鮮。等客戶依賴上 AI 功能後,再用極致的性價比(便宜 70%)誘惑客戶改用 Nova(自有品牌)。

AWS 賭的是,透過「自有模型 (Nova)」加上「自有晶片 (Inferentia)」,它能把 AI 的利潤率從「經銷商水準」拉回到「科技巨頭水準」。

這也解釋了 Nova 這次的產品定位為何如此務實。

Nova 的重新定位:不當愛因斯坦,當最強打工人

很多人以為Amazon沒有自家的大語語模型,其實並不是,他們也有自己的Nova和Titan,只不過用的人不多而已。

這一次,Amazon Nova 雖然不是新面孔,但它的「人設」徹底變了。

2024 年,大家還在期待 Nova 能不能在智商上打敗 GPT。但 2025 年,AWS 很誠實地攤牌了:我們不追求單一模型的世界第一,我們追求「極致的性價比」和「專才」。

AWS 這次推出的 Nova 2 系列(Lite, Pro, Omni, Sonic),就像是一支特種部隊:

Nova 2 Sonic: 專門負責聽和說,反應快到像真人,不像以前還要等轉圈圈。

Nova 2 Lite: 專門處理簡單雜事,便宜到你可以讓它 24 小時幫你讀郵件也不心疼。

Nova 2 Omni: 什麼都能看(圖、文、影、音),全能型選手。

AWS 的潛台詞是:「你不需要請一個諾貝爾獎得主(昂貴的 GPT-5)來幫你填 Excel 表格。用我的 Nova Lite 吧,它夠聰明,而且便宜 70%。」

這是一種非常「亞馬遜式」的打法——用規模經濟和低價策略,把 AI 變成像水電一樣便宜的基礎資源。

從「焦慮」到「務實」

這次的re:Invent大會,我們看到了一個不再逞強的 AWS。

他們不再試圖在「智商測驗」上贏過 Google 和 OpenAI。相反,他們回到了自己最擅長的領域:做生意。他們要把 AI 從「高不可攀的黑科技」,變成「便宜好用的水電」。

第二章小結

Bedrock 的定位: AWS 將 Bedrock 打造為「AI 模型的大賣場 (Costco)」,提供多種模型選擇(Claude, Llama 等),主打中立性與資料安全,不綁死單一供應商。

利潤率的隱憂: 當「二房東」轉賣別人的模型利潤微薄,且需支付昂貴的硬體成本。

Nova 的角色: AWS 推出的自研模型 Nova 並非為了爭奪「智商第一」,而是作為高利潤率的自有品牌(Kirkland),搭配自研晶片提供極致性價比,以此挽救利潤。

第三章:代理人戰爭——Anthropic 與亞馬遜的「開放式關係」

在聊完 Bedrock 這個「大賣場」後,我們必須談談賣場裡最昂貴、最耀眼的商品——Anthropic 的 Claude 模型。

外界常有一個誤解:微軟擁有 OpenAI,Google 擁有Gemini,然後 Amazon 擁有 Anthropic。

但事實上,這段關係比婚姻更複雜,更像是一場精心計算的「開放式關係」。

這不僅解釋了 Amazon 的防禦策略,更揭示了他們作為「軍火商」的真實面目。

1. 以基建換股權:不買公司,買客戶

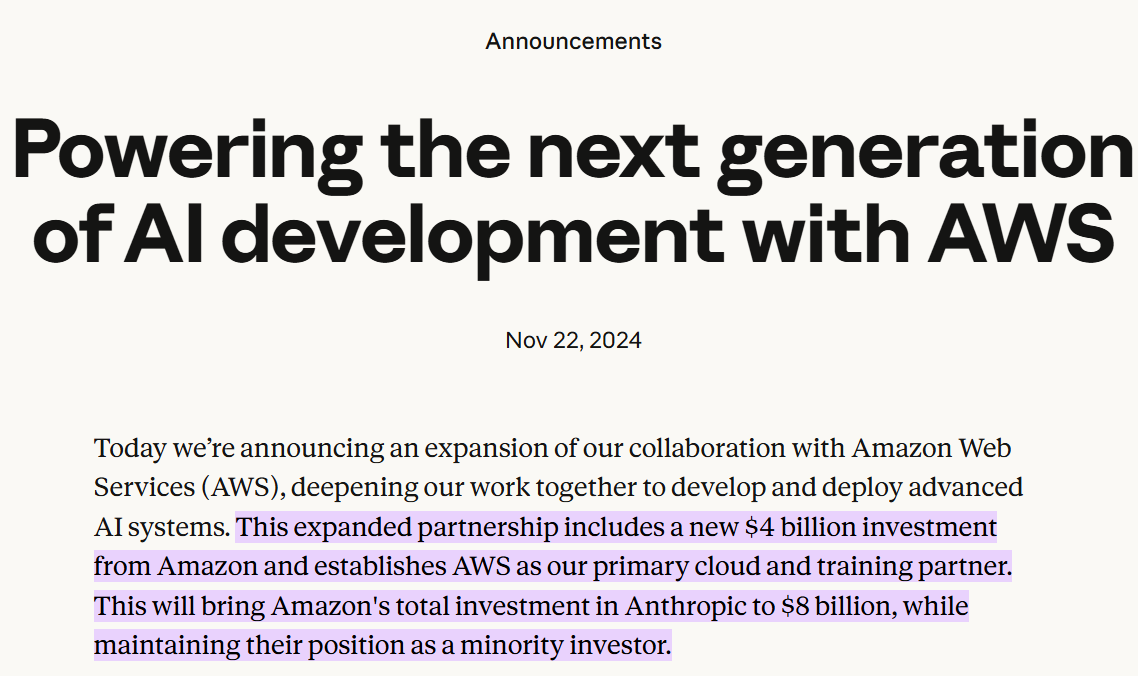

截至 2025 年底,Amazon 對 Anthropic 的投資總額已達 80 億美元。這筆錢並不是單純的風險投資,而是一種被華爾街稱為「以基建換股權 (Infrastructure for Equity)」的飛輪操作。

這其實也是一個循環交易(Circular Deal):

現金流出: Amazon 給 Anthropic 數十億美金。

營收回流: Anthropic 轉手將這些錢付給 AWS,用來購買算力和儲存空間。

Amazon 其實不是在「買技術」,而是在「買客戶」。根據預估,Anthropic 在 2025 年將為 AWS 貢獻超過 10 億美元營收,到了 2027 年這個數字將再翻幾倍。

Anthropic 承諾將其主力模型(Claude 系列)的訓練全部轉移到 Trainium 上。

這對 AWS 至關重要,因為它向世界證明了:「Trainium 不只是便宜貨,它真的能跑世界級的頂級模型(Frontier Models)。」 這是 Trainium 獲得市場信任的唯一途徑。

令Anthropic 擊敗 OpenAI,並不是AWS的最終目標。它只在乎這場仗繼續打下去,而且雙方都必須用 AWS 的雲端服務來打仗。這就是典型的「軍火商」思維。

2. 為什麼允許「劈腿」?

最讓外界困惑的是,Anthropic 同時也拿了 Google 30 億美元的投資,並且大量使用 Google Cloud 的 TPU 進行訓練。

為什麼 Amazon 容忍這種「劈腿」行為?這其實是 Amazon 的高明之處:

監管的避雷針: 微軟對 OpenAI 的緊密控制已經引來反壟斷機構的死盯。Amazon 通過保持這種「非獨家」關係,可以對監管機構兩手一攤:「看,他們也用 Google,我們並沒有控制他們。」

企業的瑞士銀行: Anthropic 將自己定位為 AI 界的「中立國」。對於那些討厭微軟(競爭對手)或不信任 Google(隱私擔憂)的銀行與醫療機構來說,Anthropic 是唯一「安全」的選擇。這種中立性,反而讓它成為 AWS 吸引高端企業客戶的磁石。

3. 隱藏的條款:Trainium 的試飛員

這筆 80 億美元交易中,最關鍵的條款不是股權,而是「晶片強制令」。

協議規定,Anthropic 必須大部份使用 AWS 自研的晶片來進行主要的訓練和推論任務。

這為之後我們會提到的硬體戰爭埋下了伏筆。Amazon 知道,要打破 Nvidia 的壟斷,光靠 PPT 是沒用的。他們需要一個頂級的「試飛員」。

如果連世界上最聰明的模型之一 Claude 是用 Trainium 訓練出來的,那麼其他企業就沒有理由質疑這款晶片的性能。

Anthropic 在這裡的角色,不僅是軟體合作夥伴,更是 Amazon 自研硬體成敗的關鍵驗證者。

4. 風險:租來的皇冠

當然,這種策略並非沒有風險。Amazon 本質上是在「租用」一個前沿模型,而不是擁有它。

如果未來 Anthropic 決定倒向 Google,或者開發者大規模遷移到其他模型,Amazon 將面臨巨大的被動。

雖然 Amazon 也在開發自己的 Nova 模型,但目前來看,Claude 仍是 AWS 皇冠上那顆借來的寶石。

5. 危險的單押 (Concentration Risk)

因此,這也是一場危險的賭博。

目前 Trainium 的產能有極大比例是為了滿足 Anthropic 的需求(Project Rainier)。這導致其他外部客戶很難拿到足夠的 Trainium 資源,限制了生態系的擴張。

雖然有 Databricks、Ricoh 等公司採用,但市場滲透率依然有限。

根據 Business Insider 報導,Cohere 和 Stability AI 等公司反映,Trainium 的延遲 (Latency) 高於預期,且開發期間取得配額困難。

許多公司發現,將原本在 NVIDIA 上訓練的模型轉移到 Trainium 上時,會遇到精度下降或參數不匹配的問題。

我們終於理解了AWS的超市(Bedrock),租來的皇冠(Anthropic),以及便宜的模型(Nova)。

但是,企業買了這些 AI 回去,如果不會用怎麼辦?這就引出了 AWS 的戰略目標——「代理人 (Agents)」。

第三章小結:

以基建換股權: AWS 投資 Anthropic 80 億美元,實質上是「買客戶」,讓 Anthropic 承諾使用 AWS 雲端服務與 Trainium 晶片,形成資金迴圈。

容忍「劈腿」的策略: 允許 Anthropic 同時使用 Google Cloud,是為了維持其「中立國」形象以吸引對微軟/Google 有疑慮的敏感客戶,並規避反壟斷審查。

晶片試飛員: Anthropic 的關鍵任務是證明 AWS 自研晶片 Trainium 能訓練頂級模型,為 AWS 的硬體實力背書。

第四章:AWS 的理想——做 AI 時代的「餐廳經理」

如果說頭兩章的結論是「AWS 不想造大腦,只想管大腦」,那麼現在我們要問的是:

憑什麼AWS 能管好大腦?

在 AI 的淘金熱中,媒體的聚光燈總是打在「模型層 (Model Layer)」上——GPT-5 寫詩多美、Gemini 讀圖多快。

但對於企業 CIO 來說,這些都不重要。他們不敢用 ChatGPT,不是因為它不夠聰明,而是因為它不可控。

這就是 AWS 的機會。

在模型層的戰場失去先機後,AWS 嘗試將大家的目光從「大腦」轉向一個更務實的戰場:營運層 (Operational Layer)。

| TechFinitive")

什麼是營運層?從「買食材」到「進廚房」

我們在第二章將 Bedrock 比喻為「大賣場」,那裡解決的是「買什麼」的問題。

但買回來的頂級牛排(模型)並不能直接丟給客戶吃。為了講清楚這個關鍵差異,我們必須走進後台的「廚房」:

模型層 (Model) = 食材: 這是 GPT-4、Claude、Llama的底層。它們是生的牛肉、新鮮的蔬菜。它們決定了菜餚的上限,但光有食材是沒法吃的。

應用層 (Application) = 餐桌: 這是 ChatGPT 的網頁介面,或者是微軟 Copilot 的按鈕。這是客人實際坐下來吃飯的地方。

營運層 (Operational) = 廚房管理系統: 這才是 AWS Bedrock 的真面目。

營運層包含了什麼?它包含了食譜(Prompt Engineering)、衛生局的檢查標準(安全護欄 Guardrails)、副主廚的備料流程(RAG 檢索)、以及庫存管理(記憶體)。

AWS 的策略是:微軟和 Google 都在忙著培育出最好的牛肉(模型),但我擁有世界上最先進的廚房(Bedrock)。

不管你買了誰家的牛肉,如果你想把它做成一道能端給客人吃、且不會讓客人食物中毒的安全料理,你就得來借我的廚房。

AWS 發現,企業在 AI 上的預算,其實只有 10-15% 是花在「請廚師」(模型費用),卻有 50-60% 是花在「請店長」(營運管理)。

Bedrock 就是這個擁有鐵腕手段的店長,它透過以下三大功能來管理 AI:

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.