台積電不買ASML新機?Intel皇者歸來?- KP思考筆記(第39期)

自從宣佈停戰以來,市場就像吸了興奮劑一樣,漲勢一發不可收拾。特別是半導體指數,表現簡直誇張,竟然寫下了連續 18 個交易日上漲的驚人紀錄。

雖然我在兩週前就提過「市場最壞的情況大概率已經過去」,但如果我說我料到了這種「史詩級」的噴發速度,那肯定是在騙你的。

這就是市場最真實、也最迷人的地方:你永遠無法精準預測它的瘋狂。

在這種行情中,如果你因為恐慌而離場,或者因為猶豫而錯過,代價是極其高昂的。

我很喜歡一句名言:

「悲觀者往往聽起來很聰明,但最終賺錢的通常是樂觀者。」(Pessimists sound smart, but optimists make money.)

這並不是叫大家要盲目樂觀,而是作為一名股票投資者,你的底層邏輯必須是相信未來的。

如果對人類文明的進步與生產力的提升沒有基本的信心,那麼你其實很難堅持。

最近我被問得最多的問題就是:「已經漲這麼多了,還能追嗎?」

老實說,誰知道呢?連續漲 10 天已經非常罕見,連續漲 18 天更是進入了情緒的極端區間。這就像在賭場裡連續開了 18 把「大」,去猜下一把會不會開「小」,本質上只是隨機性的博弈,沒有太大的參考價值。

但我始終強調一個觀點:

只要你的時間維度拉得夠長,短期內的劇烈波動,在未來的長週期曲線中,都只會是一個微小的起伏。

回頭看看兩年前的 Nvidia,當時大家也覺得漲得太誇張、太貴了,現在回頭看呢?當時的「高點」早已成了地平線上的起點。

事實是,只要你持有的是優質的底層資產,並給予它足夠的時間,價值最終會透過成長來體現。市場並不是零和遊戲,它是人類集體智慧與生產力溢價的體現。

所以,糾結於「現在是不是高點」其實是捨本逐末。我們真正應該專注的核心始終只有一個:

選擇正確的標的。

而要選對標的,唯一的捷徑就是盡可能深入的研究,去固化你對產業邏輯的理解。當你的認知邊界足夠清晰時,你就不會被短期的 18 連漲或 10% 的回調搞得心神不寧。

與其猜測明天的漲跌,不如回歸基本面。本週的思考筆記,我準備了六個主題,讓我們繼續撇除雜訊,回歸邏輯:

主題一:為什麼 4 億歐元的 ASML 新玩具,護國神山不買帳?

主題二:AST SpaceMobile掉了一顆衛星,卻贏了整個美國?

主題三:Google TPU 8 震撼登場,在效能數字背後告訴我們甚麼?

主題四:Intel終於皇者歸來了嗎?

主題五:ServiceNow 暴跌背後反映的是甚麼?

主題六:JP Morgan 警告私人信貸,卻宣佈進場?

主題一:為什麼 4 億歐元的 ASML 新玩具,護國神山不買帳?

TSMC 說不買ASML的High-NA EUV,已經講了兩年了,為甚麼市場還是會反應不佳?

2024 年說 A16 不用,2025 年多份報告確認 1.4nm 也跳過。但上週台積電副共同營運長張曉強再次重申這個立場後,ASML 股價還是應聲下跌。

這次有什麼不一樣?這對 ASML 真的有影響嗎?

先搞懂 High-NA EUV 到底是什麼

低 NA EUV 就像一台很貴但很成熟的印表機,可以印很細的線條。但如果你要印更細的圖案,就得同一個位置印兩次、三次、甚至四次(這就是「multi-patterning 多重曝光」),才能達到解析度。

High-NA EUV 是 ASML 的下一代機王,一次就能印到更細,不用跑好幾趟。聽起來完美對吧?

但是:

一台要 4 億歐元,差不多是舊款的兩倍。

曝光區域只有舊款的一半,大晶片(例如 GPU、AI 晶片)要「拼接」才能印完,反而增加風險。

算總帳下來,光是單次曝光的成本,就是低 NA 的 2 到 2.5 倍。

換句話說,你多花一倍的錢買一台可以「一次印好」的機器,但印出來的單位成本可能還比「印兩次的舊機器」貴。

這就是為什麼台積電的態度是:謝謝,暫時不用了。

台積電的商業策略:讓對手去踩坑

這就是台積電最老練的商業策略。

看看隔壁的 Intel,他們是 High-NA EUV 的全球首位客戶,急著在 14A 製程 上超車,試圖藉此奪回技術領先地位。但這背後隱藏著巨大的風險:新機器需要新的光阻劑、新的掩模、新的工廠配置。

台積電的策略一向是:讓對手去踩坑。當 Intel 在前面幫大家測試新機器的穩定性、摸索量產參數時,台積電正躲在後面,用成熟、便宜、良率高的舊設備大賺 AI 晶片 的錢。等到 2030 年 後,當 High-NA 技術成熟、價格可能更有談判空間時,台積電再進場收割。

台積電的邏輯很簡單:只要我能用舊機器做出客戶滿意的良率和效能,我為什麼要幫 ASML 攤提那昂貴的研發成本?

台積電除了技術領先外,資本紀律 才是他們的本質。一台 4 億歐元 的機器,你買 10 台 就是 40 億歐元,這筆錢如果拿去擴充現有產能、或是投資在先進封裝(CoWoS、SoIC),邊際效益可能高出好幾倍。

張曉強那句「我們的研發團隊還在持續從現有 EUV 挖出好處」,翻譯成投資語言就是:「我們的 ROIC 沒你們想的那麼依賴下一代機台。」

為什麼台積電一點都不擔心?

你可能會問:如果 Intel 和 三星 搶先用了 High-NA,台積電不怕被超車嗎?答案是:不太怕。

Intel 確實是最激進的,打算在 2027 年 的 14A 製程 就上陣 High-NA。但對 Intel 來說,這更多是為了挽回技術聲譽的「追趕」,而非威脅。三星 雖然也在 2 奈米 測試新機,但其良率與產能規模,目前還難以撼動台積電的地位。

Nvidia、Apple、Broadcom 這些大客戶,在乎的不是你用了多酷的機器,而是誰能穩定、大量、低成本地交出高品質的晶圓。台積電那無人能及的良率與規模,才是它真正的護城河。

而台積電現在不買,不代表它「不會買」或「不會用」。

事實上,台積電實驗室裡早就有 High-NA 機器在跑 R&D 了。台積電的工廠設計早已預留了空間,研發團隊對這台機器的脾氣摸得一清二楚。

台積電的強項在於:一旦他們決定這項技術具有投資報酬率(ROI)。

ASML 會痛嗎?

這裡要拆成兩段看。

雖然台積電暫時不買「頂配版」,但因為 AI 需求 太瘋狂,台積電正在瘋狂掃貨「標配版」(Low-NA EUV)。ASML 預計 2026 年 要出貨 60 台 舊款機器,2027 年 產能甚至要拉到 80 台。

簡單來說,ASML 的短期營收靠的是「量」,而 High-NA 則是他們賭在未來的「價」。台積電的表態,只是把 ASML 夢想中的「高毛利爆發期」往後推遲了兩年。

不過,中期來說,ASML 原本對市場講的故事是,「等 High-NA 開始放量,我們的營收會再上一個台階,2030 年 可以衝到 600 億歐元。」

但 ASML 最大的客戶現在直接告訴你,至少到 2029 年 我一台都不打算買來量產。

這代表什麼?代表 High-NA 的放量曲線被砍了一個大缺口。Intel 和記憶體廠買得再多,加起來也補不上台積電的量。ASML 2030 年 600 億歐元的目標,現在要打一個問號。

在這之前,市場可能還抱著一絲希望,「說不定台積電會提前改主意」、「說不定 A14 會破例用一點 High-NA」。

張曉強這次把話講死了:不只 A16、A14,連 A13(2029 量產)都不用。市場那一絲希望,被正式掐熄了。

這件事對投資人的三層啟示

第一層:ASML 不會死,但成長斜率要重估。

2026、2027 的營收仍然很好,低 NA 供不應求。但想賭 High-NA 飆速成長的故事,時間軸要往後推至少 2–3 年。估值的 multiple 要不要稍稍 de-rate?值得想想。

第二層:台積電的資本效率,被再次驗證。

當你的同業(Intel、Samsung)都在花錢買最貴的機台時,你選擇不買——這需要巨大的技術自信。台積電敢這樣做,是因為他們知道自己在低 NA 上的 multi-patterning 跟 DTCO(設計製程協同優化)的 know-how,短期內別人追不上。這個「不花錢」的決策,本身就是技術護城河的體現。

第三層,也是最容易被忽略的一層:摩爾定律的戰場在變。

過去 20 年,摩爾定律是「誰能做出更小的電晶體誰贏」。

現在開始,變成「誰能用最低的成本做出夠用的電晶體誰贏」。

這是一個根本性的轉變。當單一節點的 R&D 投入超過 200 億美元、當一台機器要 4 億歐元、當設計一顆 3nm 晶片要 5 億美元,純粹的技術領先已經不夠,經濟可行性 才是決勝點。

有趣的下一個問題是:如果台積電可以用低 NA 撐到 2029 甚至更久,那 Intel 押注 High-NA 的那筆錢,到時候會是「先發制人」還是「白繳學費」?

台積電、美光搶著繳過路費?設備商為何會滯後?- 深度分析第30期:ASML,LRCX,AMAT,KLAC,TEL

過去幾年,全球資本市場的聚光燈始終聚焦於 NVIDIA和台積電身上。然後,這半年話題開始擴散,每個人都在談論記憶體產能的短缺。

主題二:AST SpaceMobile掉了一顆衛星,卻贏了整個美國?

這個星期,AST SpaceMobile 的股東經歷了一場情緒過山車。

一邊是 Jeff Bezos 的 Blue Origin(藍色起源)在第三次發射中出了差錯,導致 AST SpaceMobile(ASTS)的 BlueBird 7 衛星未能進入預定軌道,最終化為大氣層中的流星。

另一邊,僅僅兩天後,美國 FCC(聯邦通訊委員會)卻遞過來一把通往 4 兆美元市場 的金鑰匙。

這次「BlueBird 7 沒了」到底有多嚴重?

答案是:比你以為的輕微很多。

我知道「火箭失敗、衛星墜毀」聽起來很嚴重。但拆開來看:

錢沒太大損失。衛星有保險,現金成本幾乎為零。

生產線根本沒停。ASTS 在德州的工廠,目前 BlueBird 8 到 10 號 已經快完工,預計 5 月中 出貨。從 8 號到 32 號 都在產線的不同階段,這是一條已經跑起來的產能管線,目標是 2026 年底前 做到每月 6 顆。

發射管道多元化。ASTS 從一開始就刻意不把雞蛋放在同一個籃子。SpaceX 的 Falcon 9(每次能載 3–8 顆)、印度的 LVM3、Blue Origin 的 New Glenn。這次 New Glenn 停飛,只是把那一批的發射任務挪到別的供應商,不會讓整個 2026 年「45 顆在軌」 的目標崩盤。

歷史告訴你什麼? SpaceX 的 Falcon 1 前三次全部失敗才成功。新火箭有故障是常態,不是例外。

ASTS 的護城河是「生產線 + 牌照」

很多人看太空股,只盯著「他們發射了幾顆衛星」。事實上,決定這家公司會不會賺錢的,是另外兩件事:

第一件:產能。

ASTS 在德州有自己的垂直整合工廠。這件事很重要,因為它代表「損失一顆衛星」的邊際成本,未來會越來越低。當你每月能量產 6 顆 衛星的時候,一顆墜海的新聞,對整體計畫的影響就從「嚴重挫敗」變成「時程雜訊」。

真正的瓶頸從來不是「一次發射成不成功」,而是「你能不能源源不斷地做出下一顆」。ASTS 已經證明他們可以。

第二件:監管授權。

這才是 FCC 那張牌照的威力。

在 4 月 21 日 之前,ASTS 有衛星、有夥伴(AT&T、Verizon、FirstNet)、有技術,但沒有合法收商業用戶錢的許可。你可以想像成:一家餐廳裝潢好了、食材買了、廚師也請了,就差一張「營業執照」。

4 月 21 日,執照下來了。這件事的重要性,遠超過一顆衛星的得失。

在美國,拿到 FCC 的 SCS(空間補充覆蓋) 許可,等於拿到了「合法營業執照」。

這意味著他們可以合法使用 AT&T 和 Verizon 的黃金低頻頻譜,直接與普通手機連線。

ASTS 之前所有的技術測試都只是「Demo」,現在則是「正式開張」。這直接解鎖了 Verizon 剩下 4,500 萬美元 的商業預付款,也啟動了 FirstNet 的里程碑付款,更讓一堆本來在觀望的海外電信商可以把備忘錄升級成正式合約。

全美國目前只有兩家公司擁有這種規格的許可,一家是馬斯克的 Starlink,另一家就是 ASTS。

換個角度:Blue Origin 怎麼辦?

很多人忽略了,這次新聞其實是一場雙輸與雙贏並存的怪奇事件。

Blue Origin 的傷:第一次軌道任務失敗,FAA 停飛,NASA、國防部、商業客戶的訂單全部延後。公司的商譽跟時程都受到打擊。

Blue Origin 的亮點:第一節助推器完美重複使用並著陸。這是他們追了好幾年、終於兌現的里程碑。

壞消息是上一節引擎不穩;好消息是大腦(重複使用)。工程問題可以修;戰略方向對不對,才是根本。

對比 SpaceX 的學習曲線,Falcon 1 前三次都炸,Falcon 9 早期也摔了幾枚。火箭這行,不摔過幾次、走不到量產。Blue Origin 這次的問題,放在產業週期裡看,其實非常「正常」。

不要用「單次事件」去定義「多年敘事」

太空產業有一句老話:「Space is hard.(太空很難。)」

這句話在 4 月 19 日晚上 聽起來像是壞消息的註腳,但在 4 月 21 日早上,它變成了另一個意思,正因為難,能走到今天這一步的公司不多;正因為難,護城河才值錢。

ASTS 依然是高風險故事,但風險的性質變了。

FCC 牌照下來之前,ASTS 的風險是「萬一監管過不了呢?」

FCC 牌照下來之後,風險變成了「執行力跟資金燒多快?」

ASTS 接下來真正要證明的,不是「他們會不會再摔一顆衛星」(會,而且一定會),而是:

他們能不能在 2026 年底前,真的讓 45 顆衛星 進軌道、讓全美消費者打開普通手機、在沒有訊號的深山裡打出第一通電話、產生第一筆商業營收?

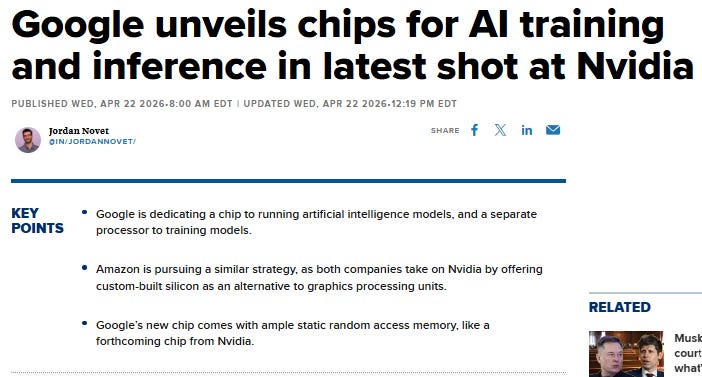

主題三:Google TPU 8 震撼登場,在效能數字背後告訴我們甚麼?

2026 年 4 月 22 日,Google 正式揭開了 TPU 8 的神秘面紗。

在發佈會現場,媒體的標題大多集中在「效能功耗比提升 120%」或是「對標 Nvidia 最新架構」等字眼上。確實,Google 這次推出的雙版本策略,專攻訓練的 TPU 8t(Sunfish) 與專為推理/智能體設計的 TPU 8i (Zebrafish),展現了極強的技術。

官方數據顯示,TPU 8t 的 Superpod 規模達到 9,600 顆晶片,提供高達 121 exaFLOPS 的算力;而 TPU 8i 則透過全新的 Boardfly 拓撲結構,大幅降低了全球同步延遲。

不過,這些都只是一些「意料之中」的進步,我們應該要看的,是這代表了甚麼。

Google 一腳踹穿了「記憶體牆」

「記憶體牆」,應該大家都已經很熟悉了,不過還是稍為解釋一下。

你可以把 AI 晶片 想像成一個超級大廚,算力 就是他切菜、炒菜的速度。但問題是,食材(資料) 放在隔壁倉庫,每次要用都得跑過去搬。大廚再快,也得等食材到齊才能下鍋。

這個「跑去搬食材」的時間,就是 AI 晶片 最大的瓶頸。尤其是現在當紅的 Agent 應用,一個 Agent 請求背後,要處理的資料量是過去聊天機器人的 20 到 50 倍。大廚再厲害,也會被搬運工拖死。

發佈會之前,市場預期 Google 頂多把「廚房裡的小冰箱」擴大一點,大約塞到 192 GB 的高速記憶體(HBM)。

結果 Google 端出來的是:

訓練版 TPU 8t:每顆晶片 216 GB HBM,整個 Superpod 加起來 2 PB 的共享記憶體。

推理版 TPU 8i:每顆晶片 288 GB HBM,晶片內建的超高速記憶體(SRAM)直接是上一代的 3 倍。整個 pod 的 HBM 容量 從上一代的 49 TB,跳到 331 TB。

這代表什麼?HBM 超級週期 又被加了一把柴。

不是兩家代工,是四家生態系

發佈會前的市場共識很單純:Broadcom 做高階訓練晶片,MediaTek 做成本較低的推理晶片,兩顆都交給台積電 2nm 製程。

不過,在大會後大家發現的是,這個夥伴生態沒有這麼單純,每一家的合作模式都不一樣。

Broadcom 負責最難的 TPU 8t,走「全包式」模式。從晶片設計、記憶體整合到封裝一條龍,合約長到 2031 年。這塊走的是高單價、高毛利,Google 買的是 Broadcom 在複雜 SerDes 與封裝上的「不可替代性」。

MediaTek 負責量大的 TPU 8i,但 Google 自己下場 直接買晶圓和記憶體,MediaTek 只負責輔助元件和協助封裝。結果就是推理晶片的成本,比 Broadcom 模式低 20–30%,這就是 Google 敢在推理端瘋狂堆料的底氣。

Marvell 介入了關鍵的記憶體處理單元(MPU),而 Intel 則提供 Axion CPU 與基礎設施支援。

高階訓練交給 Broadcom,因為需要專業;低階推理自己下場壓成本,因為這塊未來才是真正的量。每個產品線都有不同的議價結構,Google 手上握的是完整的控制權。

這會帶來三個連鎖效應:

單位成本往下,Google Cloud 的毛利率往上。

單一供應商風險被稀釋,量產的速度更穩、更快。

台積電 2nm 產能 雖然還是瓶頸,但 Google 有多家夥伴一起搶,等於在瓶頸上也有更大的議價籌碼。

從「晶片設計者」到「系統定義者」

TPU 8 的發佈,標誌著 Google 已經完成了從「晶片設計者」到「系統定義者」的蛻變。

Google 已經成功透過極致的記憶體堆料與多元化的供應鏈博弈,為自己築起了一道難以逾越的成本與技術門檻。

雲端巨頭為何急需ASIC?博通為何估值比NVDA還高?光通訊是Marvell重要支柱?- 深入分析第38期:Broadcom+Marvell

想像一下,你正坐在Google或Meta的基礎設施決策會議裡。桌上擺著今年剛被董事會批准的龐大資本支出(CapEx)預算:一個高達千多億美元的鉅額數字。

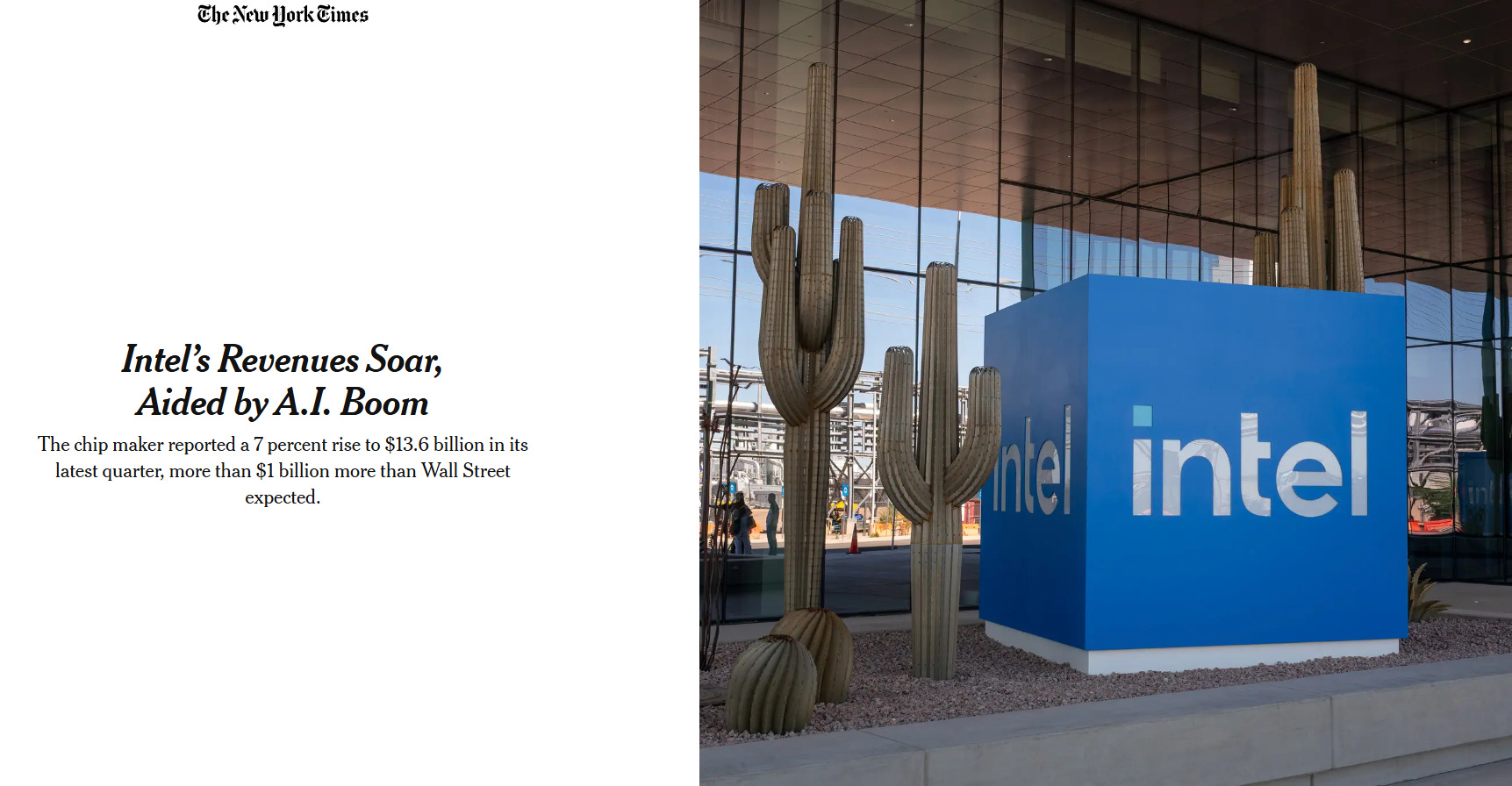

主題四:Intel終於皇者歸來了嗎?

「一年前,關於英特爾的討論是我們能不能活下來。今天,討論的是我們能多快增加產能、擴大供應來滿足對我們產品的龐大需求。」

「今天的英特爾已經是一家完全不一樣的公司。」

這是英特爾 CEO 陳立武,在財報會議中的開場白。

曾經的半導體霸主,被 TSMC 甩開、被 AMD 反超、被 NVIDIA 搶走 AI 的聚光燈。股價從高點跌了超過七成。

當所有人都在討論它何時會破產時,這一季的財報有力地宣告:英特爾不僅還活著,而且正在奪回戰場。

當 CPU 重新成為主角

數字是這樣的。

整體營收一百三十六億美元,遠超預期的一百二十四億。調整後每股盈餘 0.29 美元,市場預期是 0.01 美元。他們交出的數字是預期的二十九倍。

資料中心和 AI 部門(DCAI) 營收五十一億美元,年增 22%,比預期高出將近七億。這個數字的背後有兩個故事。

第一個是供應鏈。上一季,Intel 的伺服器 CPU 其實是供不應求的。需求在,但產能跟不上。這一季,他們終於把供應問題理順了。壓抑的需求釋放出來,直接反映在營收上。

第二個是產業趨勢。AI 正在從訓練轉向推理,從單一 GPU 叢集轉向分散式的 Agentic 架構。當 AI Agent 需要處理大量即時請求、需要更低延遲、需要更好的成本效益時,CPU 重新找到了它的位置。這一季的數字,是對這個趨勢最直接的驗證。

更重要的是前瞻指引:第二季 DCAI 預計將有雙位數的環比增長,全年伺服器 CPU 出貨量預期雙位數成長,而且這個動能會延續到 2027 年。

執行長陳立武在電話會議上說:「人工智慧正在走向真實世界,分散式推論、強化學習、代理式 AI、實體 AI、機器人、邊緣運算。CPU 現在是整個 AI 堆疊的調度層和關鍵控制平面。」

但 CPU 的表現再亮眼,終究只是故事的一半。說到底,CPU 業務對現在的 Intel 來說,更像是一頭強壯的「現金牛」,為後面的豪賭提供源源不絕的籌碼。

Intel 的「背水一戰」

如果 Intel 只是想做一家優秀的晶片設計公司,它不需要活得這麼累。

Intel 是「無晶圓廠」(fabless)這個過去二十年趨勢的異類。它堅持「整合元件製造商」(IDM)模式,自己設計、自己生產。

這曾經是優勢,當你的製程領先,自有工廠就是護城河。但當製程落後,自有工廠就變成拖累。你不僅要承擔設計失敗的風險,還要承擔製造良率不佳的雙重打擊。

過去幾年,Intel 兩邊都出了問題。

所以現在的策略很清楚:既然已經砸了幾百億美元蓋晶圓廠,不如把它變成資產而不是負債。

開放給外部客戶,像台積電一樣賺代工的錢。如果成功,Intel 就不只是一家 CPU 公司,而是「美國版台積電」,在地緣政治緊張的時代,這個定位本身就價值連城。

但如果失敗,那些晶圓廠就會變成吞噬現金的黑洞,把整間公司一起拖下去。

漸見起色的代工

英特爾代工(Intel Foundry) 本季營收 54 億美元,環比增長 20%,年增 16%。但外部客戶營收仍然只有 1.74 億美元,這個數字說明了一切:目前的營收成長幾乎全靠內部晶圓需求支撐,真正的代工生意還沒開始。

營業虧損仍高達 24 億美元,只比上季改善了 7,200 萬。

聽起來不怎麼樣。但市場為什麼還是興奮?

答案在良率。

管理層在電話會議上明確表示,Intel 4、Intel 3、以及最關鍵的 18A 製程,良率全部「優於預期」。18A 的良率進度甚至超前內部計畫,原本設定的 2026 年底 目標,現在預計年中 就能達成,等於提前了三到六個月。這直接帶動了毛利率改善,也是本季虧損收窄的主因。

但 18A 只是開始。真正的決戰在 14A。

14A 是 Intel 第一個大規模使用 High-NA EUV 的先進邏輯製程。第二代 RibbonFET 閘極全環繞電晶體。PowerDirect 背面供電。跟 18A 比,預期效能功耗比提升 15% 到 20%,密度提高約 30%。

這是 Intel 嘗試在製程技術上重新追上、甚至超越 TSMC 的關鍵節點。

Intel 自己說得很清楚:如果沒有拿到大型外部客戶,14A 以後的先進製程可能會暫停或取消。High-NA EUV 設備和新晶圓廠的資本支出太龐大,沒有外部訂單就無法回本。

然後,Elon Musk 來了。

第一個重量級外部客戶

四月二十二號,Elon Musk 在 Tesla 財報電話會上宣布:TeraFab 將採用 Intel 的 14A 製程。

他的原話是:「14A 是最先進的製程,雖然還沒完全完成。但等 TeraFab 真正擴大規模時,14A 應該會相當成熟。我們和 Intel 關係很好,非常尊重他們的執行長、技術長和新團隊。」

這是 Intel Foundry 在先進製程上拿到的第一個重量級外部客戶。

這正是 Intel 需要的東西,一個願意把最關鍵的晶片交給他們生產的客戶,而且是全世界最高調的科技公司之一。

管理層在財報會上說,14A 在同樣的開發階段,成熟度、良率、效能表現都超過 18A 當時的水準。PDK 0.5 已經釋出,PDK 1.0 預計今年秋天推出。風險試產目標 2027 年,量產 2028 到 2029 年。

他們預期「更早的設計承諾會從 2026 下半年開始出現,並延續到 2027 上半年」。

這是一個複雜的安排,很多細節仍不清楚。但對市場而言,關鍵訊息很簡單:有人願意把真金白銀押在英特爾最先進的製程上了。

先進封裝:被低估的近期引擎

另一個值得關注的角度是先進封裝。

這不是小配角。財務長 David Zinsner 在電話會議上說,先進封裝的潛在營收規模已經從原本預估的「數億美元」上調到「每年數十億美元」。英特爾本季新增了先進封裝服務的訂單,並宣布擴建馬來西亞檳城的後端設施,預計 2027 年 開始貢獻營收。

封裝業務有幾個吸引人的特點:毛利率較高、資本支出較低、從訂單到營收的轉換速度較快。在先進製程外部營收真正起飛之前,封裝可能是代工業務最快能看到實質成長的領域。

目前全球只有三家公司能提供最先進的封裝技術(EMIB、Foveros 等),英特爾是其中之一。隨著 AI 推論 和異構運算 需求爆發,把 CPU、加速器、記憶體 整合在一起的需求只會越來越大。

領導力的驗證

所有這些,都發生在陳立武接任執行長一週年的時候。

陳立武在電話會上說:「我們正在擁抱我們的根,數據驅動、保持警覺、以工程為本。」這是在呼應 Andy Grove 那句著名的「只有偏執狂才能生存」。

過去一年,英特爾簡化了組織架構、削減了官僚流程(決策從「幾個月」縮短到「幾週」)、從外部招募領導人才、賦權內部工程師、把最大化工廠產出定為首要任務。這和過去那個被批評為執行緩慢、內部政治複雜的英特爾形成鮮明對比。

當然,一年的執行記錄還不足以宣告勝利。但至少現在有了一個可以追蹤的基準。

估值的張力

但這裡有一個必須誠實面對的問題:

股價已經反映了多少好消息?

Foundry 還是虧 二十四億美元 一季。外部客戶營收只有一點七四億。Tesla 的 14A 訂單還沒有公布具體金額和時程。如果接下來任何一季的良率、訂單、或營收成長稍微不如預期,回調的幅度可能很劇烈。

當然,如果 18A 和 14A 的執行持續到位、外部客戶持續轉化,英特爾可能會被重新估值為「美國版台積電加上 AI CPU」的故事。

這是典型的轉機股估值張力:敘事已經從「能不能做到」轉向「什麼時候做到」,但股價也已經從「便宜」轉向「樂觀」。

執行能不能跟上敘事?

CPU 的復甦讓 Intel 有了喘息的空間。但真正決定這家公司命運的,是 Foundry 能不能成功。

接下來的幾個季度,我們不看營收噴了多少,我們要看的是 18A 的外部客戶磁帶流片(Tape-out)進度,以及 14A 的 PDK 1.0 能否如期交付。

敘事已經改變。問題是:執行能不能跟上。

主題五:ServiceNow 暴跌背後反映的是甚麼?

「ServiceNow 從來沒有遇過像 AI 這樣的順風。企業 AI 和 ServiceNow 的擴張之間有完美的正相關。」

面對市場對其 AI 的質疑,ServiceNow CEO Bill McDermott 這樣說到。

事實上,ServiceNow 的第一季財報,營收三十七億七千萬美元,超過預期。訂閱收入年增 22%,超過預期。每股盈餘也超過預期。

他們上調了全年訂閱收入的指引,AI 營收目標還從十億美元提高到十五億美元(漲了 50%)。

然後,股價暴跌。

問題出在幾個地方

第一是地緣政治。中東和伊朗的衝突讓幾筆大型的本地部署訂單延遲了。管理層說這大概拖累了訂閱收入成長約 0.75 個百分點。這也讓「剩餘履約義務」(cRPO,一個衡量未來營收的重要指標)略低於分析師預期。

第二是併購。ServiceNow 剛完成史上最大的收購案,以七十七億五千萬美元買下網路安全公司 Armis。整合成本會在短期內壓縮利潤率。全年調整後營業利潤率指引從 32% 下調到 31.5%,第二季的利潤率指引更是只有 26.5%,遠低於市場預期的 30%。

但這些都不是真的重點,最關鍵的,說到底,仍是 AI 焦慮。

客戶的「興奮」與「困惑」

整個 2026 年到目前為止,SaaS 軟體股都處於壓力之下。

Wolfe Research 的分析師問到:「市場上有一種普遍的 AI 焦慮,客戶在大筆採購時變得更猶豫,因為創新的速度太快,他們不確定該怎麼做。」

Bill McDermott 的回答是:客戶對 AI「非常興奮」,但「有點困惑」不知道下一步該怎麼走。他把這定位成 ServiceNow 的機會,他們的平台、前線部署團隊、AI 控制塔 可以幫助客戶從試點走向真正的生產環境。

在 Agentic AI 競爭的問題上,管理層也信心滿滿。

Deutsche Bank 的分析師問:「Agentic 編排 正在變成一個非常吵雜和競爭激烈的領域,ServiceNow 怎麼保持差異化?」

McDermott 的回答是:我們有二十二年 累積的數據優勢,超過九百五十億個 訓練過的工作流程,超過七兆筆 交易,亞秒級 的處理速度。Context Engine 加上 AI Control Tower 讓我們能用沒有人有的企業脈絡來協調人類和 AI 代理。

「我們掌握了這個領域。我們真的掌握了。」

數據很亮眼,但市場不買單

聽起來很有說服力,對吧?

管理層的確提供了具體的數據:Now Assist 客戶年度合約價值超過一百萬美元的數量年增 130%。多產品交易年增 70%。AI Control Tower 的交易金額季增翻倍。超過 50% 的新業務現在是非席位制、以消費為基礎的模式。

他們還強調,ServiceNow 的定位不是被 AI 顛覆的對象,而是 AI 時代 的「行動系統」。企業需要一個平台來治理、協調、整合所有的 AI 代理,而這正是他們做的事。

但市場沒有被說服。

市場要的是「證明」,不是「我們相信」

因為市場要的是「證明」,而 ServiceNow 現在提供的只是「我們相信」。

現在的狀況是:ServiceNow 的第二季有機 cRPO 指引大約是 17% 到 18%,比市場預期低了 0.5 個百分點,而且比第一季的 22% 是減速的。把 Armis 併購和地緣政治因素扣掉之後,核心業務的成長率可能只有十幾個百分點。

對投資者來說,這聽起來不像「AI 帶來了新世界」,反而更像「AI 只是在勉強填補舊業務流失的坑」。

同時,他們正在積極推動從「席位制(Seat-based)」 轉向「消費/成果制(Consumption-based)」 的定價模式。這在戰略上極其正確,因為它直接回應了「AI 代理會取代人工,導致席位減少」的恐懼。

但轉型的代價是慘烈的:短期毛利受壓、續約率微降至 97%。在市場眼裡,這種轉型看起來更像是「被迫防守」而非「主動進攻」。

當你的增長需要靠併購(如 77 億美金 買下 Armis)來維持,且併購還稀釋了利潤率時,市場的疑慮就會被無限放大。

這不是被顛覆的證據,但也不是「AI 純粹是加分項」的乾淨故事。

買進評級,但下調目標價

分析師們的反應很微妙。

幾乎所有大型券商都維持了買進評級。他們都說 AI 的動能是真的,管理層的回答是正確的,五月四日 的分析師日會提供更多細節。

但他們幾乎全部都下調了目標價。說股價「便宜得離譜」,但還是砍了目標價。

仍然無法證明自己

我認為,ServiceNow 確實擁有強大的護城河(950 億條工作流數據),但他們「暫時還無法證明」自己能免於 Agentic AI 的顛覆。

現在的 SaaS 巨頭們都面臨同一個困境:OpenAI、Anthropic 這些底層模型廠商正在直接切入企業應用層。

即便 Bill McDermott 嘲諷對手的 AI 只是「客廳小把戲(Parlor tricks)」,缺乏 ServiceNow 的治理與編排能力,但市場在看到連續兩三季的「增長再加速」之前,寧可選擇先相信「顛覆論」。

每一次科技典範轉移,老牌企業都會站出來說:「我們不一樣。我們會是贏家。」雲端時代是這樣,行動時代是這樣,現在 AI 時代 又是這樣。

他們拿出數據、展示產品、強調護城河。有些是真的,有些是煙霧彈。市場無法在第一時間分辨,所以選擇先不相信,等證據累積。

這就是為什麼即使業績超預期、管理層信心爆棚,股價還是可以暴跌。

市場在說:「你說的可能都是真的。但我需要看到連續三四季的執行結果,才願意為這個故事付出更高的估值。」

證明題難度被調到最高點的時代

ServiceNow 的暴跌,其實是整個 SaaS 行業的縮影。這是一個「證明題」難度被調到最高點的時代。

對於投資者而言,現在的 NOW 確實看起來「便宜得離譜」,但這種便宜是有代價的,你必須陪著它度過這段「數據與敘事」脫節的尷尬期。

有時候,投資最難的地方不是判斷一家公司好不好,而是判斷市場什麼時候才會相信它好。

ServiceNow 現在就卡在這個尷尬的中間地帶。

軟件大屠殺,誰該死?誰被錯殺?機會在哪? - 深入分析第35期:全體SaaS

軟體即服務(Software as a Service, SaaS)曾是華爾街最完美的商業模式:高毛利、高黏性、可預測的經常性收入。

主題六:JP Morgan 警告私人信貸,卻宣佈進場?

Jamie Dimon 是華爾街最會放話的人。

這半年來,他在不同的場合中,不斷對私募信貸市場開砲:

信用標準鬆散、契約形同虛設、估值不透明、一堆 PIK 利息 在那邊滾雪球。下一次信用週期來的時候,這個市場的損失會比大家預期的高。

還有最著名的那句:「當你看見一隻蟑螂時,很可能已經有很多隻了。」

聽起來像是在警告投資人遠離這個市場。

然後,四月二十三號,摩根大通資產管理部門 宣布:我們要大舉進軍私募信貸。

這就是典型的小摩風格:在公開場合警告泡沫,在私下裡磨刀霍霍。

遲到的巨人:從「後悔」到「自建」

摩根大通在私人信貸這塊地盤上,其實憋屈了很久。

早在 2016 年,他們拆分了後來大名鼎鼎的 HPS Investment Partners,眼睜睜看著對方在私人信貸浪潮中賺得盆滿缽滿;2024 年,他們又在收購 Monroe Capital 的談判中轉身離開。

這幾年,市場一直在問:這家全球最強大的銀行,難道要眼睜睜看著 Blackstone 和 Apollo 等搶走所有的肥肉?

現在答案揭曉了。小摩不打算買別人的公司,他們要自己下場來打這場仗。

這次計畫的核心邏輯非常硬核:利用銀行內部的商業銀行(Commercial Bank)體系直接產出貸款(Origination)。

傳統的私人信貸基金需要滿世界找案子,但小摩不需要,他們自家銀行的客戶經理手裡就有源源不絕的優質企業貸款需求。這種「自產自銷」的模式,成本更低,風控更透明。

為什麼是現在?

過去兩年,私募信貸市場經歷了一場靜悄悄的信任危機。那些賣給散戶和高淨值客戶的「半流動性」私募信貸基金開始被大量贖回。

有些基金的贖回申請達到資產的 40%,但每季只能讓你贖 5%。投資人排隊等著出場,基金經理人被迫開始認真面對資產定價問題。

這 2,500 億美元 左右的散戶資金,就是你在新聞上看到的那些「私募信貸危機」的主角。

但整個市場有將近 2 兆美元,其中八成是機構資金,退休基金、保險公司、主權基金。這些錢是鎖定的、有耐心的、不會因為季度 mark-to-market 波動就跑掉。這塊市場很穩定,但也很擁擠,所有人都想要這種「黏性資本」。

因此,小摩這次募資,對準的是機構投資者(長線資金),而非散戶。

當那些依賴散戶資金的基金因為贖回壓力而焦頭爛額時,小摩帶著主權基金、養老金 這種「不急著用錢」的長線資本進場。

摩根大通的不公平優勢

他們的競爭優勢很明確:自家商業銀行每天都在跟中型企業打交道、做授信評估、放貸款。這些 deal flow 是 Blackstone、Ares、Blue Owl 這些純私募信貸玩家拿不到的。

摩根大通不需要去市場上跟別人搶案子,他們只要把自己商業銀行本來就會做的貸款,打包成資產管理產品賣給機構客戶就好。放貸的人和管錢的人在同一家公司,資訊流通、風控統一、定價更精準。

更有意思的是組織架構。這個新平台被放在固定收益部門 底下,不是另類投資。這是一個刻意的訊號:摩根大通認為公開市場債券和私募信貸的界線正在模糊,未來會越來越像同一個市場的兩個切面。

警告別人,相信自己

回到那個表面上的矛盾。

Dimon 在公開場合警告私募信貸的風險,但他從來沒說這個市場會崩盤。他的原話是:「我不認為這是系統性風險……你需要非常大的損失,銀行才會被波及……我不是特別擔心。」

他擔心的是那些信用標準鬆散、為了搶生意什麼條件都能接受的玩家。他擔心的是那些把半流動性產品賣給不懂風險的散戶、然後在贖回潮來臨時手忙腳亂的基金。

他不擔心的是摩根大通自己,因為他們有自己的放貸標準、自己的風控流程、自己的資訊優勢,而且他們募的是機構資金,不是那種會在市場波動時恐慌贖回的散戶錢。

事實上,三月份 摩根大通收緊了對外部私募信貸基金的放貸條件,調降了一些軟體相關貸款的抵押品估值,減少了對這些基金的借款額度。

這是對「別人的」私募信貸曝險做風險管理。四月份 他們就宣布擴大「自己的」私募信貸業務。

這就是 Dimon 的標準操作:公開警告行業風險,讓監管機構和投資人都知道他很謹慎;然後私下大舉佈局,用更好的風控去賺那些不謹慎的競爭對手留下的機會。

私募信貸的第三波

私募信貸市場的下半場 正在開始。

第一波 是純私募信貸基金的狂飆突進,他們搶走了傳統銀行不想做或做不了的中型企業貸款。

第二波 是散戶資金湧入,把市場規模推到將近 2 兆美元,但也帶來了流動性錯配 的問題。

現在是第三波:大型銀行帶著自己的資產負債表、放貸通路、和機構客戶關係,重新進場搶地盤。

去幾年,它被包裝成一種神秘的高收益避風港,但現在,它正在回歸金融的本質:信貸審核與資金成本。

商周專欄解禁版(付費會員專享)

KP商周專欄(第2000,2001期)

歡迎來到 FOMO研究院的特別內容。這幾篇文章是我受邀於《商業周刊》發表的獨家專欄。根據協議,專欄文章在刊登滿一個月後,我會將完整內容解禁,專屬分享給研究院的付費會員。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

我在Facebook和Threads都有每天發佈當天對市場的觀察,大家也可以考慮追蹤我的社交媒體。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

你抓住了一個大多數人都感覺得到、但很少有人真正說清楚的點:市場其實不是在問這波行情合不合理,而是在問你有沒有耐心坐得住,撐過它的過程。

最讓我印象深刻的是你文章裡那個微妙的轉變。表面上是在講半導體、AI、資本配置,但本質其實是在談「信念」。台積電不是只在優化機器,而是在優化時間。Intel 不是只在追製程,而是在追一場翻身。Google 也不是單純堆晶片,而是在試圖定義整個系統。

不同的玩家,同一場遊戲。每一個人都在把資本押在一個「他們相信終將被市場接受的未來」上。

真正有意思的地方,從來不在於確定性,而是在那個介於「看起來夠合理可以出手」與「還沒被證明所以大多數人不敢相信」之間的空隙。

坦白說intc 代工的問題一點都沒有解,良率只是代工其中一環,客戶服務(IP、排程)這些都完全沒有被證明