SpaceX IPO文件所有你要知道的事 + Anthropic轉虧為盈?矽谷裁員潮的啟示? - KP思考筆記(第43期)

大家好,我是 KP,歡迎來到第 43 期的《週末思考筆記》。

還記得上個星期嗎?當時市場瀰漫著一股「末日將至」的氣氛,不少人跳出來說:「看吧,我就說會崩盤。」

結果到了這個星期,市場不只穩住了,甚至還收復了不少失地。我常說,我不預測市場,特別是短期的走勢。

我不知道伊朗局勢會如何演變,也不知道利率路徑會怎麼走;我更傾向於將精力放在那些我更「確定」的事情上,也就是商業邏輯與基本面。

如果價格與價值偏離得太遠,我會考慮調整;除此之外,大多數時間我選擇靜觀其變。

我已經強調過很多次:如果你選擇成為一名股權投資者,「波動」就是你必須支付的入場費。

市場永遠充滿雜訊,短期內起起伏伏是再正常不過的事。如果你期待一個標的能在一年內翻倍,卻幻想要在過程中不經歷任何 20% 甚至 30% 的回調,這在現實中幾乎是不可能的。

這星期想跟大家分享一件讓我很有成就感的事。在我們的 Substack 社群聊天室裡,有不少成員感謝我幫他們賺到了錢。

聽到這些反饋我當然很開心,但並不是因為被讚美,而是因為我從不「報明牌」。

在我寫過的深度分析中,我從來不會直接叫大家在什麼價位買入,我提供的是每一家公司背後極其深層的運作邏輯。

真正讓我欣慰的是,讀者告訴我,因為讀了我的分析,他們真正理解了這門生意。

這份理解,讓他們在股價上漲 10% 或 20% 時,不再焦慮地追問「是不是該賣了?」,而是能拿得住、看得遠。

這正是我寫作的初衷:一旦你掌握了基本面,你心中就會有一幅清晰的圖景。

你會知道什麼時候股價已經反映了所有利好,什麼時候值得繼續持有,而什麼時候僅僅是市場的盲目炒作。

我只是為大家攤開地圖。如果你最後獲利了,所有的功勞都屬於你自己。因為是你願意花時間去鑽研、去進化,並在最後一刻勇敢地投下屬於你自己的那一票。

本期的《週末思考筆記》,我們延續「一大兩小」的專題格式:

大主題:SpaceX 的 IPO 與 S-1 招股書深度解讀。

我會大家理清 SpaceX 的業務全貌、產業影響力,以及我們該如何建立它的估值模型。這不只是一家航太公司,它正在重塑地球的通訊與物流底層邏輯。

另外兩個主題也同樣值得關注:

Anthropic 傳出即將轉虧為盈: 對於大模型公司來說,這是一個極其重要的信號,代表 AI 敘事正在從「燒錢階段」轉向「變現階段」。

Cloudflare CEO 的公開信: 針對近期 20% 的裁員決定,CEO 進行了深刻的解釋。這為我們觀察當前科技業持續裁員的浪潮,提供了一個非常獨特的內部視角。

希望這期的內容能繼續幫大家在投資的迷霧中,看清前方的路。

如果你覺得這些分析對你有啟發,歡迎留言討論或給我一個讚,這對我來說是最大的支持。

讓我們開始吧。

主題一:SpaceX 正在用 Starlink 的現金流餵養星艦?

SpaceX 正式遞交了 S-1 招股書(美股代號:SPCX),這場極可能成為人類歷史上規模最大的 IPO,終於向世人掀開了它的財務底牌。

過去,大眾對 SpaceX 的認知大多停留在 Elon Musk 的「星際旅行」願景、獵鷹火箭的回收,或是星艦(Starship)發射時的漫天煙塵。

但當它正式走向資本市場時,情懷只能退居幕後。是時候讓我們用數據與商業邏輯,來審視這家公司的真實面貌。

招股書的分類

在 2026 年初完成了與 xAI 及 X 的重組後,SpaceX 的業務被重新劃分為三大核心板塊:

Connectivity(Starlink 衛星通訊)、Space(火箭發射與星艦開發),以及 AI(xAI、Grok 與 X 平台)。

這三個板塊在 2025 年的合併報表上,呈現出一個極度分化的財務輪廓:

合併總營收: 186.7 億美元(年增率高達 33%~43%)。

GAAP 營業利潤: 虧損 25.9 億美元。

調整後 EBITDA: 正的 65.8 億美元(利潤率高達 35%)。

為什麼「營業利潤大虧」,「EBITDA 卻賺翻」?

這是一個非常經典的「重資產基礎設施」財務特徵(類似早期的亞馬遜或電信巨頭)。

SpaceX 正在瘋狂地將賺來的每一分錢(甚至更多),砸進未來的基礎建設中。衛星在天上會折舊、地面站要攤銷、AI 算力中心要折舊,這些非現金支出把 GAAP 營業利潤壓成了負數。

但調整後 EBITDA(65.8 億美元)則證明了一件事:這家公司的核心業務,此時此刻正在源源不絕地現金流。

而這股現金流的源頭,毫無疑問,來自 Starlink。

Starlink:無可替代的「現金奶牛」與它的隱憂

如果沒有 Starlink,SpaceX 的星際夢想只是空中樓閣。在 2025 年,Starlink 展現了出色的訂閱制商業模式:

營收: 113.9 億美元(佔總營收 61%),年增近 50%。

營業利潤: 正的 44.2 億美元(營業利潤率高達 38.8%)。

EBITDA 利潤率: 驚人的 63%。

用戶數: 截至 2026 年 Q1 已達 1030 萬(年增 105%),覆蓋 164 個國家。

Starlink 已經跨越了高昂的初期建置門檻,開始享受極高的邊際效應。每增加一個用戶,幾乎都是純利。

收入結構:不只是賣給偏遠地區的農場

很多人對 Starlink 的印象還停留在「給沒有網路的偏遠地區提供連線」。這確實是起點,但早就不是全貌了。

2025 年,Starlink 的消費者寬頻仍然是大宗(佔比 60% 以上),但企業與政府客戶(Enterprise & Government)已經貢獻了 42 億美元,且成長速度比消費者端更快。這包括了海事、航空、能源,以及國防(Starshield)等垂直領域。

這個結構非常關鍵。企業和政府客戶的 ARPU(每用戶平均收入)通常更高、合約期限更長、黏性更強。當一艘貨輪或一架飛機開始依賴 Starlink,轉換成本是極高的。

此外,正在發展中的 Starlink Mobile(直連手機) 則是下一個潛在的巨量市場。它跳脫了傳統衛星接收器的限制,直接面向全球數十億的手機用戶。

這三層結構(消費者寬頻打底、企業政府提供高價值、Mobile 開拓新市場),讓 Starlink 同時擁有了規模與品質。

ARPU 下滑:問題還是策略?

S-1 裡有一個數字讓一些人擔心:ARPU(每用戶平均收入)持續下滑。

2023 年約 99 美元/月,2025 年全年混合約 81 美元/月,到 2026 年第一季已經降到約 66 美元/月。

三年內掉了三分之一,看起來像是定價權在流失。其實 Elon Musk 的策略非常清晰:用低價迅速吞噬亞非拉等新興市場的用戶,形成絕對的「網路密度」與「用戶黏性」,把潛在競爭對手(如亞馬遜的 Project Kuiper)扼殺在搖籃裡。

但這也是一把雙面刃。如果 ARPU 下滑的速度,快過用戶增長的速度,Starlink 的高毛利神話就會面臨修正。

要打破這個僵局,SpaceX 必須依賴兩個解方:一是前面提到客單價更高的 B2B 業務,二是極致的成本削減。

而這,就必須提到那個看起來「很虧錢」的發射部門。

Space:一個被數字低估的策略性資產

如果單看 Space 部門(發射服務 + 太空船)的財務數字,它顯得相當平庸:2025 年營收 41 億美元,僅有個位數的年成長,甚至還虧損了 6.6 億美元。

但這個表面的數字,完全錯過了這個部門存在的真正戰略意義。

為什麼數字看起來很弱

兩個原因。

大量發射是「內用」的: 過去幾年獵鷹火箭(Falcon)的大量發射,都是用來幫自家部署 Starlink 衛星。這些發射不產生外部收入(左手賣給右手),但它們是 Starlink 能夠快速擴張的基礎。

星艦(Starship) 的研發費用直接認列: 2025 年約 30 億美元、2026 年 Q1 又燒了 9.3 億美元 的研發支出,根據會計準則必須立即認列為當期費用。這讓發射部門的損益表看起來比實際的 Falcon 商業發射業務糟得多。

那它的真實價值:垂直整合的極致

Space 部門的價值,不在於它自己能賺多少錢,而在於它讓整家公司的經濟模型成為可能。

如果 Starlink 必須向外部供應商購買發射服務,以目前的市場價格,成本會高出數倍,且發射時程將完全受制於人。

擁有自己的發射能力,讓 SpaceX 可以用「邊際成本」來部署衛星。Falcon 業務本身在外部商業市場(NASA、國防部、商業衛星)其實極具競爭力與利潤,但 SpaceX 選擇不把它當作一個獨立的利潤中心,而是把它當作支持 Starlink 帝國的策略性工具。

Starship:真正的成本通縮賭注

如果 Falcon 火箭是讓今天的 Starlink 成為可能的基礎,那 Starship(星艦)就是讓明天的 Starlink 經濟模型發生質變的關鍵。

我們可以用一個簡單的物流概念來理解:

如果獵鷹九號是一輛「高效能的快遞貨車」,那星艦就是一艘「巨型集裝箱貨輪」。

星艦不僅運載量呈指數級提升,更重要的是它追求「完全可重複使用」。一旦在 2026 年下半年順利開始運送載荷,並在未來幾年達成設計目標,每公斤的發射成本可能降到目前的十分之一。

這意味著,Starlink 可以用極低的成本部署更大、更強的下一代 V3 衛星(單顆容量是目前的 20 倍 以上)。屆時,即使 ARPU 持續下滑到 50 美元,每個用戶的利潤反而會上升,因為服務他們的成本被星艦徹底「成本通縮」了。

這就是為什麼 Space 部門目前的虧損其實是「投資」而非「問題」。

當然,這一切都建立在「Starship 能按時成功」的假設上。如果星艦的商業化時程延後,Starlink 就必須繼續依賴成本較高的 Falcon,這會導致成本下降的速度跟不上 ARPU 下滑的速度,利潤率壓縮的風險就會變得非常真實。

終極的資本遊戲

當我們把這幅拼圖拼湊完整,會理解 SpaceX 的運作邏輯:

利用 Starlink 訂閱制產生龐大的現金流,去餵養 Space 部門的星艦研發;而星艦一旦成功,又會反哺 Starlink,將其發射成本降到不可思議的低點,徹底鎖定全球通訊市場的壟斷地位。

這是一個完美的閉環。但馬斯克顯然不滿足於此。

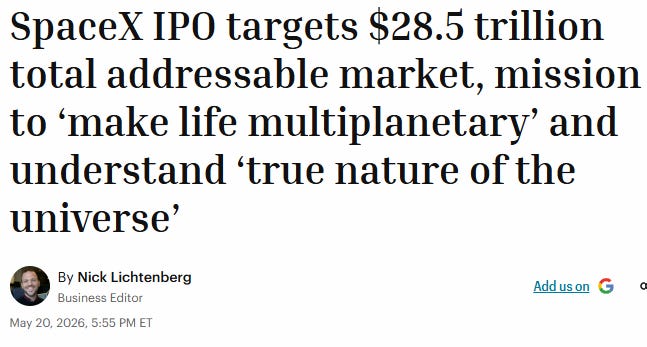

在 S-1 招股書中,管理層估計的「總潛在市場(TAM)」高達 28.5 兆美元。

其中,Space(太空)佔了 3,700 億,Connectivity(通訊)佔了 1.6 兆。

而剩下的 26.5 兆美元,整整 93% 的份額,被劃給了 AI。

這個數字揭示了 SpaceX 對自己未來天花板的想像。馬斯克執意在今年初將 xAI 與 X 平台併入 SpaceX,絕非一時興起。

當「地表最強的太空物流能力(Starship)」遇上「全球覆蓋的衛星網路(Starlink)」,再注入「最燒錢也最具顛覆性的 AI 算力」,這三個板塊將如何產生化學反應?

在進入主題二前,會員們請為下一期深入分析主題進行投票!請注意,這個投票不是下一期,而是再下一期。

主題二:當 Musk 說要把 AI 送上太空,你該認真聽還是翻白眼?

大家本來以為,載人登月、火星移民,或是 Starlink 的全球衛星聯網,就是 SpaceX 最極致的終極故事。

但這次 Elon Musk 遞交的 S-1 招股書,卻用一組組數字告訴大家:AI 部門才是這場資本盛宴裡,那個真正能撐起數兆估值的「最大吞金獸」與「終極槓桿」。

如果他們在招股書裡寫的哪怕只有一半成真,這無疑將是人類史上最大膽、也最瘋狂的基礎設施豪賭。但同時,這個部門目前的財務狀況,本質上就是一台令人心驚肉跳的「超級燒錢機器」。

Starlink 賺的,還不夠它塞牙縫

2025 年,SpaceX 的 AI 部門營收 32 億美元。聽起來很不錯,對吧?但同年,它的營業虧損高達 64 億美元。

你沒看錯,虧損是營收的整整兩倍。

而它的資本支出(CapEx)更為驚人:2025 年,AI 部門燒掉了約 127 億美元 來建置地面的 AI 基礎設施;進入 2026 年,這個燒錢速度還在踩油門——僅僅第一季(Q1),就又燒掉了 77.23 億美元。

這是什麼概念?Starlink 辛辛苦苦一整年賺來的 44 億美元 營業利益,轉手扔進 AI 部門的無底洞裡,連一個季度的支出都付不起。

然而,這筆天文數字般的投資,並非憑空蒸發,而是全部轉化成了地表上最炙手可熱的硬資產——吉瓦(Gigawatt)級別的超大規模 AI 訓練中心:Colossus(巨型晶片集群)與 Colossus II。

在 AI 時代,建置這種巨型基礎設施的速度本身就是最寬的護城河。當其他科技巨頭還在跟電力公司談判、找地、申請環評許可時,xAI 已經用「矽谷速度」把算力大壩蓋好了。

蓋好之後呢?他們立刻找到了買家。

Anthropic 交易:最具體的驗證

在 S-1 招股書中,最令資本市場震驚的披露,莫過於 SpaceX 與其 AI 領域直接競爭對手 Anthropic 簽署的雲端服務協議:

合約核心條款:

Anthropic 將向 SpaceX 租用 Colossus 1 的算力,每月支付 12.5 億美元,合約持續至 2029 年 5 月。

簡單算一筆帳:每月 12.5 億美元,相當於一年 150 億美元 的年化收入。

要知道,SpaceX 在 2025 年的集團總營收也才 186.7 億美元。這意味著,光是 Anthropic 這一個客戶貢獻的算力租金,在未來幾年就幾乎能與 SpaceX 過去一整年的營收平起平坐。

這筆交易完美地釋放了 SpaceX 的財務壓力。它用一年的租金收入(150 億美元),直接回本了 2025 年整年砸在 AI 上的所有資本支出(127 億美元)。

SpaceX 在算力佈局上,將手上的籌碼劃分為兩個戰場:

Colossus 1(約 22 萬顆 GPU):屬於混合架構,直接整包出租給 Anthropic。用競爭對手的租金來回籠資金,實現基礎設施的快速變現。

Colossus 2(目標 55 萬顆 Blackwell 晶片):這是最新、最純粹的頂級算力集群,留給自家訓練 Grok 5 旗艦模型。

當然,合約設有「90 天通知即解約」的彈性條款,並非完全鎖定的死契。但即使如此,這個規模的交易本身就說明了幾件事:市場對頂級 AI 算力的需求是真實且飢渴的、xAI 建置基礎設施的能力具有極強的競爭力,而且他們有能力迅速將重資產投資轉化為高額營收。

最諷刺也最有趣的是:Anthropic 作為 xAI 的直接對手,竟然願意支付如此高昂的溢價來租用對方的算力,這足見當前全球頂級算力市場的稀缺程度有多麼瘋狂。

垂直整合:這才是真正的故事

SpaceX 運作 AI 的邏輯,絕非單純的「算力包工頭」或「模型研發商」,而是一個全棧垂直整合的 AI 帝國。

看一下他們擁有什麼:

算力層:Colossus 集群,自己建、自己營運。

模型層:Grok,他們自己的前沿模型,目前在 Colossus II 上訓練 Grok 5。

數據和分發層:X 平台,每天 3.5 億 則貼文,1.17 億 月活用戶在使用 Grok 功能。

未來成本優勢:軌道 AI 運算衛星,計劃 2028 年開始部署。

這是一個完整的垂直整合堆疊。大多數 AI 公司只做其中一層——要嘛做模型、要嘛做雲端、要嘛做應用。

雖然市場上對於 X 的商業化前景仍有雜音,但不可否認,X 每天產生的即時輿情與社交數據,是 OpenAI 等對手難以企及的「天然護城河」。Grok 藉此獲得了極高的資訊新鮮度與上下文感知能力。

xAI 想要全部都做,而且還要加上一個沒有人有的東西:太空。

軌道 AI:最瘋狂也最有趣的賭注

如果故事只到這裡,那這只是一個「AI 公司」的常規劇本。但別忘了,這家公司叫 SpaceX。

S-1 裡是這樣說的:計劃最早在 2028 年開始部署軌道 AI 運算衛星,利用太陽能供電和太空環境散熱,來降低每個 token 的成本。

在地球上,AI 數據中心正面臨兩大物理瓶頸:電網容量極限與冷卻水資源消耗。

而太空,恰好是一個完美的替代方案:

無限的太陽能: 在太陽同步軌道上,衛星可以 24 小時無間斷地直接接收太陽能,省去地面繁瑣的電網建設與電費。

天然的低溫冷卻: 利用太空的極低溫環境進行輻射散熱,徹底解決散熱難題。

SpaceX 的目標是利用 Starship 的超低發射成本,將特製的 AI 算力衛星成批送入軌道,再透過 Starlink 網絡與地面終端進行高速數據傳輸。

一旦這項技術在商業上獲得證實,SpaceX 將能以極低成本輸出 AI Token(算力單位),對地面上的傳統數據中心實施降維打擊。

儘管招股書中也極其謹慎地警告:「這項技術面臨極高的技術複雜性與不確定性,可能無法實現商業可行性。」

但這無疑是整本招股書中,最性感、也最讓人願意為其支付溢價的遠期期權。

但讓我們誠實面對風險

S-1 裡有一段話很值得注意。他們自己說:「軌道 AI 運算計劃涉及重大技術複雜性和未經驗證的技術,可能無法實現商業可行性。」

這比 Musk 在 Twitter 上說的謹慎多了。

外部分析師的態度普遍是懷疑的。主要的質疑包括:真空中的散熱比想像中複雜、衛星可靠性和維護成本可能很高、延遲問題對某些 workload 是致命的、輻射防護增加成本。

而且最關鍵的:這一切都取決於 Starship 能夠達到高頻率、低成本的發射。任何 Starship 的延遲,都會直接推遲軌道 AI 的時程。

大多數認真的分析認為,即使在樂觀情境下,有意義的軌道 AI 產能也要到 2030 年以後才可能實現。

那個 26.5 兆美元 的 TAM,與馬斯克的「賣夢術」

在 S-1 招股書中,SpaceX 為 AI 部門估算了一個高達 26.5 兆美元 的潛在市場規模(TAM)。這個數字佔了整個公司總 TAM(28.5 兆)的 93%。

其中最誇張的,是一個高達 22.7 兆美元、被稱為「企業應用與代理工作流(Agentic Workflows)」的類別。

簡單來說,這個類別假設未來的 AI 代理(Agent)會徹底取代人類的數位工作,重塑全球經濟的運作方式。

這不是說不可能發生,也許 20 年後回頭看,這個數字甚至是保守的。但作為中短期的市場評估,這無疑是一個極其樂觀、甚至帶有科幻色彩的假設。

這,就是最典型的 Elon Musk 風格。

在估值模型中,SpaceX 的火箭發射業務和 Starlink 衛星通訊,其實都是「看得見、摸得著」的實體業務。

分析師可以用發射次數、每噸成本、ARPU(用戶平均收入)和利潤率,精準地計算出一個合理的估值區間。這部分是「現實」。

但 AI 部門不一樣。AI 部門是純粹的「夢境」。

你無法用現有的財務指標去框住一個「2028 年在軌道上用太陽能跑 AI 代理」的業務。Musk 拋出這個高達 26.5 兆美元 的 TAM,本質上不是為了給分析師做 Excel 表格,而是為了給整個資本市場提供一個無限寬廣的想像空間。

他用這個無比宏大的夢想,成功讓投資人忽視了目前 AI 部門每年幾十億美元的虧損,並心甘情願地為 SpaceX 貼上「科技與人類未來」的超高溢價標籤。

這是一場將「硬核工業」與「極致想像力」完美結合的資本魔術。

那麼,當我們把這層「夢想的濾鏡」拿掉,回歸到最冷酷的資本市場,這份招股書背後的財務真相究竟如何?

為何SpaceX追求更大的星艦?而 Rocket Lab能以小博大?- 深度分析第29期:SpaceX,RocketLab,衛星應用

在上一份深入分析中,我們深入探討了 Starlink、Amazon LEO以及 AST SpaceMobile 如何爭奪天空中的頻譜與數據。

主題三:1.75–2 兆美元買一個夢想,你覺得值嗎?

這一次IPO,SpaceX 瞄準的是 1.5 兆至 1.75 兆美元(甚至挑戰 2 兆美元以上) 的上市估值,並計劃募資高達 750 億美元。

如果成功,這不僅將創下人類歷史上最大規模的 IPO 紀錄,更意味著它的估值在短短半年內,直接從 2025 年底私募市場的 8,000 億美元翻了一倍。

這究竟是一場史詩級的「資本泡沫」,還是一次合理的「世紀定價」?在這份招股書裡,其實藏著許多極其有趣、甚至顛覆傳統 IPO 遊戲規則的底牌。

算一筆「信仰」的帳

要看懂 SpaceX 的估值有多瘋狂,我們直接看最赤裸的財務乘數(Multiples):

歷史營收倍數(Trailing P/S):2025 年 SpaceX 營收為 187 億美元。以 1.75 兆美元 的估值計算,營收倍數高達 94 倍;如果衝到 2 兆美元,倍數將破天荒地達到 107 倍。

EBITDA 倍數(P/EBITDA):2025 年調整後 EBITDA 約為 66 億美元,隱含的估值倍數是令人咋舌的 265 倍至 300 倍。

前瞻營收倍數(Forward P/S):即使樂觀預估 2026 年營收能爆發成長至 240 億到 280 億美元,其前瞻營收倍數依然高達 60 至 75 倍。

在主流資本市場裡,這種估值倍數通常只會出現在「輕資產、高毛利、正處於爆發期」的 SaaS 軟體公司身上。而 SpaceX 偏偏是一台不折不扣、需要不斷砸錢蓋火箭、發射衛星、建置算力中心的「重資產吞金獸」。

樂觀派(Bull Case)怎麼看?

支持這個估值的人認為,SpaceX 根本不能用傳統工業或航太股來估值。

無可匹敵的護城河:Starlink 已經實現高度盈利且規模化;Starship(星艦)一旦商業化成功,將以毀滅性的低成本壟斷全球發射市場。

AI 的無限想像力:地面的 Colossus 算力集群與未來的軌道 AI,讓它直接跨入當前最熱門的 AI 基礎設施賽道。

時間是它的朋友:只要能維持 30% 到 40% 的年複合成長率,巨大的 TAM 終究會把現在看似昂貴的倍數「填滿」。

悲觀派(Bear Case)怎麼看?

懷疑論者則認為,這是一場毫無安全邊際(Margin of Safety)的豪賭。

歷史性的高估值:歷史上,以如此極端倍數上市的巨無霸企業,在 IPO 後的幾年裡,股價表現大多極其慘烈。

巨大的執行風險:估值裡已經提前透支了 Starship 的完美成功與軌道 AI 的商業化。但招股書自己都承認,軌道 AI 面臨極高的技術與時程風險。

資金排擠效應:隨著 OpenAI、Anthropic 等 AI 巨頭也可能在近期走向 IPO,市場資金將面臨激烈的爭奪。

這是一個信仰問題

老實說,我沒辦法告訴你這個估值是「對」還是「錯」。因為它取決於你對幾個根本問題的答案。

你相信 Starship 會在合理時程內達到低成本、高頻率發射嗎?

你相信 AI 基礎設施的需求會持續以目前的速度成長,而且 SpaceX 能夠捕捉到有意義的份額嗎?

你相信軌道 AI 運算是可行的,而且能夠創造結構性成本優勢嗎?

你願意接受 Musk 幾乎完全控制公司決策,相信他的長期判斷嗎?

如果你對這些問題的答案都是「是」,那麼 1.75 兆 的估值可以被合理化。不是說它便宜,而是說在那個情境下,它不是瘋狂的。

如果你對任何一個問題有重大疑慮,那麼這個估值就包含了很高的風險溢價,而且幾乎沒有安全邊際。

我個人的判斷是:這個估值處於「可以被合理化」的上緣。它需要很多事情都按計劃發展,而且需要很長時間才能成長到能夠支撐這個價格的獲利水平。

地表最強「鎖定期」

在傳統的 IPO 遊戲規則中,為了防止早期員工和創投機構在上市第一天瘋狂倒貨,通常會設有一個 180 天的扁平鎖定期(Lock-up Period)。

這意味著在第 180 天那天,會迎來一個巨大的「解禁懸崖」,股價往往會面臨沉重的賣壓。

但 SpaceX 的招股書卻設計了一套極其複雜的「漸進式、業績掛鉤鎖定期」:

第一波解禁(Q2 財報後):上市後的第一份季度財報公布後,內部人可以先賣出最多 20% 的持股。

業績加速器(Performance Booster):如果到時候股價比 IPO 發行價上漲了 30% 以上,內部人可以「額外多賣 10%」。這等於直接把員工和早期股東的利益,與上市初期的股價表現深度綁定。

日常微量釋放:在上市後的第 70、90、105、120 和 135 天,每次自動解禁 7% 的股份。

第二波解禁(Q3 財報後):再釋放 28% 的股份。

第 180 天:剩餘股份完全解禁。

但有一個重要的例外:Musk 被完全排除在提前釋放機制之外。他必須遵守完整的限制期。

這個設計的效果是什麼?

它把潛在的賣壓分散到多個時間點,而不是集中在一天。這應該能減少傳統 IPO 常見的鎖定期到期暴跌。

它把釋放與財報掛鉤,創造了自然的資訊節點。投資者可以在有新財務數據的情況下評估內部人士的行為。

它用股價表現來激勵:如果股票漲得好,內部人士可以多賣一點。這創造了正向激勵。

而 Musk 被排除在外這一點,發出了強烈的信號:最大的內部人士不會在早期套現。

為什麼大多數公司不這樣做?因為他們沒有談判籌碼。投行通常偏好簡單、標準的結構。SpaceX 是一個極度搶手的 IPO,他們有能力要求更有利的條款。

這個結構對股價的影響是:短期內可能有較早但較溫和的賣壓,但長期來看應該會有更穩定的價格走勢。對於打算長期持有的投資者來說,這可能是一個淨正面。

比 Tesla 更徹底的「馬斯克帝國」

如果你買了 SpaceX 的股票,想著能像傳統股東一樣參與公司治理,那你就太天真了。

這份 S-1 揭示了SpaceX的雙重股權結構(Dual-Class Structure):

Class A 股(公眾股):1 股 1 票。

Class B 股(內部人股):1 股 10 票。

IPO 後,Musk 將牢牢掌控 79% 至 85% 的總投票權。不僅如此,SpaceX 還將直接申請掛牌為「受控公司(Controlled Company)」。

這意味著它可以合法豁免許多標準的上市監管要求,例如:不需要過半數的獨立董事、不需要完全獨立的薪酬與提名委員會。

甚至,招股書中還包含了強制仲裁條款(限制股東集體起訴公司)以及極高的罷免門檻。

對比一下 Tesla:Musk 在 Tesla 的投票權通常只在 20% 到 25% 左右,他還得經常跟董事會、法院和散戶股東扯皮。但在 SpaceX,Musk 就是絕對的國王。他可以決定把幾百億美元砸進看似瘋狂的火星計劃或軌道 AI,而公眾股東沒有任何說不的權力。

這是一種極致的「創辦人溢價」,也是最核心的「關鍵人物風險(Key-Person Risk)」。

你要買的是「現在」,還是「未來」?

SpaceX 的 IPO,本質上是一場「用極致的結構設計,來包裝極致溢價」的資本遊戲。

它有著地表上最硬核的實體資產(Starlink、Falcon 火箭),卻要你支付 SaaS 軟體公司般的百倍估值。

它設計了極其聰明、保護股價的漸進式鎖定期,卻在公司治理上實施了近乎獨裁的「君主制」。

它向你描繪了無比性感的晶片與 AI 未來,卻又在角落裡老實地承認「這一切都還在草創階段」。

這就是最真實的 SpaceX。

如果你是一個追求安全邊際、講求價值投資的理性交易者,這檔股票在上市初期的高估值與早期解禁賣壓,無疑充滿了風險。

但如果你相信 Elon Musk 的瘋狂直覺,認為他是那個能把人類帶向多行星文明、並在軌道上重塑 AI 算力版圖的「天選之子」。那麼,這 1.75–2 兆美元 的估值,或許就是你為這張「通往未來船票」所必須支付的信仰溢價。

主題四:Anthropic已經能賺錢了?

長期以來,大家對AI公司的感覺就是:技術很強,但是燒錢的無底洞。

然而,根據最新流出的數據,Anthropic 正在挑戰這項「AI 無法短期獲利」的既定觀點。

數據顯示,Anthropic預計在第二季實現 5.59 億美元的營運利潤(Operating Profit),這是其歷史上首度扭虧為盈。

狂飆的 ARR:從「追趕者」到「300億俱樂部」

要理解 Anthropic 的增長速度,必須看其年化經常性收入(ARR / Run-rate)的演變軌跡:

2024 年底:約 10 億美元

2025 年 7 月:約 40 億美元

2025 年底:約 90 億美元

2026 年 2 月中旬:140 億美元(伴隨 Series G 融資宣布)

2026 年 3 月初:約 190 億美元

2026 年 4 月:已突破 300 億美元

這種在短短一年半內實現 30 倍增長的奇蹟,核心驅動力來自企業端(B2B)API 消耗量的暴增,尤其是其自主代理編碼工具 Claude Code 的爆發。

據悉,Claude Code 推出後迅速貢獻了 25 億美元的 ARR,其企業訂閱用戶在 2026 年初翻了四倍。

目前,已有超過 1,000 家企業客戶在 Anthropic 上的年支出超過 100 萬美元,其中不乏大量《財富》前十強的巨頭。

Anthropic 的「輕資產」實驗

Anthropic 本次展現的獲利能力,源於其在商業模式與基礎設施建設上採取了截然不同的策略:

避開「NVIDIA稅」,擁抱多樣化晶片

Anthropic 的算力基礎主要建立在 Amazon 與 Google 的雲端平台上,並大量採用這兩家科技巨頭自行研發的客製化晶片(如 Google 的 TPU 與 Amazon 的 Trainium)。

相較於完全依賴NVIDIA高昂的 GPU,這種策略顯著降低了其硬體採購與運算成本。

算力效率的顯著提升

財報數據揭示了其營運效率的改善:在第一季,Anthropic 每賺取 1 美元,需要支付 0.71 美元的算力成本;而到了第二季,這項成本預計將降至 0.56 美元。這意味著隨著模型優化與規模效應顯現,其核心業務的毛利率正在快速改善。

B2B 導向,避免補貼免費大眾市場

Anthropic 的業務結構更偏向企業端(B2B)。今年以來,其 Claude 模型的「Agentic(自主代理)」能力與程式碼工具在企業市場爆紅,這類高客單價、高黏著度的企業級訂閱,成為推動其營收爆發且不需過度補貼免費基礎用戶的主因。

會計「魔術」:Gross vs. Net 的營收認列分歧

很多人會立刻得出結論,Anthropic已經大幅超過OpenAI了。

但事實是,在對比 Anthropic 與 OpenAI 的營收時,存在一個結構性的會計準則(ASC 606)差異。這項差異顯著「美化」了 Anthropic 的營收與 ARR 表現:

Anthropic 的「Gross Basis」:

當企業客戶透過 AWS Bedrock 或 Google Cloud Vertex AI 購買 Anthropic 的技術時,Anthropic 會將客戶支付的全額認列為自身營收,而後將支付給雲端巨頭的分成計為營運費用。

OpenAI 的「Net Basis」:

與微軟 Azure 的合作中,OpenAI 僅將扣除微軟分成(約 20%)後的淨額認列為營收。

簡單來說,當客戶付出100元的時候,Anthropic會將100元當為營收,然後將20元放在支出;而OpenAI則只會將80元列為營收。在這個情況下,兩者的ARR其實不能就這樣直接對比。

事實是,OpenAI 在同一時間也展現出企業端與 coding 工具的強勁動能。根據 The Information 最新報導,OpenAI 在 2026 年第一季繳出 57 億美元營收,較 Anthropic 的約 48 億美元領先約 9 億美元。

其中 Codex coding agent 的快速成長,以及企業銷售,是推動該季營收的重要動能。OpenAI 官方也多次指出,企業端營收已超過整體的 40%,並預計在 2026 年底達到與消費端平分秋色的水準。

這顯示兩家前沿實驗室其實正在同一個高價值戰場(企業級 coding 與 Agentic 工具)展開激烈競爭,而非單純的消費者市場拉鋸。

雖然兩家公司的營收認列基礎不同,無法直接進行絕對比較,但這段數據清楚顯示:OpenAI 並非在企業端與 coding 工具上缺席,而是同樣在這個高價值戰場積極布局。雙方目前處於「各有領先、互有追趕」的激烈競爭狀態。

單季里程碑 vs. 持續盈利的距離

儘管第二季 5.59 億美元的營運利潤令人振奮,但我們也必須認識到:單季盈利並不一定等於全年持續盈利。

融資窗口的「精準時間差」:

這份預測恰好出現在新一輪融資談判期間。AI 模型的研發具有極強的週期性。在沒有大規模新模型訓練支出、且推理效率優化的短暫空窗期,財務報表很容易呈現短暫的「盈利綠洲」。

重資本支出並未結束:

Anthropic 先前的內部預測顯示,其 2026 年僅在模型訓練上的投入就可能高達 120 億美元。

隨著下一代前沿模型的開發,以及與 SpaceX 等新資料中心合作案的推進,未來的資本支出隨時可能將其重新拉回虧損狀態。

宏觀與產業鏈的漣漪效應

Anthropic 的這份成績單,其影響力早已超越了公司本身,正在重新定義整個 AI 生態系的投資邏輯:

算力與硬體供應鏈的「無底洞」驗證:

Anthropic 龐大的算力需求(包括與 SpaceX 達成每月高達 12.5 億美元的 Colossus GPU 算力合約,直至 2029 年)表明,科技巨頭的資本支出(Capex)週期遠未結束。

這對於 NVIDIA、Broadcom(博通)、TSMC(台積電) 等硬體與晶片龍頭是長期的利多。

能源與電力瓶頸成為核心戰場:

龐大的算力承諾直接對應著電力缺口。這將進一步推動資料中心綠電採購、核能復興以及電網基礎設施板塊的重估。

商業化路徑的「垂直化」啟示:

相較於泛泛的聊天機器人,垂直且具備 Agentic(自主代理)能力的工具(如 Claude Code) 展現出了極強的變現效率。這表明 AI 的競爭,拼的是誰能更深地嵌入企業的工作流,而非單純的參數競賽。

結語

Anthropic 的這份財務預測,為 AI 產業提供了一個全新的觀察視角:AI 企業的競爭,不只是參數規模與算力總量的軍備競賽,更是商業架構、晶片選擇與成本控制的綜合考量。

當市場還在爭論 AI 是否只是另一個網路泡沫時,Anthropic 正在用實際的利潤率證明,AI 的商業化引擎已經開始高速運轉。

AI還是泡沬嗎?資本支出仍值得擔憂嗎?雲端反彈力度最強?-深入分析第44期:Oracle,CoreWeave,Nebius

2024 年,巨頭們(Hyperscalers)的資本支出大約是 2,410 億美元。

主題五:AI世代下,誰會被裁?

Cloudflare CEO Matthew Prince 幾天前在《華爾街日報》發了一篇專欄,標題很直白:

「在AI時代,我如何選擇誰會被裁?」

他開門見山:我們剛創下營收成長紀錄,自由現金流很強,全球客戶數量創新高。然後我裁掉了五分之一的員工。

在美國商業史上,幾乎找不到任何一家年成長率超過 30% 的上市企業,會做出如此大規模的裁員決定。

為甚麼他要下這個決定?

企業裡的「三種人」

Prince 在文章裡搬出了一本 1954 年的書:Peter Drucker的《管理的實踐》。他用杜拉克的框架把公司裡的人分成三類。

第一類是 Builders,建造者。

負責研發產品、創造價值的工程師與技術人員。

第二類是 Sellers,銷售者。

負責把產品賣出去、與客戶建立信任、解決疑難雜症的前線商務人員。

第三類是 Measurers,測量者。負責「其餘所有事情」的人。包括中階管理層、財務、法務、內部審計、合規、營運,以及大部分的行銷人員。他們的本質工作是傳遞資訊、分析數據、套用規則、監督流程,並「計量」公司的表現。

Prince 的論點很簡單:AI 不會取代建造者,因為如果一個工程師現在能提高十倍生產力,我會盡可能多雇幾個。

AI 也不會取代銷售者,因為人類還是控制預算的,他們想從真人那裡買東西,想要有人理解他們的需求、建立信任、出問題時修好它。

但AI可以大幅度地取代「測量者」。

為什麼 AI 是更完美的審計官?

在過去,企業需要大量的中階主管和後勤人員來維持運轉。

例如,內部審計團隊每個季度只能抽樣調查幾個風險領域;財務團隊需要花費數週來關帳;管理層需要一層層的匯報鏈條,才能知道底層員工的表現。

但現在,AI 智能體(Agents)改變了遊戲規則。

無死角的持續審計: 在 Cloudflare,內部審計不再是「抽樣調查」,而是由 AI 系統對每一個業務風險進行 24 小時不間斷的「持續審計」。

更扁平的管理跨度: AI 能夠以極其客觀、精準且詳盡的維度,去衡量每一個團隊和個人的產出,甚至主動識別出組織中的「明日之星」。

這意味著,經理人不再需要那麼多中階主管來幫忙「盯人」。一個主管在 AI 的輔助下,可以管理比以前多出數倍的直屬部屬。

在 Cloudflare,內部審計不再是「抽樣調查」,而是由 AI 系統對每一個業務風險進行 24 小時不間斷的「持續審計」。AI 能夠以極其客觀、精準且詳盡的維度,去衡量每一個團隊和個人的產出,甚至主動識別出組織中的「明日之星」。

於是,Cloudflare 揮下了屠刀。被裁掉的 20% 員工中,絕大多數都是這些負責監督、協調、審計的「計量者」。

這揭示了矽谷對 AI 的最新共識:AI 不是一個用來幫員工提高效率的「小工具」,而是一個用來重新設計組織架構的「新型操作系統」。

Prince 強調這不是關於減少人數。事實上,Cloudflare 現在有創紀錄的職缺數量。他預期未來幾年員工人數會繼續成長,只是組成不一樣了。

測量者變少,建造者和銷售者變多。

他們今年夏天收到了將近一百萬份實習申請,要爭 1,111 個有薪實習名額。被錄取的實習生都是 AI 原生代,極其優秀。他們都是建造者或銷售者,公司預期大多數人會拿到正式 offer。

Prince 說 AI 不是年輕人高失業率的預兆,恰恰相反。

矽谷的「銀彈藉口」

當然,我們必須保持一貫的理性與懷疑。在這波 2026 年的科技業裁員潮中,真的全是因為「AI 太強大」嗎?

風投巨頭 Andreessen Horowitz 的共同創辦人 Marc Andreessen 在最近的訪談中,就說到:

「基本上,每家大公司都人滿為患,甚至冗員高達 75%。現在,他們終於有了一個完美的藉口:啊,這都是因為 AI。」

這就是所謂的「AI-washing」。許多在疫情期間瘋狂擴張、導致組織臃腫的科技公司,正順理成章地把「消除大企業病、降本增效」的鍋,扣在 AI 的頭上,以此來迎合華爾街對利潤率的苛刻要求。

但 Cloudflare 的情況可能不太一樣。他們的內部 AI 使用量在三個月內增長了 600%。他們正在從抽樣稽核轉向持續稽核。他們確實在用 AI 重新設計營運模式,而不只是把 AI 當成一個「生產力工具」。

這是「AI 作為作業系統」和「AI 作為工具」的差別。大多數公司還在把 AI 當成舊結構裡的生產力增強器。Cloudflare 展示的是當你圍繞 agentic AI 重新設計結構時會發生什麼。

這對投資者意味著什麼

Prince 說他們找不到另一個美國商業史上的例子,一家成長超過 30% 的上市公司裁掉超過 20% 的員工。但他說這在未來一年可能會變成常態。

如果他是對的,這對投資者有幾個含義。

第一,生產力故事可以支撐估值倍數。營收成長但人事成本結構改變,等於利潤率擴張加上再投資能力。這是好事。

第二,短期痛苦,長期信號。Cloudflare 宣布裁員後股價跌了。市場不確定這是真正的轉型還是包裝過的成本削減。未來幾季要看的是持續的生產力增益、控制品質、以及對成長角色的再投資。

第三,板塊分化。能夠可信地展示「成長中重塑」模式的公司,特別是基礎設施和 AI 工具建造者,可能會獲得更高的重估。中間層厚重的 SaaS 公司面臨更大壓力。

第四,資本支出 vs 營運支出的轉移。更多花在 AI 基礎設施和工具上,更少花在測量和監督的人力成本上。

這是一個信號

Matthew Prince 的這篇專欄,為我們提供了一個極具啟發性的視角。

AI 帶來的並不是「年輕人集體失業」的末日悲歌,AI 真正帶來的,是企業組織的「去中介化」。

過去那些依靠「資訊不對稱」、「流程管理」和「內部協調」生存的崗位,正在被無情地格式化。

未來的企業將變得極度扁平:一端是瘋狂產出產品的造物者,另一端是瘋狂開拓市場的銷售者,而中間的「計量與管理」,將全部交給冰冷、精準且不知疲倦的算法。

我認為,這不只是另一輪裁員。這是 AI 正在重新定義什麼樣的人類工作有價值的早期跡象。而這個定義,可能跟很多人想的不一樣。

邊緣AI的贏家?Agentic AI的受惠者?是資安還是網路基礎設施公司? - 深入分析第47期:Cloudflare

你最近或許聽過,華爾街開始將 Cloudflare 稱為「邊緣 AI(Edge AI)的贏家」。

商周專欄解禁版(付費會員專享)

KP商周專欄(第2002,2003,2004,2005期)

歡迎來到 FOMO研究院的特別內容。這幾篇文章是我受邀於《商業周刊》發表的獨家專欄。根據協議,專欄文章在刊登滿一個月後,我會將完整內容解禁,專屬分享給研究院的付費會員。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

我在Facebook和Threads都有每天發佈當天對市場的觀察,大家也可以考慮追蹤我的社交媒體。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

有玩Elden Ring 的玩家會知道,Elon Musk 選用的角色是魔法師加超重甲,這樣配裝聞所未聞,超重的意思是不能使用滾地迴避敵人攻擊,硬食傷害,魔法師物理攻擊極弱只能不斷投資智力,重甲也超耗資,直至可以用高階魔法例如彗星亞茲勒秒殺對手,而高階魔法每一發亦耗MP驚人。所以馬二郎個性絕不悶蛋,際遇亦是劉邦式的大起大落。而且大家都知道,他有開外掛爆機…

要撐起SpaceX的未來和估值,馬斯克得先撐起他的健康....他現在似乎肚子又大了起來,太肥容易中風腦溢血啊