SpaceX一上市就收購Cursor?微軟與甲骨文談崩了?Nvidia 為何要借錢?- KP思考筆記(第47期)

大家好,我是 KP,歡迎來到第 47 期的《週末思考筆記》。

這個星期的市場節奏完全由宏觀因素主導,主要圍繞著兩件大事:一是美伊停戰的進展,二是Fed新主席 Kevin Warsh 的首次公開談話。

首先,美伊停戰的消息當然至關重要。

大家回頭看最近幾個月的數據,CPI 之所以居高不下,很大程度是受高油價持續維持在高位所拖累。而市場之所以從原本預期「降息」轉向擔憂「加息」,本質上也是對這些 CPI 數據的過激反應。

邏輯很簡單:如果戰爭真的平息,油價隨之回落,通膨壓力將大幅緩解,所謂的「進一步加息」自然就會從選項中被剔除。

接著是大家最關注的 FOMC 與 Kevin Warsh。

他的首秀讓市場普遍認為他是一個極致的「鷹派」,甚至讓加息的預期再度升溫。但我有不同的看法。

FOMC 結束後的筆記中我曾詳細分析過,我其實覺得 Warsh 並不像市場渲染得那麼鷹派。他選擇不給出具體的預測,這在某種程度上反而給了他極大的「靈活性」。

如果未來幾個月 CPI 真的隨著能源價格回落,他完全有空間迅速轉向。

我認為加息頂多只有一次的空間,甚至我其實偏向今年仍然是「不加息」,這點大家可以重溫我兩星期前的深入分析。

總體而言,目前的宏觀環境進入了一個「觀望期」。雖然暫時看不出明確的向上突破方向,但也沒有立即性的系統性風險。

現在的重點在於:在缺乏明確宏觀利好的情況下,之前的反彈是否還有足夠的動能支撐它走得更遠。

這幾天跟一位朋友聊天,他提到我最近關於 800VDC 與功率半導體的產業分析「非常複雜,讀起來並不容易」。

我完全同意他的看法。為了理清這些技術路徑,並思考如何將所有零散的資訊串聯起來,讓讀者明白背後的商業邏輯,我確實投入了極大的心力。

這可以說是我寫過最困難、最吃力的分析之一。

但我必須感謝投票選出這些主題的會員們。我一直認為,我們擁有一個非常出色的社群。

我不可能在所有領域都領先,每個人都有不同的知識背景與資訊優勢。透過我們的討論與投票,我們能比市場更早捕捉到關鍵的產業趨勢,這形成了一個非常棒的「正向循環」。

我還記得去年底,會員們就已經投票選出了光通訊與 CPO 主題;兩個月前,大家又選出了被動元件。

這些例子都證明了,擁有一個能互相提供「前瞻訊息」的社群是多麼有用。這不是單向的知識傳遞,而是集體智慧的展現。

最後我還是要再次強調:如果你已經加入會員,請務必抽空去聊天室看看。

每天那裡都有非常多高品質的討論在進行。在波動的市場中,深度的產業研究與群體智慧,是我們能留在場內並保持「高信念」的唯一基石。

這週有五個主題,包括:

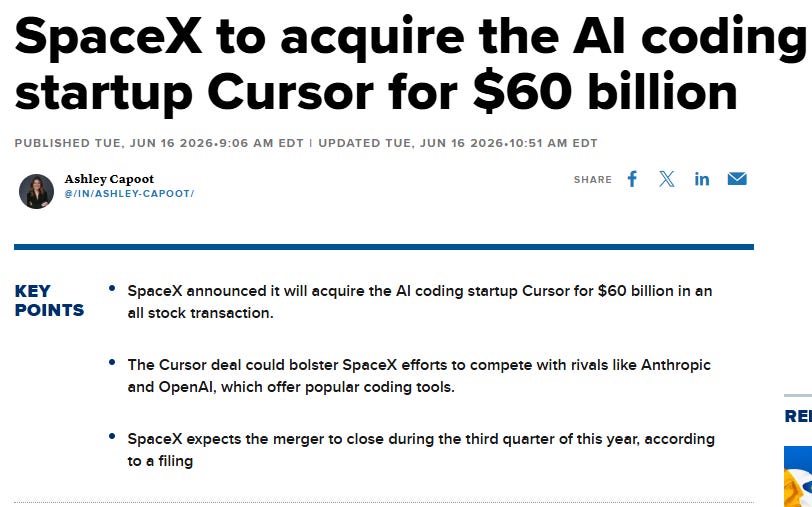

主題一:為何 SpaceX 要印 600 億美元股票吞併 Cursor?

主題二:AMD 收購 MEXT是為了甚麼?

主題三:Nvidia 為何手握 500 億 現金還要借錢?

主題四:Trump親自「官宣」Intel的合作?

主題五:微軟與甲骨文談崩了?

不妨考慮先讚後看,我們立刻進入主題!

主題一:為何 SpaceX 要印 600 億美元股票吞併 Cursor?

SpaceX IPO 才剛落幕幾天,Elon Musk 就宣布了下一個大動作:以 600 億美元全股票交易收購 Cursor (Anysphere)。

如果你不熟悉 Cursor,它 是目前最受歡迎的 AI 編程工具之一。

Cursor是真正能讓開發者用自然語言描述需求、然後 AI 自己去建構、編輯、迭代整個 codebase 的 agentic 工具。很多頂級工程師(包括 AI lab 裡的人)靠它把寫代碼的速度提升兩到三倍。

用「昂貴的紙」買下實體資產

這筆交易最精妙的地方,在於它的支付貨幣。

在今年 4 月,SpaceX 就與 Cursor 簽訂了一個結構性選擇權:要麼在年底前以 600 億美元(股票)收購,要麼支付 10 億美元(現金與算力資源)進行深度合作。

最終,SpaceX 選擇了前者。為什麼?因為 IPO 成功了,SpaceX 的股票變成了市場上最昂貴、也最好用的「印鈔機」。

在 IPO 估值被推向巔峰的時刻,SpaceX 的股價處於歷史高位。在這時發行新股來支付 600 億美元的收購價,對現有股東造成的股權稀釋僅有微不足道的 3.4% 左右。

正如投資人 Bill Ackman 所指出的:因為 SpaceX 的估值太高了,這筆收購在股權稀釋上的實際成本十分低。

如果選擇 10 億美元的「合作方案」,SpaceX 必須掏出真金白銀的現金與昂貴的算力;但選擇 600 億美元的「收購方案」,他們只需要印一些極具溢價的「股票」遞給 Cursor 的創辦人們。

對 SpaceX 來說,用高估值的股票去鎖定未來的核心資產,這筆買賣簡直划算透了。

為什麼是 Cursor?

馬斯克和 xAI 當然不是買一個「會自動補齊程式碼的 VS Code」來玩玩。

在 AI 領域,OpenAI 有 Codex,Anthropic 有 Claude Code,而 xAI 雖然擁有地表最大的 GPU 集群之一(Colossus 超級電腦),但在「應用端」和「開發者生態」上,一直缺乏一個殺手級的入口。

Cursor 正是這個入口。

這款工具早已超越了單純的 AI 輔助,它的「Agentic(智能體)」特徵(如 Composer 功能)讓開發者可以直接用自然語言,讓 AI 自主在複雜的代碼庫中進行跨檔案的構建與迭代。它搶佔了程式設計師每天工作 8 到 10 小時的核心界面。

Cursor 帶來的不只是一個產品。它帶來的是三樣東西:

第一是真實世界的開發者數據。數十萬專業用戶每天在 Cursor 上寫代碼、做決策、建構工作流。這些行為數據對訓練更好Coding Agent來說是金礦。

第二是分銷渠道。Cursor 已經在開發者社群裡有很強的採用率。擁有這個介面,等於擁有了一個把 Grok 推進企業的入口。

第三是解決運算瓶頸。Cursor 之前被第三方模型供應商的昂貴運算卡住了,現在他們可以和 Colossus 產生化學作用。

產品 + 數據 + 分銷 + 無限運算 = 更快達到前沿Coding agent 的路徑。

股權買未來,債務理家務

就在市場還在消化這筆 600 億美元的股權收購時,SpaceX 緊接著又宣布準備發行至少 200 億美元 的投資級債券。

事實上,這筆 200 億美元的債券發行,主要目的是為了債務重組。將之前為了整合 xAI 等項目而借下的短期過橋貸款,轉換為成本更低、期限更長的長期債券。

Elon Musk 正在一手用「股權」去進行高風險、高回報的戰略擴張(如收購 Cursor),利用高估值降低稀釋成本,不花一分現金。

另一手用「債務」去優化資產負債表,為 Starship、Starlink 等重資產基建提供穩定的低成本資金。

他們正在利用 IPO 後強大的信用背書,將公司的財務結構調整至最優狀態。

一個更大的圖景

如果你把這筆交易放在更大的脈絡裡看,它反映的是 Elon Musk 的一貫風格:當他看到一項技術有戰略重要性(尤其是 AI 相關的),他傾向於完全擁有和深度整合,而不是鬆散的合作夥伴關係。

Tesla 做自己的電池、自己的晶片、自己的充電網路。SpaceX 做自己的火箭引擎、自己的衛星、自己的地面站。現在 xAI 要做自己的 Coding agent。

垂直整合的邏輯是:當你控制整個堆疊,你的迭代速度會比任何依賴外部供應商的競爭對手都快。

這在 AI 領域特別重要,因為 AI 的進步速度快到任何延遲都可能變成致命的落後。

600 億美元買一個編程工具?如果這個工具能讓你在 AI 賽道上追回六個月,那可能是這十年最划算的投資之一。

主題二:AMD 收購 MEXT是為了甚麼?

大家都清楚,現在記憶體可以說是AI伺服器的最大瓶頸。

於是,晶片巨頭們開始動起腦筋,玩起了一場「空間換時間」的魔術。而 AMD 在這星期收購新創公司 MEXT 的動作,正是這場變革的最新訊號。

讓「平民快閃記憶體」冒充「貴族 DRAM」

這筆交易的核心,在於 MEXT 獨家的 Predictive Memory™(預測性記憶體)技術。

這項技術的想法非常大膽:它想用價格只有 DRAM 五十分之一(50倍價差)的廉價快閃記憶體(NAND Flash),去替代昂貴的 DRAM。

傳統上,如果把快閃記憶體當成記憶體來用,系統會十分慢,根本無法應付 AI 運算。但 MEXT 引入了一個極具創意的解法,用 Transformer 模型(也就是 ChatGPT 背後的技術)來預測未來:

即時觀察:背景運行的輕量 AI 模型,會隨時盯著系統是怎麼讀取記憶體的。

超前部署(Prefetching):就像一個貼心的管家,知道你每天早上八點要喝咖啡,於是在七點五十五分就幫你泡好。這個 AI 會在程式開口要資料的前幾毫秒,預先判斷出接下來需要哪些「熱數據」,並主動把資料從慢速的 Flash 搬到快速的 DRAM 裡。

無感分層:當某些資料變冷、暫時不用了,AI 就會悄悄把它們移回 Flash 釋放空間。

這套純軟體方案不需要改動任何硬體,卻能在特定工作負載下,將記憶體容量擴展 4 倍,同時砍掉將近 50% 的硬體成本。

這不是孤立事件

MEXT 的收購之所以值得關注,是因為它代表了一個更大的產業趨勢:「記憶體分層(Memory Tiering)」正在從學術概念變成產業標配。

這個邏輯其實很生活化:不需要把所有客人都塞進最貴的 VIP 貴賓室(DRAM)。把最活躍的貴賓留在 VIP 室,把休息中的客人請到普通客房(Flash),就能用最省錢的方式招待最多的人。

目前,整個產業正從三個方向同時攻關這道難題:

硬體派(CXL 技術):這是目前的長期大趨勢。透過硬體標準,把不同的記憶體串聯成一個共享的「大池子」,讓快速的本地 DRAM 可以跟便宜的擴展器靈活搭配。

傳統軟體派(作業系統管理):利用 Linux 系統內建的規則來搬運數據。不過,這種傳統方法比較像死板的公式,不夠聰明。

AI 預測派(MEXT 路線):用 AI 模型來預測數據走向,比傳統規則更主動、更精準。

有趣的是,這三個方向並不衝突。未來的終極方案,很可能是「硬體(CXL)+ AI 預測軟體」的強強聯手。

AMD 收購 MEXT,就是提前在軟體層面卡位。

巨頭們的殊途同歸

除了 AMD,其他巨頭也都在用自己的方式玩這場「空間魔術」:

Google 的雲端分層:

在 2026 年的 Cloud Next 大會上,Google 針對 AI 對話中最佔空間的「KV Cache(對話上下文記憶體)」推出了自動分層技術,動態地在 RAM、本地 SSD 和雲端儲存之間搬運數據,用便宜的儲存來支撐超長文本的 AI 運作。

NVIDIA 的軟硬一體(CMX 技術):

NVIDIA 與 VAST Data 合作,走的是更霸氣的路線。他們利用特製的數據處理器(DPU)和高速網路,在 GPU 的超貴記憶體與儲存設備之間,架設了一個「共享緩衝區」,讓多個 GPU 可以共用數據,不用重複複製,省下極大空間。

這與 Apple 在 Mac 晶片上所做的「統一記憶體架構(UMA)」與極致的記憶體壓縮技術,在設計哲學上有異曲同工之妙。

既然硬體物理極限與成本擺在那裡,那就用極致的軟硬體協同設計(Co-design)去突破它。

條條大路通記憶體

歸根究底,MEXT 其實是一家非常小的公司。

AMD 收購它,與其說是為了解決某個單一產品的銷量,不如說是釋放了一個強烈的訊號:在 AI 時代,每個人都在用盡各種奇招,試圖打破記憶體這堵高牆。

而從 MEXT 的實踐來看,如何更聰明、更有效率地壓榨並使用廉價的快閃記憶體(NAND Flash),確實是這場記憶體救贖中,一條非常可行且極具前景的必經之路。

主題三:Nvidia 為何手握 500 億 現金還要借錢?

一個月前, NVIDIA 才剛宣布了一項高達 800 億美元 的全新股票回購計劃,並將季度股利一口氣調高了 25 倍。這代表他們手上的現金多到滿出來,急著想還給股東。

然而,僅僅一個月後的 6 月 15 日,NVIDIA 卻轉身走向債市,完成了自 2021 年以來首次的企業債券發行。

原本目標規模是 200 億美元,最終因訂單湧入超過 850 億美元(超額認購 3 倍以上),被上調至 250 億美元。

一家如此賺錢的公司,為什麼還要借錢?

有錢人的思維:借錢,不是因為「缺錢」

要理解這個邏輯,要先放下一個直覺:「有錢就不需要借錢」。

對個人理財來說這個直覺是對的。但對一家市值 4 兆美元、信評 AA 級、ROIC(投資資本回報率)動輒超過 50% 的企業來說,這個直覺反而會讓財務效率變差。這背後有四個關鍵財務邏輯:

第一,加權平均資本成本(WACC) 的優化

當一家公司只用股權融資,它的資本成本等於股權成本,通常落在 8–12%。當它加入便宜的長期債(NVIDIA 這次的票面利率估計落在 4.25–5.625% 區間),整體 WACC 就被拉低。

WACC 越低,公司任何投資專案的「合理回報門檻」就越低。這直接擴大了 NVIDIA 押注 AI 基礎設施的投資範圍。

第二,現金不能動的「機會成本」

NVIDIA 的 503 億流動性看起來很多,但它要支應研發、策略性投資、潛在併購、地緣政治緩衝(特別是中國市場的不確定性)與產能調整。

動用它來做股票回購,等於是把戰略彈性兌換成了股東回饋。借錢做這件事,等於同時保留了戰略彈性 + 完成了股東回饋。

第三,建立信用曲線(Credit Curve) 的長期意義

這次發行最被機構分析師強調的一點,是 NVIDIA 第一次在公開市場建立了一條從 2 年期到 30 年期的完整信用曲線。

這意味著未來 NVIDIA 任何融資、併購貸款定價,都有了一個市場公認的基準。這條信用曲線,就是它未來數十年資本運作的「高速公路」。

第四,市場驗證

850 億 的訂單湧入,代表全球最頂尖的投資級債券基金、退休基金、保險公司,用真金白銀投票,認為 NVIDIA 的 AI 現金流可以撐起 30 年期的承諾。

借錢做這件事,等於同時保留了戰略彈性 + 完成了股東回饋。

蘋果寫下的「財務教科書」

這種「一邊發債、一邊買回股票」的操作,Apple 已經玩了十幾年。

2013 年,Apple 帳上躺著 1450 億美元的驚人現金,但執行長 Tim Cook 卻決定發行 170 億美元的債券。

為什麼不用自己的錢?因為當時大量現金停在海外,匯回美國要被課高達 35% 的稅。借錢,特別是在低利率環境下借錢,比動用自己的現金便宜太多。

之後這套劇本就被 Apple 反覆執行:

2017 年:發 50 億美元,明確用於支應庫藏股與股息。

2020 年:發 85 億美元,鎖定歷史低點利率,用於股東回饋。

2025 年 5 月:發行 45 億美元,用於買回股票與再融資。

過去十年裡,Apple 的流通股數減少了將近 43%,但依然維持淨現金部位。NVIDIA 現在做的事情,就是把 Apple 那本劇本拿過來,照著演。

NVIDIA 現在做的事情,就是把 Apple 那本劇本拿過來,照著演。

走向「高質量複利機器」的成年禮

NVIDIA 開始大舉發債、回購股票,是不是代表 AI 的超高速成長期已經見頂,公司找不到更好的投資項目,所以才把錢拿來玩財務遊戲?

答案恰恰相反。這代表著 NVIDIA 正在展現出「高質量複利機器」(Quality Compounder)的特質:

資本配置的成熟度:經典的 Quality Compounder(如微軟、Apple、Visa)不僅能賺取極高的 ROIC,更能透過精準的資本配置(發債優化成本 + 積極回購)來放大股東價值。NVIDIA 正在從單純的「內部資金驅動高成長」,轉向這種更成熟的雙輪驅動模式。

三十年長跑的底氣:敢發行 30 年期的債券,代表 NVIDIA 對自身 AI 生態系的護城河與長期自由現金流的穩定性有著極強的信心。

與科技巨頭對等博弈:當微軟、Google、Meta 這些超大型雲端客戶都在大舉借債蓋資料中心時,作為「賣鏟人」的 NVIDIA,也必須擁有同等量級、甚至更具優勢的財務槓桿與信用實力。

當然,NVIDIA 目前仍處於高成長的爆發期,估值與業務波動性(如地緣政治、競爭對手)仍高於傳統成熟的複利企業。

但這次發債,無疑是它向「高質量複利機器」轉型的重要里程碑。

NVIDIA 用極低的成本鎖定了未來 30 年的資金,同時用龐大的現金流繼續回購股票、取悅股東。

這向市場傳遞了一個訊號:我們不僅在晶片技術上無人能敵,在資本市場的財務遊戲裡,我們同樣是頂級玩家。

主題四:Trump親自「官宣」Intel的合作?

這個星期,Intel 發生了兩件事。

第一件,6 月 16 日,Intel 宣布 18A-P 製程正式進入「風險量產」階段,而且如期達標。

第二件:6 月 18 日,Trump 在 Truth Social 上發文說 Apple 已經同意跟 Intel 合作在美國設計和製造晶片。

一個是紮實的製程里程碑,一個是未經證實的政治宣傳。這就是現在 Intel 故事的本質。技術進展和政治敘事糾纏在一起,真假難辨,但錢是真的在流動。

什麼是「風險生產」?

在半導體製造領域,「風險量產(Risk production)」是一個特定的關鍵階段。

它既非實驗室研發,也非小規模測試,而是實際在生產線上採用真實的製程流程來產出晶片。然而,此階段的良率通常較低,製程仍在微調,產量也相當有限。

之所以稱為「風險」,是因為客戶必須在承擔晶片可能存在缺陷或無法使用的風險下開始投片。這是技術從「可行性驗證」走向「商業化量產」的必經過渡期。

18A-P:Intel 的技術賭注

18A-P 是 Intel 目前最先進的製程節點,約等同於 1.8 奈米等級。該製程包含兩項核心技術:

RibbonFET(環繞式閘極電晶體):徹底翻新電晶體結構以強化控制力,與台積電的 GAA 屬於相同技術方向。

PowerVia(背面供電):將電源線移至晶片背面,使正面專注於訊號傳輸,藉此提升電晶體密度與散熱表現。

此次推出的 18A-P(P 代表效能改良版)重點在於與基礎版設計規則相容。這意味著已在 18A 完成設計的晶片,只需極小幅度的修改即可無縫轉移至 18A-P,大幅降低了外部客戶的採用門檻。

Intel 自身將使用 18A-P 生產 Panther Lake 消費級處理器與 Xeon 6+ 資料中心處理器,同時也將此製程開放給外部代工客戶。

從風險量產過渡到高產量製造通常需要 12 至 24 個月。18A-P 作為 18A 的延伸版本,時程可能會縮短,但良率能否拉升、產能能否順利放大,依然是決定能否吸引大客戶的關鍵。

Trump 的非官方宣佈

正當 Intel 拿著 18A-P 的成績單四處拉客時,Trump 直接發文說 Apple 已經同意跟 Intel 合作,在美國設計和製造晶片。

雖然 Apple 和 Intel 至今都保持「不予置評」,但這場傳聞背後,有著極其合理的商業與政治動機:

分散供應鏈風險:Apple 目前的先進製程晶片高度依賴台積電。面對地緣政治風險與台積電產能吃緊,Apple 亟需尋找替代方案。

本土製造的政治紅利:在美國本土利用 Intel 工廠生產非核心晶片,既符合政策方向,又能爭取政府補貼。

當然,Apple 對晶片良率和交期的要求是業界最變態的。在 Intel 18A-P 真正展現出穩定的高產能、高良率之前,Apple 絕不可能把 iPhone 的 A 系列主晶片交給 Intel。

Trump 的爆料,極大概率只是把雙方的「初步接觸」,誇大成了「已經簽約」的政治籌碼。

關於 14A 的小插曲

那麼,18A-P 的進展對 Intel 下一代製程 14A 有什麼影響?

答案是:有幫助,但是間接的。

18A-P 和 14A 是不同的製程節點。14A 是 18A 之後的下一代,技術上會更先進(可能會更大量使用 High-NA EUV)。目前 14A 的時程是:

2026 年 10 月:設計套件 0.9 版

2028 年:風險量產

2029 年:高產量製造

18A-P 的成功無法保證 14A 的順利,但能為 Intel 建立市場信譽,增加與客戶洽談 14A 訂單時的底氣。

目前 Intel 對 14A 採取「先取得客戶承諾,再投資產能」的務實策略,改變了以往先建廠再找客戶的作法。

結語

Intel 的故事如今是技術執行與政治敘事的結合體。

18A-P 風險量產如期達標是紮實的技術進展;Trump 在社群媒體上的喊話則是政治操作;股價的波動則反映了市場對代工業務轉機的期待。

然而,期待與現實之間仍有良率、產能、客戶承諾及獲利能力等重重關卡。

Intel 最理想的劇本是藉由政治順風爭取資源,並以技術執行兌現承諾,讓代工業務真正立足。

主題五:微軟與甲骨文談崩了?

如果有一筆高達 30 億美元 的交易談崩了,市場通常會怎麼反應?

微軟和甲骨文之間一筆價值超過 30 億美元 的雲端算力租賃談判破局了。表面上看,這像是一個負面訊號。

但如果你仔細想想這筆交易的本質,這個「失敗」反而強化了 AI 基礎設施的牛市敘事。

對投資人來說,這筆交易的「告吹」,反而坐實了 AI 基礎建設的牛市邏輯:

連微軟這種富可敵國的巨頭都在瘋狂「掃貨」,甚至不惜向對手低頭租產能,這代表 AI 的實質需求不僅沒有泡沫化,反而飢渴到了極點。

連微軟都缺糧了?

想像一下,一個家大業大、今年預計要砸下近 1900 億美元資本支出(Capex)蓋數據中心的頂級大廚(微軟),居然因為自家廚房的爐子不夠用,得拎著 30 億美元 的現金,跑到隔壁競爭對手(甲骨文)家裡去「借鍋炒菜」。

這就是目前 AI 算力荒最真實、也最荒謬的寫照。

微軟 身為全球雲端的超級巨頭,卻依然面臨極其嚴重的算力瓶頸。為了滿足客戶對 AI 算力那近乎無底洞般的需求,微軟 不得不採取「多雲策略」,四處搜刮市面上所有能租到的 GPU 和基礎設施。

30 億美元 買不到的「安全感」:什麼是 FedRAMP?

既然雙方一個急著買、一個有貨賣,這筆 30 億美元 的買賣為什麼會黃掉?

答案不是因為價格談不攏,而是卡在了一張「政府通行證」:FedRAMP(聯邦風險與授權管理計劃)認證。

簡單來說,這是美國政府針對雲端服務制定的「終極安全通行證」。任何雲端服務商如果想承接美國政府、國防部,或是涉及高度敏感數據的企業工作負載,都必須通過這個極其嚴苛、且需要持續監控的安全審查。

在雲端爭霸戰中,這張通行證的分佈非常微妙:

微軟 Azure、亞馬遜 AWS、Google Cloud:早就把 FedRAMP 視為標配,在公有雲和專用雲上都布好了防線。

甲骨文 OCI:採取了「雙軌制」。他們在專門的「政府雲(Government Cloud)」上擁有最高級別的 FedRAMP High 認證;但在面向大眾的「公有雲(Public OCI)」上,卻缺乏這項授權。

微軟 很快發現,甲骨文 的公有雲在合規性上「不夠乾淨」。

而當微軟要求甲骨文為此升級公有雲的安全架構時,甲骨文的高層直接搖了頭,直言這是一項「極其龐大的工程挑戰(Massive engineering lift)」,不願意為了這筆交易而打亂自己的節奏。

於是,微軟 拍拍屁股走了,轉身去找早就備好 FedRAMP 的亞馬遜和 Google。

速度與規矩的兩難

甲骨文為什麼會對 30 億美元 的合約說不?這背後是雲端架構設計的根本衝突。

對於公有雲而言,「速度與靈活性」是生命線。為了讓商業客戶能最快用上最新的 AI 晶片和技術,公有雲必須保持極高的更新頻率。

然而,「FedRAMP 合規」要求的卻是極端的「穩定與繁瑣」,每一次微小的架構調整,都可能面臨漫長的重新審查與審計。

甲骨文近年來的策略非常明確:「天下武功,唯快不破」。

他們把所有的精力都放在瘋狂採購 GPU、用最快的速度把數據中心蓋起來,以此吸引急需算力的 AI 新創與商業客戶。

如果為了微軟這一單,強行把整套公有雲套上 FedRAMP 的枷鎖,這會嚴重拖累甲骨文在商業市場上的擴張速度。

這暴露了甲骨文作為「挑戰者」的偏科現狀:在硬體算力上,它肌肉發達;但在企業級安全與政府級合規的「軟實力」上,它與微軟、亞馬遜等老牌巨頭相比,依然存在著代溝。

這不是「分手」,這叫「保持聯絡」

為了防止市場過度解讀,甲骨文沒有否認接觸,而是迅速發表聲明,直指媒體報導「不準確」,並極力強調:

「微軟既是我們的合作夥伴,也是我們的客戶。我們擁有極其緊密且富有成效的合作關係……」

甲骨文的潛台詞很簡單:我們只是這筆「租借設備」的具體生意沒談成,但我們兩家感情好得很,別想唱衰我們。

這種迅速的輿論降溫非常有效,成功將一場「談判破裂」的利空,重新包裝成了「雙方仍在探索更多可能性」的溫和敘事,股價也隨之止跌回穩。

該如何解讀這場「失敗」?

這筆交易的表面故事是:微軟和甲骨文談不攏,30 億美元的交易告吹。

但底層故事完全不同:AI算力的需求如此強勁,以至於全球最大的雲端供應商之一需要向外尋找額外產能。

有時候,一筆「失敗」的交易告訴你的,比一筆成功的交易還要多。

為了笨拙的Copilot放棄外部客戶?OpenAI佔RPO這麼多怎麼辦?為什麼要增加資本支出? - 深入分析第33期:微軟 Microsoft

2026 年 1 月 29 日,這一天在華爾街留下了濃重的一筆。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

我在Facebook和Threads都有每天發佈當天對市場的觀察,大家也可以考慮追蹤我的社交媒體。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

Nvidia 目前絕對是在走Apple 過去非常成功的Corporate Finance 教課書式的複利操作(Playbook),一邊手持大量現金,一邊發債,另一邊派息+回購,不但提高股東回報、同時擁有極高靈活性。正從高毛利暴發戶形象走向價值兼增張型藍籌!

阿沒搶到頭香...